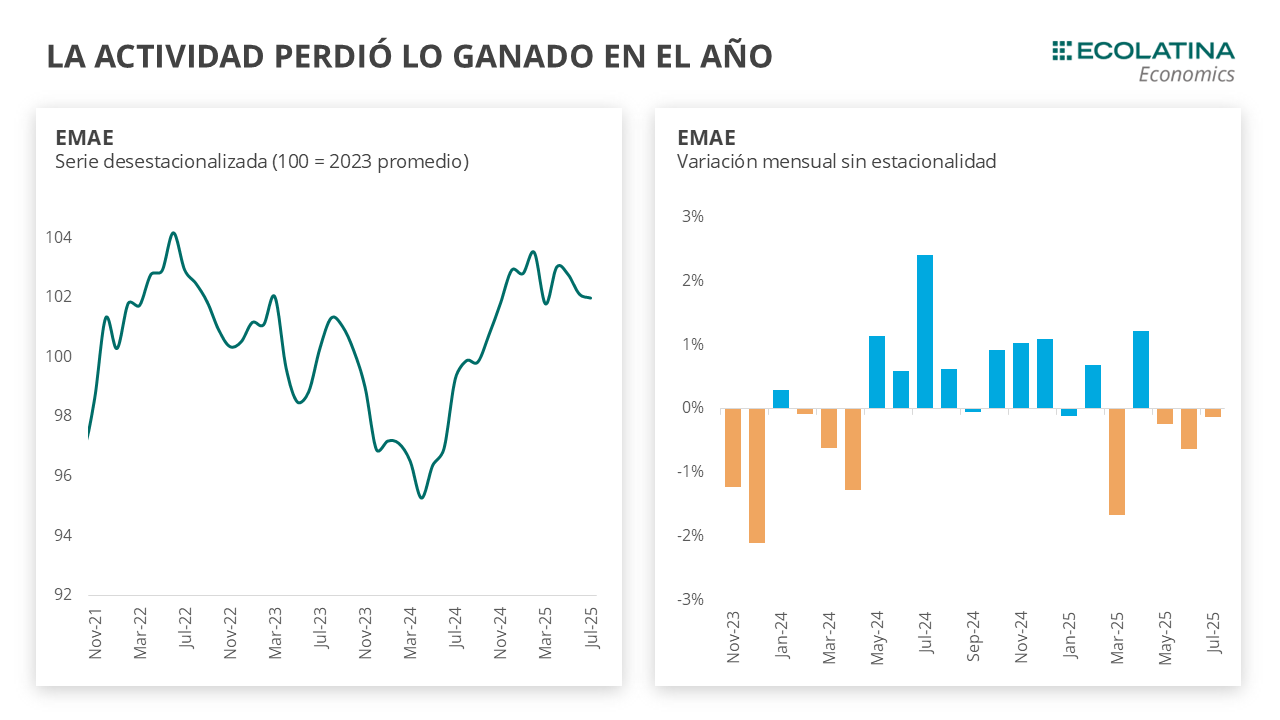

El Estimador Mensual de la Actividad Económica (EMAE) retrocedió 0,1% s.e. en julio, sumando el tercer mes de caída consecutivo y se posicionó 2,9% por encima de julio del 2024. De este modo, los primeros siete meses del año están 5,8% por encima del mismo período del año pasado. Sin embargo, con la corrección hacia arriba del último informe, en el acumulado del año se observa una caída del -0,9%.

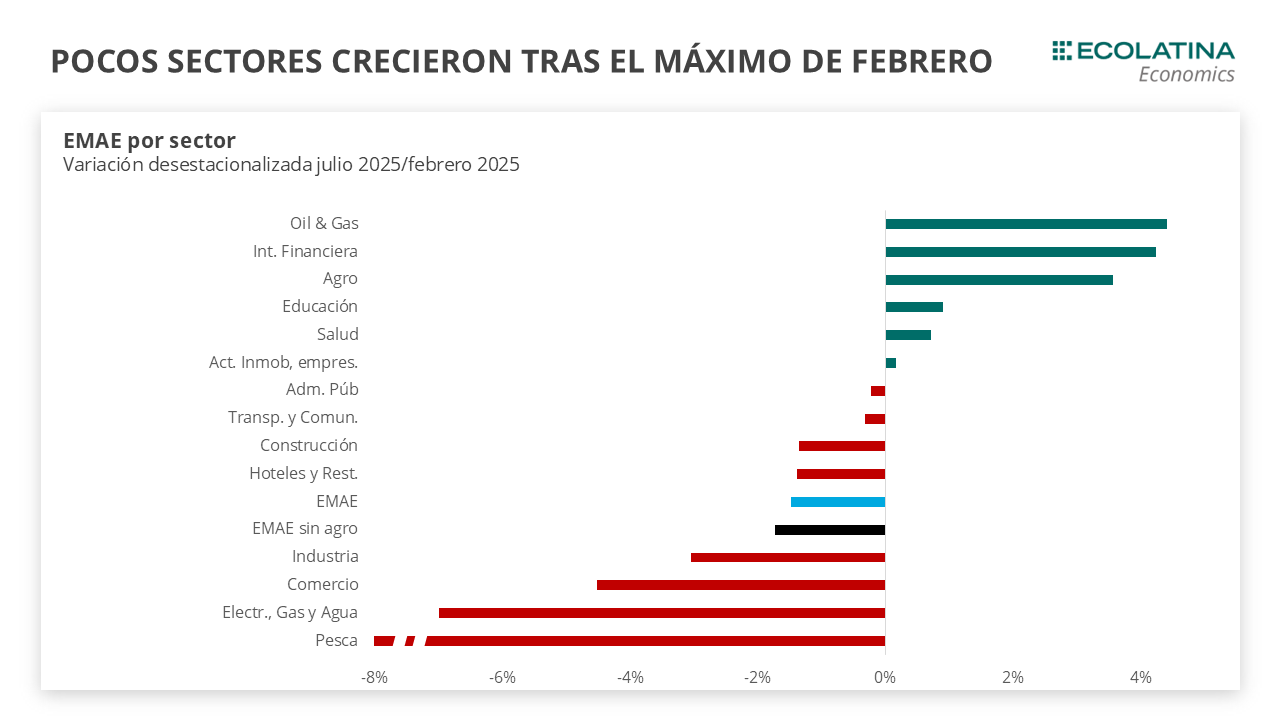

En comparación con el último pico de actividad registrado en febrero, la mayoría de los sectores muestran caídas, mientras que solo unos pocos exhibieron un crecimiento genuino. Entre los que más avanzaron se destacan Minería (+4,4%), Intermediación financiera (+4,2%) y Agro (+3,6%). En contraste, las caídas más pronunciadas desde el pico de actividad del año se registraron en Electricidad, Gas y Agua (-7,0%), Comercio (-4,5%), Industria (-3,0%) y Construcción (-1,5%).

Por el lado de la construcción, los indicadores fueron negativos en agosto: El Índice Construya cayó 8,6% s.e., posicionándose por debajo de agosto del 2024 (-5,5% i.a.). Los despachos de cemento cayeron 1,8% s.e. en agosto, habiendo caído el mes pasado. Por su parte, la industria presentó mejoras para agosto: la producción de automóviles subió 6,3%, tras dos meses de bajas, al igual que el patentamiento de vehículos 0 km, el cual subió 4,7% s.e. Las ventas minoristas PYME volvieron a caer al bajar un 2,2% s.e. Por último, el crédito al consumo viene moderando su crecimiento mes a mes, al crecer 3,4% s.e. en agosto (+95,9% i.a.).

¿Qué pasó con la actividad en julio?

El Estimador Mensual de la Actividad Económica (EMAE) retrocedió 0,1% s.e. en julio, sumando el tercer mes de caída consecutivo, aunque subió 2,9% respecto a julio del año pasado. En comparación con los primeros siete meses del año pasado, el acumulado de este año se encuentra un 5,8% por encima. Sin embargo, tras la corrección al alza del último informe, en lo que va del año la actividad cayó -0,9%.

El mes de julio estuvo caracterizado por el desarme de las LEFIs, lo que generó suba de tasas, pese a lo que esperaba el Gobierno. Sumado a esto, la incertidumbre cambiaria fue creciendo en la segunda mitad del mes. Con el desempeño de julio la actividad perdió las subas del año, y se posiciona en niveles similares a marzo (un mes atravesado por las negociaciones con el FMI y el ruido cambiario) y noviembre del 2024. De este modo, el nivel de actividad se encuentra 1,5% por debajo de los máximos históricos de la serie alcanzados en febrero.

En comparación con el último pico de actividad registrado en febrero, la mayoría de los sectores muestran caídas, mientras que solo unos pocos exhibieron un crecimiento genuino. Entre los que más avanzaron se destacan Minería (+4,4%), Intermediación financiera (+4,2%) y Agro (+3,6%).

Estos tres sectores vienen creciendo a paso firme: la minería impulsada por el desarrollo de Vaca Muerta y el agro que atraviesa una etapa favorable tras la sequía de 2023. De hecho, en los primeros ocho meses de 2025, la liquidación del sector agropecuario se ubicó 33% por encima del mismo período de 2024 y 45% por encima del de 2023, según CIARA-CEC.

En contraste, las caídas más pronunciadas desde el pico de actividad del año se registraron en Electricidad, Gas y Agua (-7,0%), Comercio (-4,5%), Industria (-3,0%) y Construcción (-1,5%).

¿Qué esperamos hacia adelante?

La incertidumbre cambiaria y la volatilidad de las tasas de interés sumado al ruido propio de un año electoral terminaron golpeando a la actividad, que acumuló tres meses consecutivos de caídas, y esperamos que implique una continuidad en agosto. En línea con el último dato, los indicadores adelantados de agosto no anticipan señales de mejora.

El Índice Líder elaborado por la Universidad Torcuato Di Tella (UTDT), que busca anticipar el ciclo económico, cayó un 4,72% en agosto. Estiman que la probabilidad de entrar en una recesión en los próximos meses se ubica en un 98,6%.

Por el lado de la construcción, los indicadores fueron negativos en agosto: El Índice Construya cayó 8,6% s.e., posicionándose por debajo de agosto del 2024 (-5,5% i.a.). Los despachos de cemento cayeron 1,8% s.e. en agosto, habiendo caído el mes pasado. Por su parte, la industria presentó mejoras para agosto: la producción de automóviles subió 6,3%, tras dos meses de bajas, al igual que el patentamiento de vehículos 0 km, el cual subió 4,7% s.e.

Las ventas minoristas PYME volvieron a caer al bajar un 2,2% s.e. Por último, el crédito al consumo viene moderando su crecimiento mes a mes, al crecer 3,4% s.e. en agosto (+95,9% i.a.).

De todos modos, comienzan a aparecer algunos indicios de recuperación hacia los últimos meses del año. Por un lado, los recientes anuncios del Gobierno sobre nuevos préstamos de organismos internacionales y el acuerdo con el Tesoro estadounidense podrían aportar mayor calma en el frente cambiario y monetario, reduciendo las dudas sobre la sostenibilidad del esquema. A esto se suma la baja de tasas, que podría favorecer una recuperación parcial de la actividad, y un tipo de cambio más alto que aliviaría a sectores con costos en dólares, como la construcción. En cualquier caso, el panorama continuará condicionado por el elevado nivel de incertidumbre política en la antesala de las elecciones de octubre.

Los sucesos de los últimos meses nos llevan a estimar un crecimiento promedio en la zona del 4% para 2025. Este resultado se explica en gran medida por el arrastre estadístico de 2024, por lo que la actividad crecería alrededor del 1% a lo largo del año.