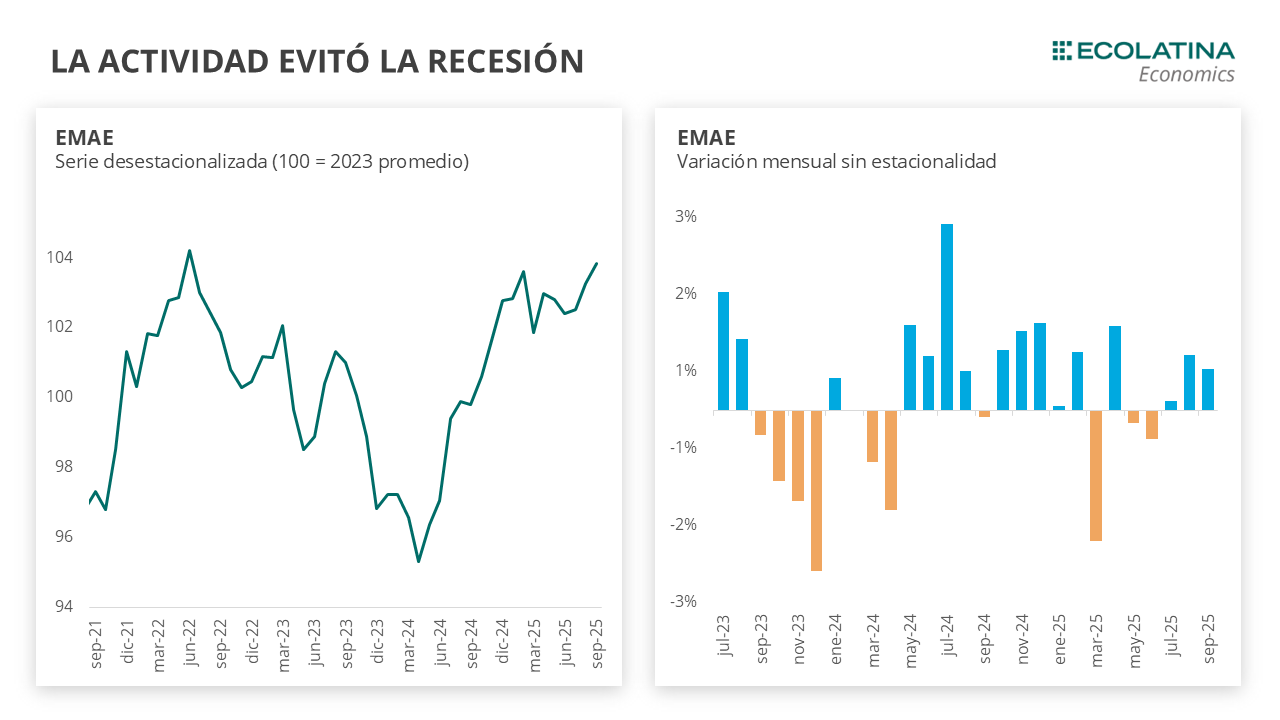

El Estimador Mensual de la Actividad Económica (EMAE) avanzó 0,5% s.e. en septiembre, ubicándose 5,0% por encima del mismo mes del 2024. De este modo, los primeros nueves meses del año se posicionaron 5,2% arriba del mismo periodo del año pasado. Con este último dato y la corrección hacia arriba de los datos anteriores en la serie desestacionalizada, la actividad acumula tres meses al alza.

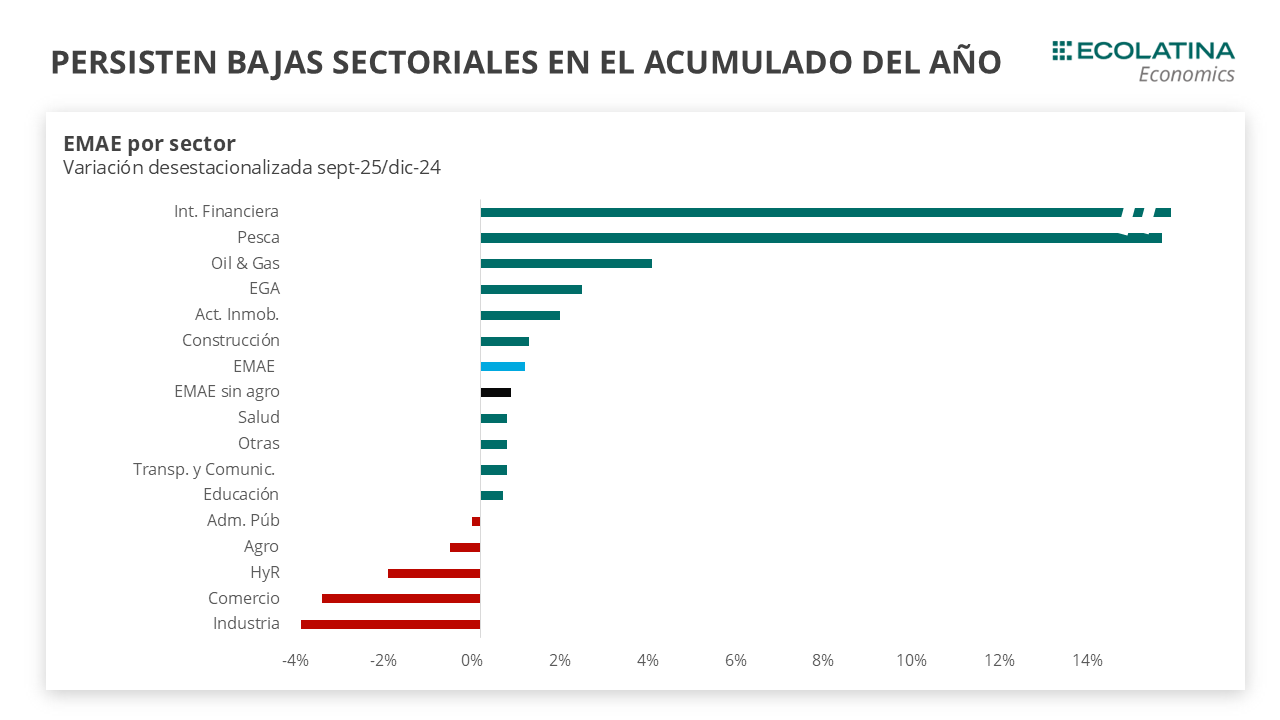

Cinco de los once sectores relevados presentaron caídas en lo que del año: Agro (-0,7%), Industria (-4,1%), Comercio (-3,6%), Hoteles y restaurantes (-2,1%) y Administración Pública (-0,2%). Entre los sectores que más crecieron se encuentran Intermediación financiera (+31,4%), Pesca (+15,5%) y Extracción de minas y canteras (+3,9%).

Por el lado de la construcción, los indicadores volvieron a ser mixtos en octubre: El Índice Construya cayó 2,2% s.e. (+10,1% i.a.) y los despachos de cemento avanzaron 4,8% s.e., cortando una racha de tres meses a la baja. En el mismo sentido, la industria también dio señales mixtas: la producción de acero avanzó 3,7% s.e. y la producción de automóviles cayó 0,6% en octubre. A su vez, el patentamiento de vehículos 0 km subió 0,4% s.e.

¿Qué pasó en la actividad en septiembre?

El Estimador Mensual de la Actividad Económica (EMAE) avanzó 0,5% s.e. en septiembre, ubicándose 5,0% por encima del mismo mes del 2024. De este modo, los primeros nueves meses del año se posicionaron 5,2% arriba del mismo periodo del año pasado. Con este último dato y la corrección hacia arriba de los datos anteriores en la serie desestacionalizada, la actividad acumula tres meses al alza.

De este modo, se dio un cambio relevante en la tendencia de la actividad: luego de una leve caída en el segundo trimestre, otro retroceso en el tercero hubiera implicado una recesión técnica, pero el último dato evitó ese escenario y no sólo soprendió al revertir las proyecciones, sino que alcanzó un nuevo máximo en el año, ubicándose 0,2% por encima del pico alcanzado en febrero.

El desempeño a nivel sectorial sigue mostrándose heterogéneo en los primeros nueve meses del 2025. Cinco de los once sectores relevados presentaron caídas en lo que va del año: Agro (-0,7%), Industria (-4,1%), Comercio (-3,6%), Hoteles y restaurantes (-2,1%) y Administración Pública (-0,2%). Entre los sectores que más crecieron se encuentran Intermediación financiera (+31,4%), Pesca (+15,5%) y Extracción de minas y canteras (+3,9%).

En términos interanuales, solo dos sectores siguen en terreno negativo: Industria (-1,0%) y Administración pública (-0,7%). En contraste, la Intermediación financiera es el sector que mas creció (+39,7%), siendo la principal incidencia positiva. En terminos de incidencia le siguió Actividades inmobiliarias (+5,0%).

¿Qué esperamos hacia adelante?

Todo indicaba que la leve suba de agosto no se repetiría en los meses siguientes. Sin embargo, el dato de septiembre sorprendió al alza, a lo que se sumó el ajuste hacia atrás en la serie sin estacionalidad, redundando en su conjunto en un panorama mejor para la actividad. Un repaso por los indicadores adelantados de octubre presenta señales mixtas, considerando que el mes todavía estaba atravesado por el ruido electoral.

El Índice Líder elaborado por la Universidad Torcuato Di Tella (UTDT), que busca anticipar el ciclo económico creció en octubre 5,9%, tras dos meses de caída. Por el lado de la construcción, el Índice Construya cayó 2,2% s.e. (+10,1% i.a.) pero los despachos de cemento avanzaron 4,8% s.e., cortando una racha de tres meses a la baja. En el mismo sentido, la industria también dio señales mixtas: la producción de acero avanzó 3,7% s.e. mientras que la producción de automóviles cayó 0,6% en octubre. A su vez, el patentamiento de vehículos 0 km subió 0,4% s.e.

Por el lado del consumo, los datos fueron positivos en octubre. Las ventas minoristas PYME avanzaron 2,8% s.e., luego de tres meses de caída. Por su parte, el crédito al consumo viene moderando su crecimiento mes a mes, al crecer 1,2% s.e. en octubre (+67,9% i.a.).

El ajuste que tuvo la serie de la actividad en los meses previos es lo que nos induce a mejorar nuestra expectativa y prever crecimiento promedio por encima del 4% para 2025, resultado se explica igualmente en gran medida por el arrastre estadístico de 2024, por lo que la actividad crecería alrededor del 0,5% a lo largo del año.