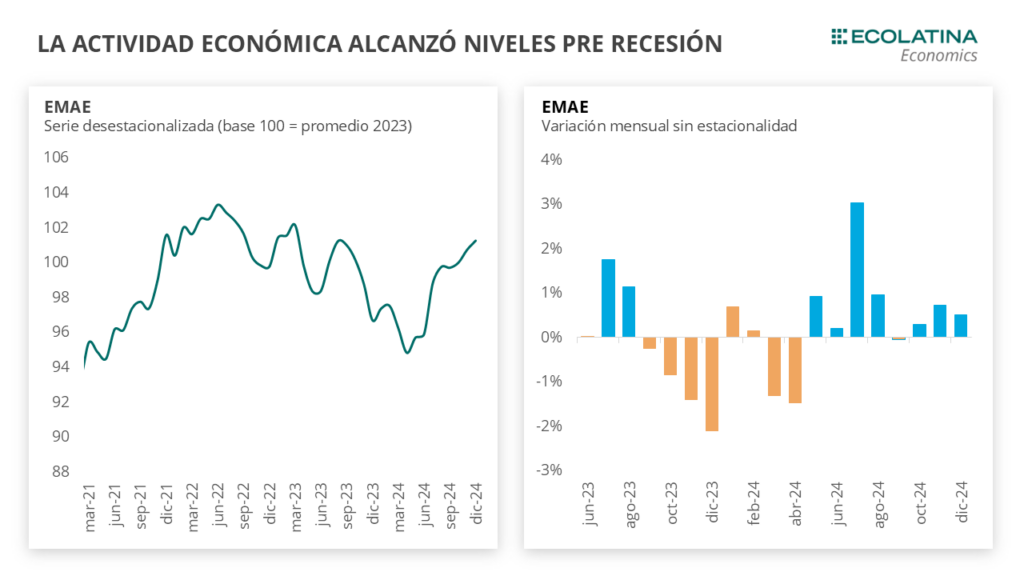

El Estimador Mensual de la Actividad Económica (EMAE) mostró un crecimiento mensual del 0,5% s.e. en diciembre y, de esta manera encadenó siete meses consecutivos de subas desde el piso de abril, acumulando una suba cercana al 7% desde entonces. De esta forma, la actividad se encuentra 5,5% por encima de igual mes del 2024, y continúa mostrando la recuperación de la fuerte recesión del año pasado. Por su parte, es la primera vez desde octubre del 2023 que la caída de la actividad no es compensada por el agro: excluyendo el aporte del agro que creció +6,7%, el EMAE hubiera crecido de todos modos un +4,0% i.a.

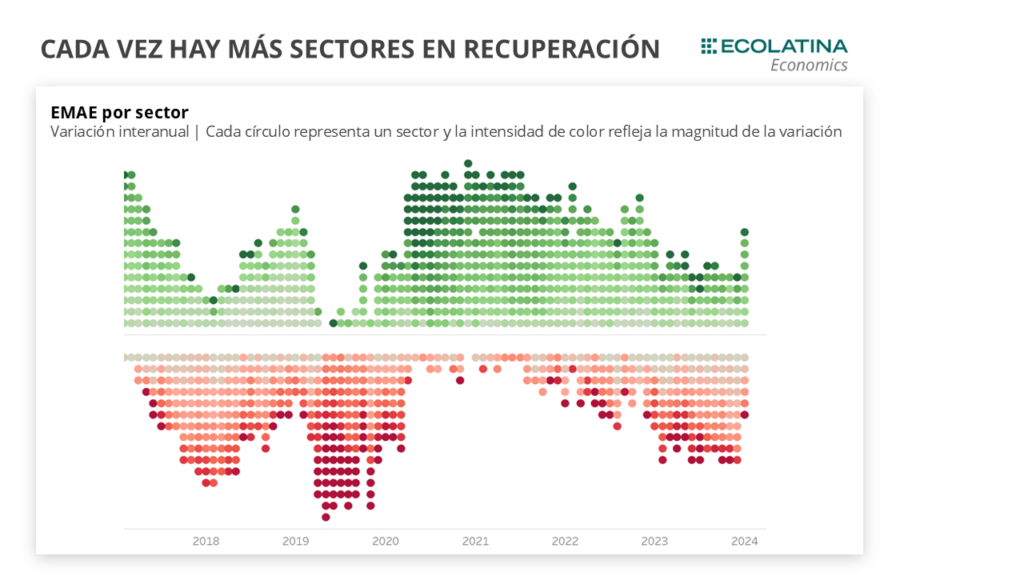

A nivel sectorial, doce de los quince sectores relevados mostraron subas en diciembre en la serie s.e., mientras que nueve sectores se posicionaron por encima de diciembre del 2023. Se destaca el fuerte crecimiento de la intermediación financiera (18% i.a.), seguido por los sectores primarios que contuvieron la caída de la actividad durante el año. Explotación de minas y canteras se posicionó 7,3% i.a., Agricultura, ganadería y caza lo hizo en 6,7% i.a., Comercio creció 7,4% i.a. En sentido opuesto, en la comparación interanual Construcción -7,2% i.a.

En línea con esta recuperación gradual e irregular del consumo, algunos indicadores adelantados de actividad sugieren señales de mejora, aunque con leves retrocesos. El índice de confianza del consumidor, que mostraba una tendencia positiva desde octubre, moderó su crecimiento y cayó en febrero (-0,3%). En la misma línea, las ventas minoristas PYME, que habían registrado variaciones positivas en términos desestacionalizados desde

octubre, revirtieron la tendencia en enero (-0,5%). En contraste, el consumo masivo (según Nielsen) mantiene variaciones positivas desde octubre, mientras que el crédito al consumo creció un 6,0% en enero.

El Estimador Mensual de la Actividad Económica (EMAE) mostró un crecimiento mensual del 0,5% s.e. en diciembre y, de esta manera encadenó siete meses consecutivos de subas desde el piso de abril, acumulando una suba cercana al 7% desde entonces. De esta forma, la actividad se ubicó 5,5% por encima de diciembre del 2023, y continúa mostrando la recuperación de la fuerte recesión del año pasado. Por su parte, es la primera vez desde octubre del 2023 que la caída de la actividad no es compensada por el agro: excluyendo el aporte del agro que creció +6,7%, el EMAE hubiera crecido +4,0% i.a.

En el ultimo mes del año pasado, la actividad económica alcanzó niveles previos a la recesión iniciada en agosto de 2023. De este modo, la prolongada recesión iniciada en 2023 y que fue profundizada durante el comienzo de 2024 con un fuerte recorte del gasto público y una corrección de precios relativos que afectó el poder adquisitivo, logró revertirse en los últimos meses del año. El repunte fue especialmente marcado a partir de junio.

A nivel sectorial, nueve sectores se posicionaron por encima de diciembre del 2023. Se destaca el fuerte crecimietno de la intermediacion financiera (18% i.a.), seguido por los sectores primarios que contuvieron la caida de la actividad durante el año. Explotacion de minas y canteras se posicionó 7,3% i.a., Agricultura, ganaderia y caza lo hizo en 6,7% i.a., Comercio creció 7,4% i.a. En sentido opuesto, en la comparación interanual Construcción -7,2% i.a.

Sin embargo, estos números no son indicativos si consideramos que diciembre del 2023 fue una baja base de comparación. Este factor es particularmente relevante en los sectores más golpeados del año: el Comercio tuvo una caída promedio en el año de -7,2%, la Industria tuvo una caída promedio del -8,9%, y la Construcción del -17,5%, siendo los sectores más demandantes de mano de obra y los que cayeron más que el nivel de actividad.

Al comparar el dato del ultimo mes del año con el promedio del 2023, se puede ver que, sobre todo los primarios, crecieron a pesar de la base de comparación que se tome y son los que moderaron la caída de la actividad durante el año. De esta manera, el agro se posicionó 23,2% por encima del promedio del 2023, Oil y Gas un 10,9%, mientras que la intermediación financiera quedó 6,0% por arriba. La construcción por su parte, es la que peor se posiciona respecto el promedio del 2023 (-13,4%) debido al freno de la obra pública durante el 2024.

En diciembre, la recuperación se amplió a más sectores que en meses anteriores. Es decir, sectores que previamente mostraban caídas en la serie desestacionalizada ahora registran variaciones positivas.

¿Qué esperamos hacia adelante?

El cierre negativo del PBI real en 2024 (-1,8%) será compensado por un crecimiento estimado del 4,5-5% en 2025. Del mismo modo, la caída del consumo privado (que rondó el -5% el año pasado), se espera que recupere en 2025, impulsada, en parte, por la recuperación del salario real, que prácticamente recuperará la caída de dos dígitos de 2024. Si bien el consumo ya superó el mínimo registrado en enero de 2024, la recuperación ha sido irregular y con altibajos.

Si bien la economía mostrará un crecimiento genuino, la recuperación continuará siendo heterogénea. Algunos sectores no lograrán recuperar lo perdido en 2024, como la industria y la construcción. En contraste, otros sectores que también sufrieron caídas el año pasado lograrán recomponerse en 2025, entre ellos el comercio, la actividad inmobiliaria y la intermediación financiera. Por otro lado, los sectores primarios —minería, petróleo y agro—, que moderaron la caída de la actividad a lo largo de 2024, mantendrán su sendero de crecimiento en 2025. No obstante, la recuperación de la actividad continuará con oscilaciones mes a mes y con diferentes velocidades según los sectores.

Los indicadores adelantados de actividad sugieren que enero continuará con un crecimiento moderado, pero cada vez a un menor ritmo como viene ocurriendo desde octubre. En esa línea, las ventas minoristas PYME que habían registrado variaciones positivas en términos desestacionalizados desde octubre, revirtieron la tendencia en enero (-0,5%). En contraste, el consumo masivo (según Nielsen) mantiene variaciones positivas desde octubre, mientras que el crédito al consumo creció un 6,0% en enero.

Por su parte, la industria y la construcción tampoco muestran un patrón claro a pesar de haber superado el piso de la recesión de los primeros meses del año. Con relación a la construcción, el Índice Construya presenta caídas mensuales desde julio y cerró en enero en -4,2% s.e., mientras que los despachos de cemento cerraron al alza en el primer mes del año (+6,9%). La industria comenzó el año creciendo en la producción de acero (+2,3%) y la producción de automóviles (+1,6%). En la misma línea se encuentran el patentamiento de automóviles 0 km (+4,2%) y las ventas de autos usados (+1,4%).

El piso de la prolongada recesión se habría alcanzado en marzo, y se espera que entre febrero y marzo de 2025 la actividad termine de recuperar los niveles previos a la recesión, registrados en agosto de 2023. Sin embargo, la recuperación no será lineal y dependerá de múltiples factores que marcarán la velocidad del repunte económico.

Algunos de estos factores, como el contexto internacional aún tenso y el hecho de ser un año electoral, podrían condicionar la recuperación económica. Sin embargo, la llegada de nuevas lluvias en la zona núcleo marcan la recuperación de los cultivos. Hace un mes, las pérdidas eran críticas y se esperaba que el 50% de los cultivos no se pudieran cosechar.