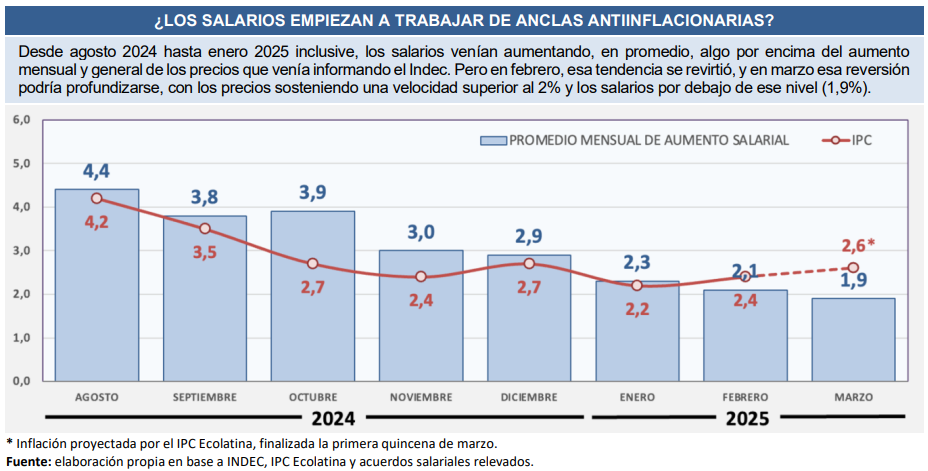

La historia es conocida: la corrección cambiaria de inicio de ciclo produjo una aceleración en los precios que con rezago los salarios intentaron acompañar, recién pudiendo recuperarse en el 2do. semestre de 2024, donde los salarios pudieron ir superando mes a mes el incremento de los precios. Pero en este 2025, con un oficialismo que ha presionado con su pauta oficial (1% mensual), esa tendencia parece haberse revertido.

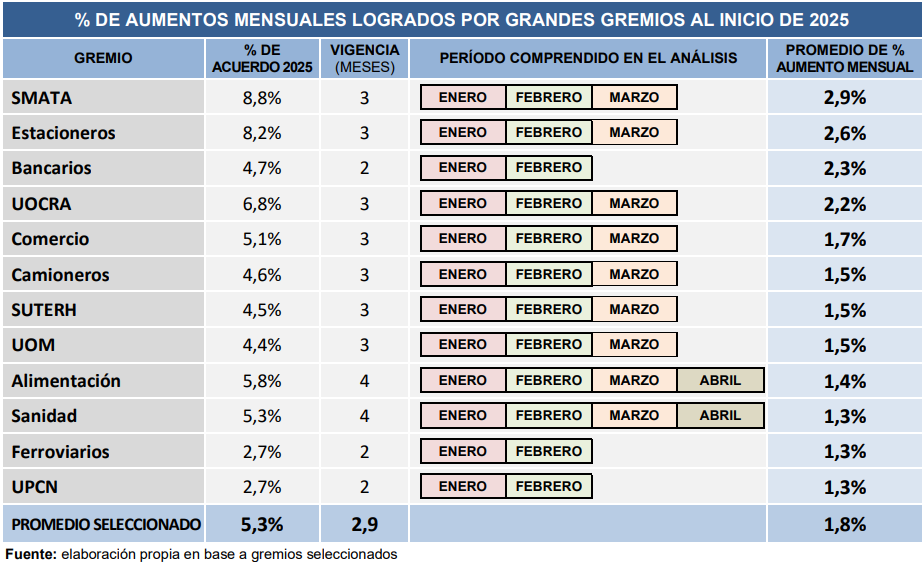

La velocidad a la que han venido actualizando los salarios en este comienzo de 2025 muestra en una desaceleración que los ubica corriendo algo por debajo de la inflación. Si tomamos a los principales gremios, se observa que de los acuerdos celebrados en este primer trimestre arrojan un promedio de aumento mensual de los salarios inferior al 2%, un piso que la inflación (aumento de los precios) aún no perforó.

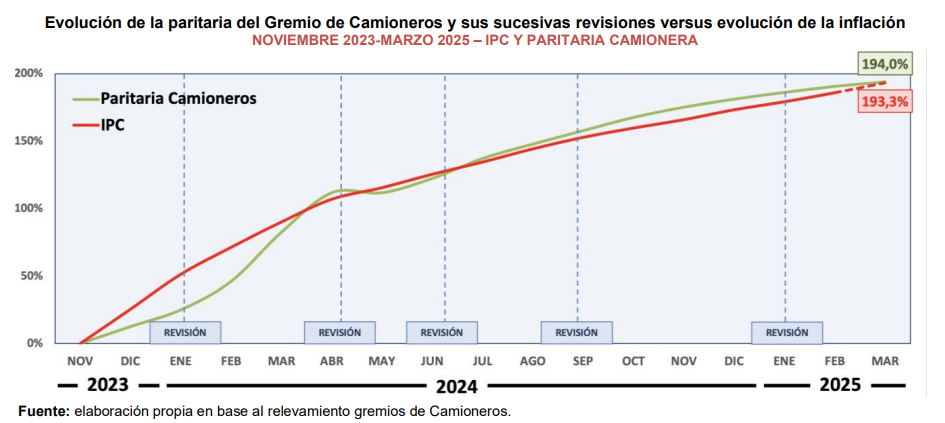

Un ejemplo gráfico de esta desaceleración la tenemos en la paritaria de Camioneros, un gremio bien representativo. Si miramos la dinámica de mediano plazo de este gremio, al inicio de ciclo sufrió la aceleración de los precios, pero luego pudo recuperarse y se mantuvo por encima de la velocidad de la inflación hasta este primer trimestre de 2025, donde la velocidad del salario camionero se acopla a la velocidad de los precios.

Es cierto que de la mano de la presión oficial vía la no homologación para que los acuerdos salariales sean nominalmente más bajos, el porcentaje de aumento mensuales está bajando, pero también es cierto que los gremios han encontrado en la incorporación de sumas no remunerativas una forma de compensar esa presión. Le dan al gobierno lo que quiere (acuerdos bajos), pero toman de los empresarios lo que necesitan.