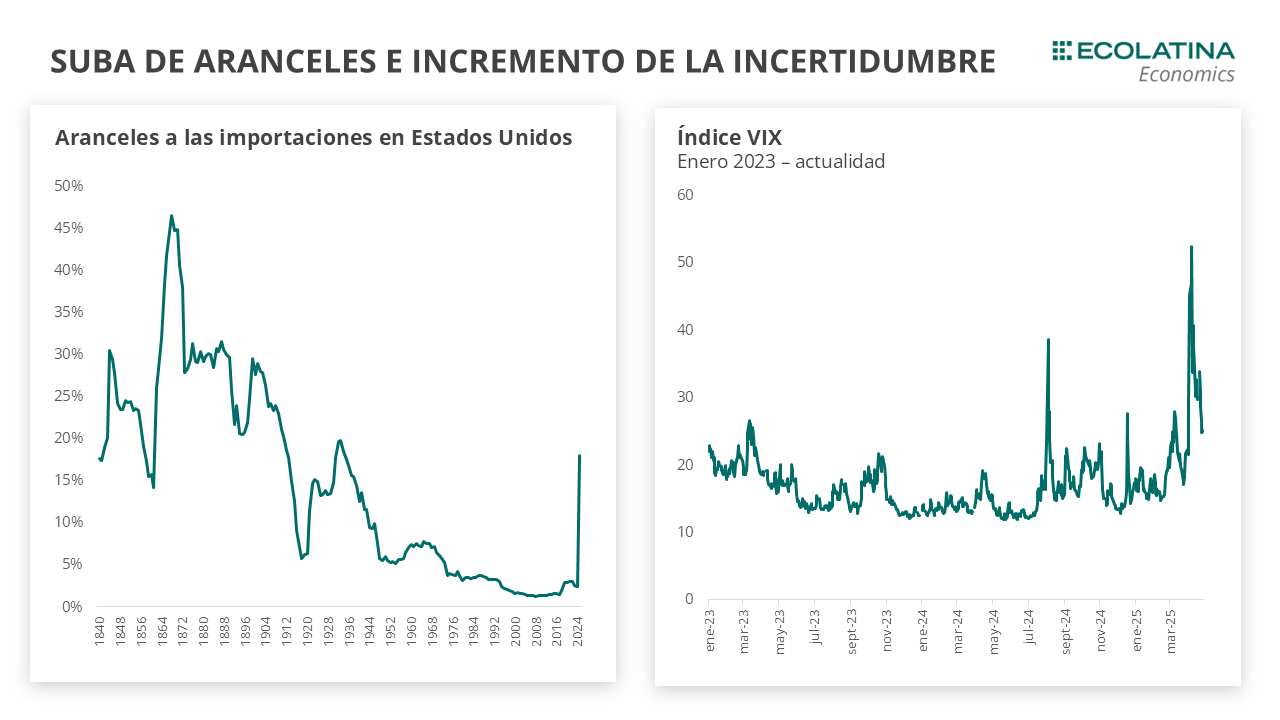

A inicios del mes de abril, el gobierno de Estados Unidos, liderado por su presidente Donald Trump, anunció la efectivización de aranceles para las importaciones, en el autodenominado Liberation Day. Como represalia, China impuso un arancel de 34% para los productos importados desde Estados Unidos, configurando un escenario próximo a una guerra comercial. Sin embargo, el 9 de abril la calma reinó en los mercados internacionales cuando Estados Unidos anunció una pausa de 90 días a las tarifas por encima del 10% impuestas en el Liberation Day. La excepción fue China debido a que fue el único país que efectivizó una respuesta comercial en contra del país norteamericano. En los días sucesivos, la disputa escaló significativamente: los derechos de importación a productos chinos llegaron a 145%, mientras que los impuestas a bienes norteamericanos alcanzaron el 125%.

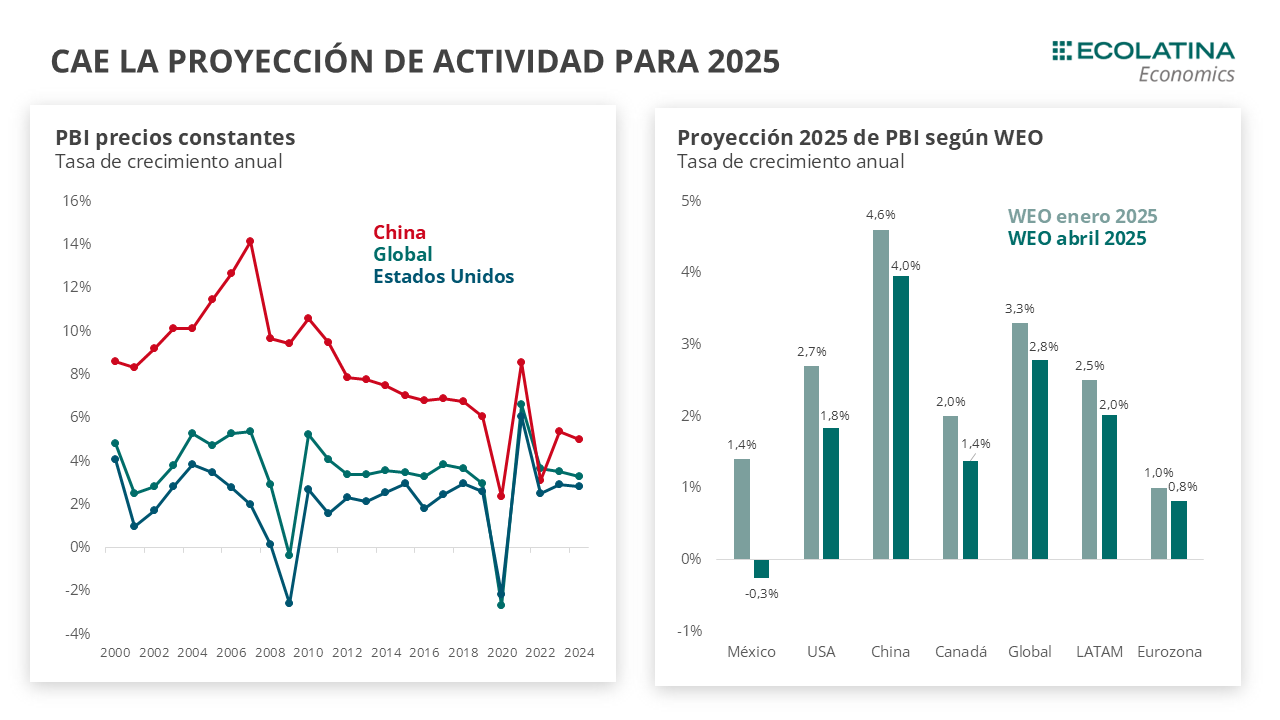

El 22 de abril, el FMI publicó el World Economic Outlook (WEO) actualizando las proyecciones de producto, inflación y comercio mundial respecto al último informe divulgado en enero de este año. En los próximos dos años el crecimiento global sería de 2,8% para 2025 y 3% para 2026, varios puntos porcentuales por debajo del 3,3% indicado para ambos años en enero. Al observar la dinámica al interior de cada país, podemos ver que el ajuste en las perspectivas no ha sido homogéneo. Los países que más fueron castigados por el WEO son los involucrados en el conflicto arancelario: México, Estados Unidos, China y Canadá.

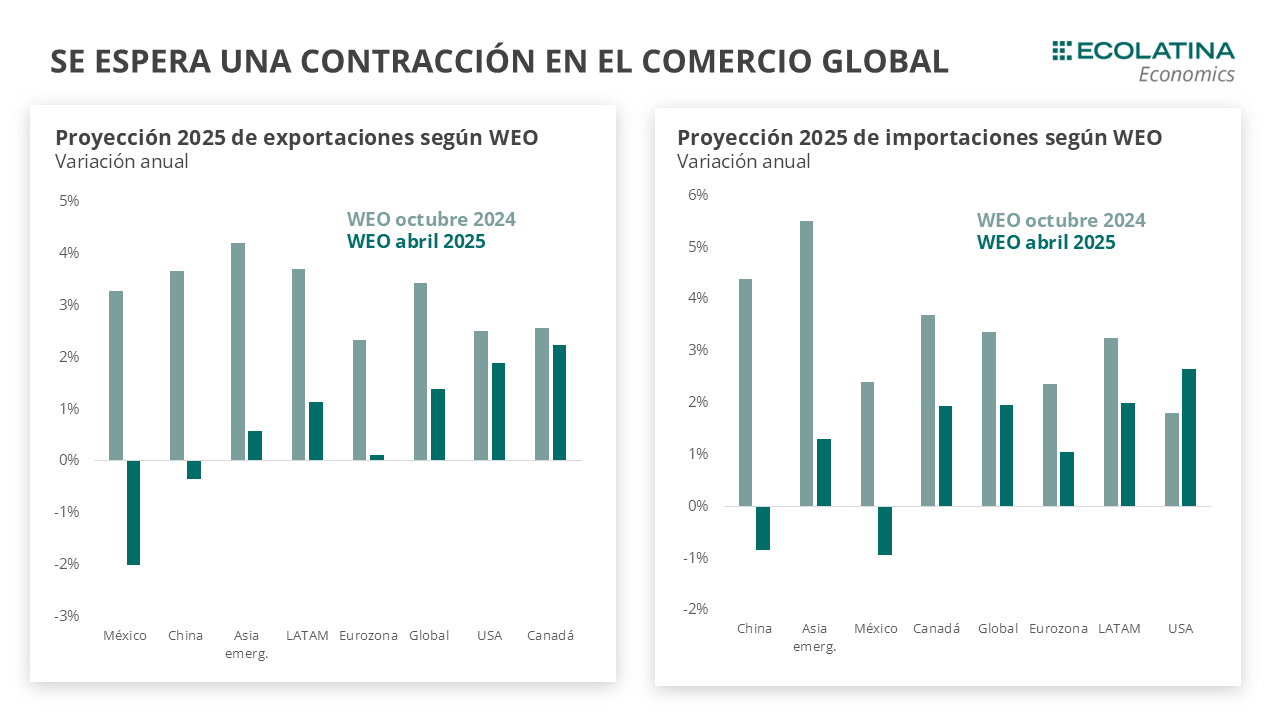

A partir de la imposición de aranceles y la mayor incertidumbre, el WEO corrigió a la baja sus proyecciones de exportaciones e importaciones para todas las economías. Los dos países más perjudicados han sido México y China, es decir, los dos principales socios comerciales de Estados Unidos. Dichas naciones pasaron de tener un crecimiento estimado tanto en importaciones como exportaciones para 2025, a arrojar una contracción de acuerdo con la última estimación. Si bien Donald Trump ha enviado ciertas señales de moderación respecto a su política comercial agresiva, aún la incertidumbre reina en el mercado internacional.

Aranceles, el driver de la incertidumbre global

A inicios del mes de abril, el gobierno de Estados Unidos, liderado por su presidente Donald Trump, anunció la efectivización de aranceles para las importaciones, en el autodenominado Liberation Day. En concreto, la noticia estribaba en un arancel mínimo de 10% para todos los países, el cual fue ampliado para aquellos con los cuales el país norteamericano presenta un déficit comercial mayor. Las naciones más afectadas fueron Vietnam con 46%, China con 34% y la Unión Europea con 20%. Canadá y México, dos de sus principales socios comerciales, fueron omitidos en este anuncio, pero ya tenían establecidos otros aranceles preexistentes cercanos al 25%.

El anuncio no trajo solamente una gran incertidumbre con enormes caídas en los principales índices bursátiles a nivel global, sino que también provocó que China anunciara represalias comerciales. En concreto, la primera medida del gobierno del país asiático fue un arancel de 34% para los productos importados desde Estados Unidos, configurando un escenario próximo a una guerra comercial.

En este clima de tensión a nivel global, el índice VIX (elaborado por el Chicago Board Options Exchange con el objetivo de medir la volatilidad esperada de los mercados bursátiles norteamericanos) llegó a su nivel más alto desde la pandemia. Entre el 2 y el 8 de abril el índice creció un 143%, expresando el temor que vivieron los mercados en las primeras ruedas tras el anuncio.

Sin embargo, el 9 de abril la calma retornó a los mercados internacionales cuando Estados Unidos anunció una pausa de 90 días a las tarifas por encima del 10% impuestas en el Liberation Day. La excepción fue China debido a que fue el único país que efectivizó una respuesta comercial en contra del país norteamericano. En los días sucesivos, la disputa escaló significativamente. Sumando los aranceles preexistentes y aquellos que fueron adicionándose durante el 2025, los derechos de importación a productos chinos llegaron a 145%, mientras que los impuestas a bienes norteamericanos alcanzó el 125%.

Un 2025 de menor crecimiento

El 22 de abril, el FMI publicó el World Economic Outlook (WEO actualizando las proyecciones de producto, inflación y comercio mundial respecto al último informe divulgado en enero de este año.

De acuerdo con el WEO, las perspectivas de crecimiento mundial para 2025 y 2026 se mantienen en terreno positivo, pero sufrieron grandes correcciones a la baja. En los próximos dos años el crecimiento global sería de 2,8% para 2025 y 3% para 2026, varios puntos porcentuales por debajo del 3,3% indicado para ambos años en enero. En su informe escrito, el WEO argumenta que la escalada de aranceles y el temor a una guerra comercial fueron las razones para presentar unas proyecciones de actividad más pesimistas que en enero. En términos de inflación, la corrección no ha sido tan significativa, deduciendo que los aranceles no tendrían un gran impacto inflacionario.

Al observar la dinámica al interior de cada país, podemos ver que el ajuste en las perspectivas no ha sido homogéneo. Los países que más fueron castigados por el WEO son los involucrados en el conflicto arancelario: México, Estados Unidos, China y Canadá. Si bien los países de la Eurozona presentan un crecimiento para moderado para 2025, fueron el agrupamiento de relevancia que menos vio castigada su proyección.

En este contexto, detallamos la situación general de las principales economías del mundo:

•Estados Unidos: se estima que la economía norteamericana ha sufrido una contracción durante el primer trimestre del año de 0,3% y mantiene una inflación a la baja. Sin embargo, la FED ha decidido mantener su tasa de interés inalterada, tornando más desafiante un crecimiento durante el segundo trimestre.

•Alemania: el país europeo irrumpió con su tradición histórica de austeridad fiscal y aprobó un plan de gasto para mejorar la infraestructura y la defensa. La decisión se toma con el objetivo de mejorar la capacidad productiva, pero también para robustecer el poder militar ante la guerra aún latente entre Ucrania y Rusia y un posible repliegue de las fuerzas estadounidenses en la zona.

•Japón: recientemente ha decidido mantener su tasa de interés inalterada en el orden de 0,5%, valor que se mantendría hasta fin de año inclusive. En su informe, el Bank of Japan (BoJ) advirtió que sus proyecciones de inflación y actividad serían menores a la esperada.

•China: el país asiático se ubica como el principal rival de Estados Unidos en este inicio de guerra comercial. Con grandes problemas vinculados al sector de real state y el temor a atravesar una deflación, el Banco Central chino decidió bajar la tasa de repo a 7 días en 10 puntos básicos y llevarlo a la zona de 1,40%. A su vez, relajó los encajes y terminó de configurar una política monetaria más expansiva para contrarrestar los riesgos en actividad de la guerra comercial.

Un mundo más cerrado

De acuerdo con el WEO, la principal preocupación que resalta el FMI es la contracción en el comercio mundial debido a la gran incertidumbre originada por los aranceles de Donald Trump. El Fondo resalta que los negativos efectos podrían acumularse a través del tiempo y generar disrupciones en las cadenas globales de valor, a la vez que podría aumentar presiones inflacionarias vía efecto en los precios importados. Como consecuencia, esto propone un desafío para la cooperación internacional y empeora las relaciones globales entre países.

A partir de esto, el WEO corrigió a la baja sus proyecciones de exportaciones e importaciones para todas las economías. Por un lado, las exportaciones en 2025 a nivel global de crecer 3,4% a 1,4% si contrastamos las publicaciones de octubre 2024 y abril 2025, respectivamente. Por otro lado, las importaciones crecerían 1,5 puntos porcentuales menos en 2025 respecto a lo estimado previamente, al pasar del 3,4% proyectado en octubre de 2024 al 1,9% en la actualización de abril.

En línea con lo sucedido en términos de actividad, hubo países más perdedores que otros. Los dos países más perjudicados han sido México y China, es decir, los dos principales socios comerciales de Estados Unidos. Dichas naciones pasaron de tener un crecimiento estimado tanto en importaciones como exportaciones para 2025, a arrojar una contracción de acuerdo con la última estimación. Las exportaciones mexicanas caerían 2% este año, mientras que las chinas lo harían 0,3%. Por su parte, las importaciones empeorarían 0,8% y 0,9% para China y México, respectivamente. Una región significativamente golpeada también fue Asia emergente, constituida por países cuya canasta exportadora tiene como destino principal a Estados Unidos.

Si bien Donald Trump ha enviado ciertas señales de moderación respecto a su política comercial agresiva, aún la incertidumbre reina en el mercado internacional. Aún resta evaluar qué sucederá el 2 de julio cuando se cumplan los 90 días de postergación de los aranceles. ¿Volverán a aplicar todos los aranceles anunciados o mantendrán únicamente el 10% para todos los países? Será cuestión de tiempo para analizar las señales que envíe el propio Donald Trump o los altos funcionarios del gobierno norteamericano.