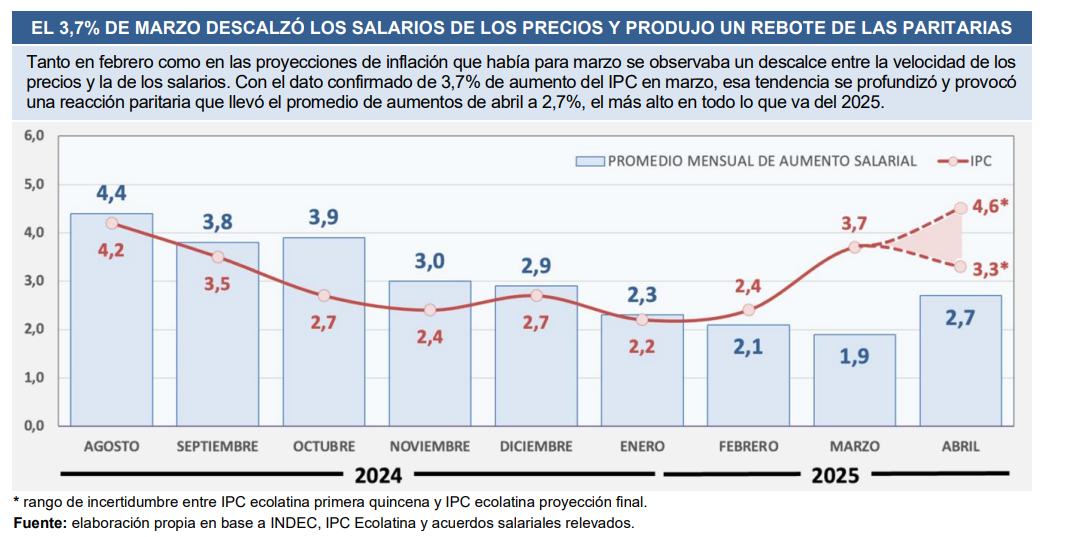

La dinámica de descalce entre precios y salarios que veníamos advirtiendo en los últimos dos meses, se profundizó con el dato de inflación de marzo de 3,7, que dejó muy rezagados los aumentos promedio de ese mes. Esto produjo una reacción de toda la dinámica paritaria hacia arriba, lo que permitió que el promedio de aumentos salariales mensuales volviera a ubicarse por encima del 2%.

Sin embargo, esa recuperación de la dinámica paritaria de abril no alcanza para recuperar lo perdido en los primeros meses del año. Habrá que esperar el dato final de la inflación de abril, pero hay altas chances que el aumento general de los precios vuelva a quedar por encima del promedio de aumentos salariales. Sobre todo porque muchos gremios han quedado con aumentos mensuales acordados bajos, producto de la política deliberada del gobierno nacional de presionar a la baja los aumentos para acompañar la desinflación, con la famosa pauta de referencia promovida por el Gobierno de aumentos del 1% mensual.

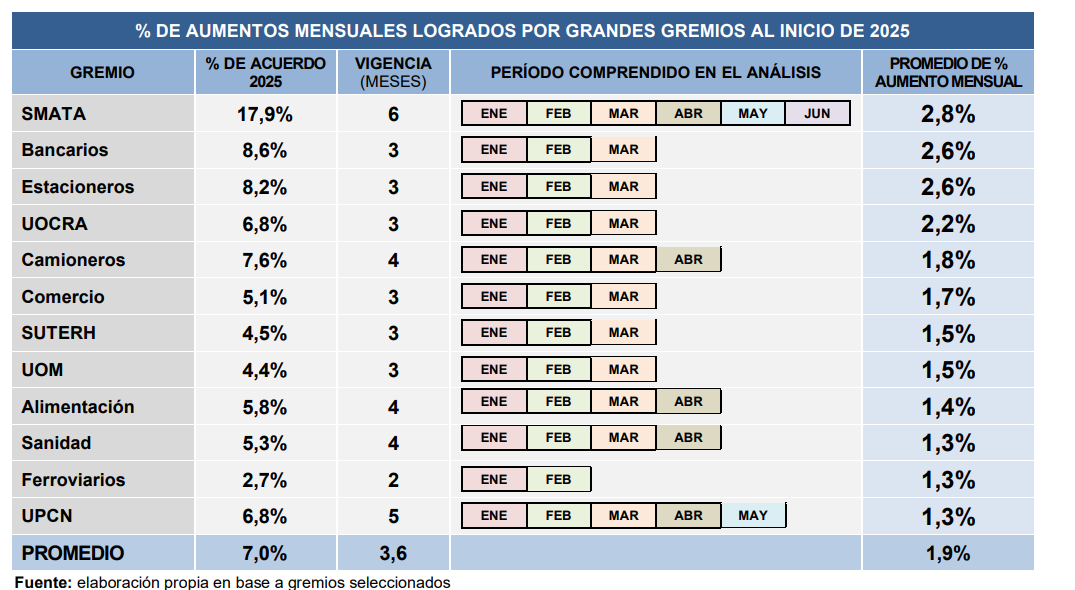

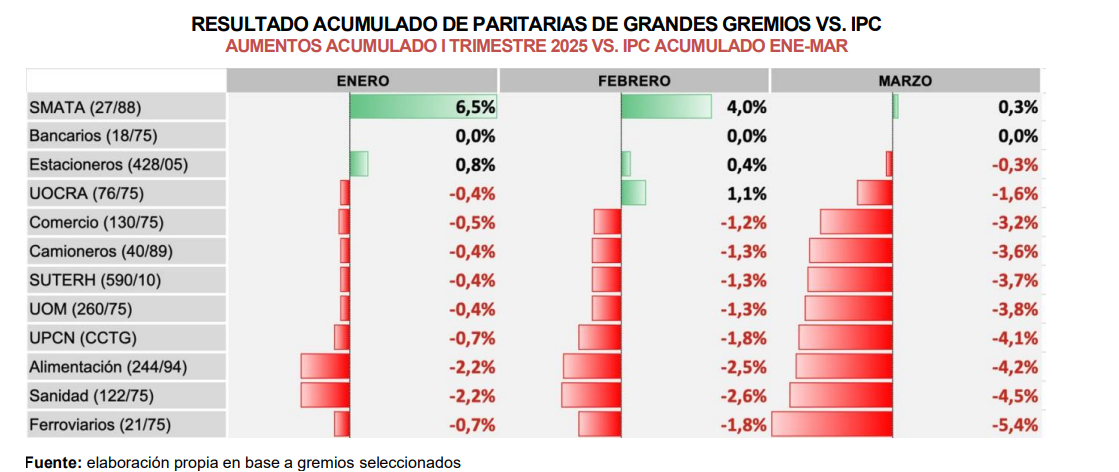

Si miramos en retrospectiva una selección de grandes gremios, observamos que en lo que fue el primer trimestre del año, la gran mayoría terminó perdiendo contra la inflación acumulada en ese período. El período donde el gobierno trabajo para que los aumentos paritarios se acercasen a la pauta de referencia del 1% mensual.

Con el dato de marzo del IPC, y con la incertidumbre de cómo será la inflación de abril luego de la modificación del régimen cambiario, habrá que ver cómo avanzan las paritarias para recuperar este terreno perdido.

El IPC de abril será clave para anclar las expectativas de cara a la esperable búsqueda de recuperación que adquirirá el proceso paritario luego del descalce de precios y salarios. El modo en que se comporte la inflación luego de la modificación del régimen cambiario, modelará la dinámica paritaria en el II trimestre.