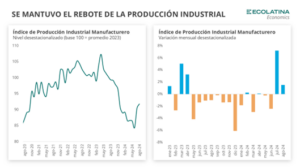

El Índice de la Producción Manufacturero (IPI Manufacturero) marcó una suba mensual desestacionalizada del 1,5% en agosto, hilando así el segundo mes consecutivo al alza (+8,8% entre julio y agosto). Si bien el indicador desestacionalizado se recuperó un 1,3% contra diciembre, aún se ubica un 8,2% por debajo de su nivel promedio en 2023.

El Indicador Sintético de la Construcción (ISAC) marcó una caída mensual desestacionalizada del -2,9% para agosto, rompiendo así una racha de 4 meses consecutivos con variaciones mensuales positivas. De esta manera, el indicador se encuentra un 26,4% por debajo de su nivel en el mismo mes del 2023, mientras que en los primeros 8 meses del año acumula una caída del 30,3% i.a.

Más allá del freno en el último mes, la recuperación desde los mínimos fue mucho mayor en la construcción que en la industria. Sin embargo, parte de ello se explica por la fuerte caída inicial de la construcción dado su componente procíclico con la actividad económica y la marcada caída en la inversión productiva. De cara a septiembre, tanto para la industria como para la construcción los indicadores tempranos de actividad no son tan alentadores: la producción automotriz (ADEFA) mostró una caída mensual del 2,6% s.e., mientras que el Índice Construya (mide la evolución de los volúmenes vendidos al sector privado para la construcción) registró una contracción mensual del 5,4% s.e.

La industria continuó recuperándose en agosto

El Índice de la Producción Manufacturero (IPI Manufacturero) marcó una suba mensual desestacionalizada del 1,5% en agosto, hilando así el segundo mes consecutivo al alza (+8,8% entre julio y agosto). Si bien el indicador desestacionalizado se recuperó un 1,3% contra diciembre, aún se ubica un 8,2% por debajo de su nivel promedio en 2023.

Con respecto a la comparación interanual, el índice mostró en agosto una caída del 6,9%. A nivel sectorial, los sectores con mayor incidencia negativa fueron Madera, papel, edición e impresión (-17,8% i.a), Productos de metal, maquinaria y equipo (-15,7% i.a.), Maquinaria y equipo (-19,2% i.a.), Productos minerales no metálicos (-22,2%); Industrias metálicas básicas (-11,0% i.a.), Vehículos automotores, carrocerías, remolques y autopartes (-12,5% i.a.) y Productos de caucho y plástico (-13,9% i.a.).

Por su parte, los sectores que aportaron positivamente fueron Refinación del petróleo, coque y combustible nuclear (12,4% i.a.); y Alimentos y bebidas (1,5% i.a.). En cuanto a esta última rama, el desempeño estuvo impulsado principalmente por la molienda de oleaginosas, que experimentó un aumento del 43,1% interanual, contribuyendo con 3,2 puntos porcentuales al +1,5% del total.

En términos más generales, los bienes de capital registraron una caída de 13,5%, y los bienes de uso intermedio una caída del 10,2% en comparación con agosto de 2023, mientras que los bienes de consumo no durables se ubicaron un 2,9% por debajo del nivel alcanzado en el mismo mes del año anterior.

La construcción cortó su racha positiva en agosto

El Indicador Sintético de la Construcción (ISAC) marcó una caída mensual desestacionalizada del -2,9% para agosto, rompiendo así una racha de 4 meses consecutivos con variaciones mensuales positivas. De esta manera, el indicador se encuentra un 26,4% por debajo de su nivel en el mismo mes del 2023, mientras que en los primeros 8 meses del año acumula una caída del 30,3% i.a.

Volviendo a la comparación intermensual, la caída se explicaría principalmente por Asfalto (-15% m/m); Yeso (-17% m/m); Hormigón (-11% m/m); Cemento (-8% m/m); y Mosaicos (-7% m/m). Por su parte, jugaron a favor del Indicador los Artículos Sanitarios de Cerámica (+9% m/m); los Pisos y Revestimientos Cerámicos (+14% m/m); el Hierro (+8,4% m/m); las Cales (+2% m/m); los Ladrillos Huecos (+2% m/m); y las Placas de Yeso (+3,5% m/m).

¿Qué esperamos para lo que resta del año?

Más allá del freno en el último mes, la recuperación desde los mínimos fue mucho mayor en la construcción que en la industria. Sin embargo, parte de ello se explica por la fuerte caída inicial de la construcción dado su componente procíclico con la actividad económica y la marcada caída en la inversión productiva.

De cara a septiembre, tanto para la industria como para la construcción los indicadores tempranos de actividad no son tan alentadores: la producción automotriz (ADEFA) mostró una caída mensual del 2,6% s.e., mientras que el Índice Construya (mide la evolución de los volúmenes vendidos al sector privado para la construcción) registró una contracción mensual del 5,4% s.e.

Por el lado de la industria, a nivel sectorial prevemos que las ramas asociadas a los sectores energético, minero y agropecuario (molienda de oleaginosas, producción de agroquímicos, refinación del petróleo, etc.) mantengan un buen desempeño en los próximos meses y sean los que traccionen la industria durante el año. Sin embargo, en su conjunto representan menos del 10% de la industria, por lo que la performance agregada del sector fabril dependerá más de lo que ocurra con el resto de las ramas. Justamente, las ramas más vinculadas a la demanda interna son las que más se deterioraron en lo que va del año, lo cual explicaría una caída de la industria en 2024 aún mayor a la que sufriría la actividad económica en el agregado.

Por el lado de la construcción, resulta crucial diferenciar la dinámica de la obra pública y la obra privada. Por el lado de la obra pública, difícilmente se vea una recuperación significativa dado el freno al gasto de capital llevado adelante por el Gobierno. Con respecto a la obra privada, la reaparición del crédito hipotecario, el blanqueo y la falta de alternativas de inversión podrían ser factores que jueguen a favor, pero su efecto pleno creemos que recién podría verse el año entrante.

De hecho, la encuesta cualitativa de la construcción elaborada por el INDEC con un horizonte de 2 meses avala dicha dinámica. Si bien se redujo notablemente la cantidad de encuestados que esperaban una caída en la actividad del sector (pasó del 16,4% en julio al 8,8% en agosto), la mayor parte de aquellos encuestados no espera un incremento en la obra privada (pasó del 21,8% al 24,8%), sino que ve más probable que el sector se estanque en los niveles actuales (pasó del 61,8% al 66,4%).