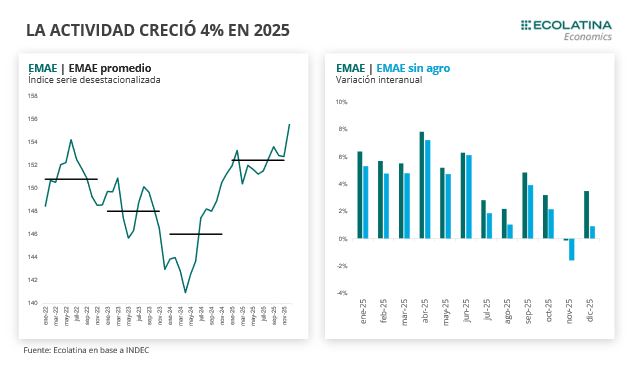

El Estimador Mensual de Actividad Económica (EMAE) mostró un crecimiento de 3,5% i.a. en diciembre, mientras que en términos desestacionalizados subió 1,8% mensual respecto a noviembre. Al interior, el sector agropecuario subió un 32,2% i.a., por lo que el crecimiento interanual del EMAE sin agro se ubicó en 0,9% i.a. en el mes.

Tras la marcada recuperación en la segunda parte de 2024, la economía durante el año pasado se mantuvo relativamente estable. En detalle, intercaló meses de bajas y subas para luego tener un crecimiento más pronunciado en diciembre (+1,8%), algo que se puede ver de manera clara al mirar la serie desestacionalizada.

Para el año, el sector primario seguirá siendo uno de los principales impulsores de la actividad. Además, el crédito privado podría mostrar una recuperación y dinámica el consumo de determinados bienes durables (aunque no llegaría a ser un boom como lo fue meses atrás), mientras que los ingresos reales no mostrarían una recuperación pronunciada como para ser un factor de principal dinamismo de la actividad.

El Estimador Mensual de Actividad Económica (EMAE) mostró un crecimiento de 3,5% i.a. en diciembre y acumuló una suba de 4,4% i.a. en el año. Al interior, el sector agropecuario subió un 32,2% i.a. en diciembre (+6,5% i.a. en el año), por lo que el crecimiento interanual del EMAE sin agro se ubicó en 0,9% i.a. en el último mes del año y 3,3% i.a. en el promedio del 2025.

La economía también subió 1,8% mensual respecto a noviembre, explicado principalmente por la producción de trigo, que se ubicó en niveles récords para la campaña 2025/26. De esta manera, el índice alcanzó el nivel más alto para la serie desestacionalizada que inicia en 2004. Sin embargo, hay que remarcar que esta serie suele ser corregida para atrás, por lo cual no implica un dato cerrado. Además, la estimación más específica tiene en cuenta el crecimiento poblacional, serie en la cual aún 2025 se ubicó por debajo de los niveles de 2021.

Tras la marcada recuperación en la segunda parte de 2024, la economía durante el año pasado se mantuvo relativamente estable. En detalle, intercaló meses de bajas y subas mensuales para luego tener el crecimiento más pronunciado en diciembre, algo que se puede ver de manera clara al mirar gráficamente a la serie desestacionalizada. En ese contexto, el crecimiento cercano al 4% interanual del año se explicó en gran parte por el arrastre estadístico que dejó 2024, que aportó alrededor de 3 puntos porcentuales al resultado anual.

Detrás de este resultado de cierto estancamiento anual, se encuentra un contexto de alza de tasas de interés que moderaron al crédito privado y una apertura marcada de las importaciones vinculadas al consumo de bienes finales, que afectaron determinadas ramas industriales y de comercio. Además, los últimos meses estuvieron signados por un contexto de incertidumbre cambiaria y electoral, que añadieron combustible extra al estancamiento.

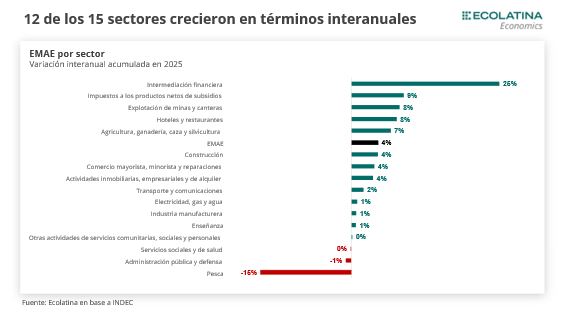

Con todo, los grandes impulsores de la economía durante el año anterior fueron intermediación financiera (+25% i.a.), en un contexto de alza en las tasas de interés, y el sector primario (con el sector agropecuario creciendo en torno al 7% i.a. y la explotación de minas y canteras en torno al 8% i.a.). A diferencia, la industria y el comercio mostraron crecimientos más moderados (+1% i.a. y +4% i.a., respectivamente), y aún se ubicaron en niveles inferiores a los de 2023.

Perspectivas para 2026

Durante enero, existieron resultados mixtos en los indicadores adelantados de actividad. Por el lado de la construcción, el Índice Construya cayó -11,6% s.e., aunque los despachos de cemento crecieron 5,3% s.e. En lo que respecta al sector automotriz, la producción creció 8,2% s.e., mientras que los patentamientos cayeron (-1,1% s.e.). El resto de los indicadores de consumo también mostraron resultados mixtos: la venta de autos usados creció 4,1% s.e., mientras que la confianza al consumidor (UTDT) subió 2,2% s.e. y el consumo masivo (Nielsen) cayó -1,0% s.e. Con todo, la economía podría mantenerse en terreno positivo, en tanto se mantuvo el efecto de la cosecha récord de trigo.

Para el año, el sector primario seguirá siendo uno de los principales impulsores de la actividad. Además, el crédito privado podría mostrar una recuperación y dinámica el consumo de determinados bienes durables (aunque no llegaría a ser un boom como lo fue meses atrás), mientras que los ingresos reales no mostrarían una recuperación pronunciada como para ser un factor de principal dinamismo de la actividad. Como consecuencia, estimamos que la economía pueda crecer levemente por encima de su arrastre estadístico (de en torno a 0,5 p.p.) para el promedio de 2026, ubicándose en la zona del 2,5%-3%.