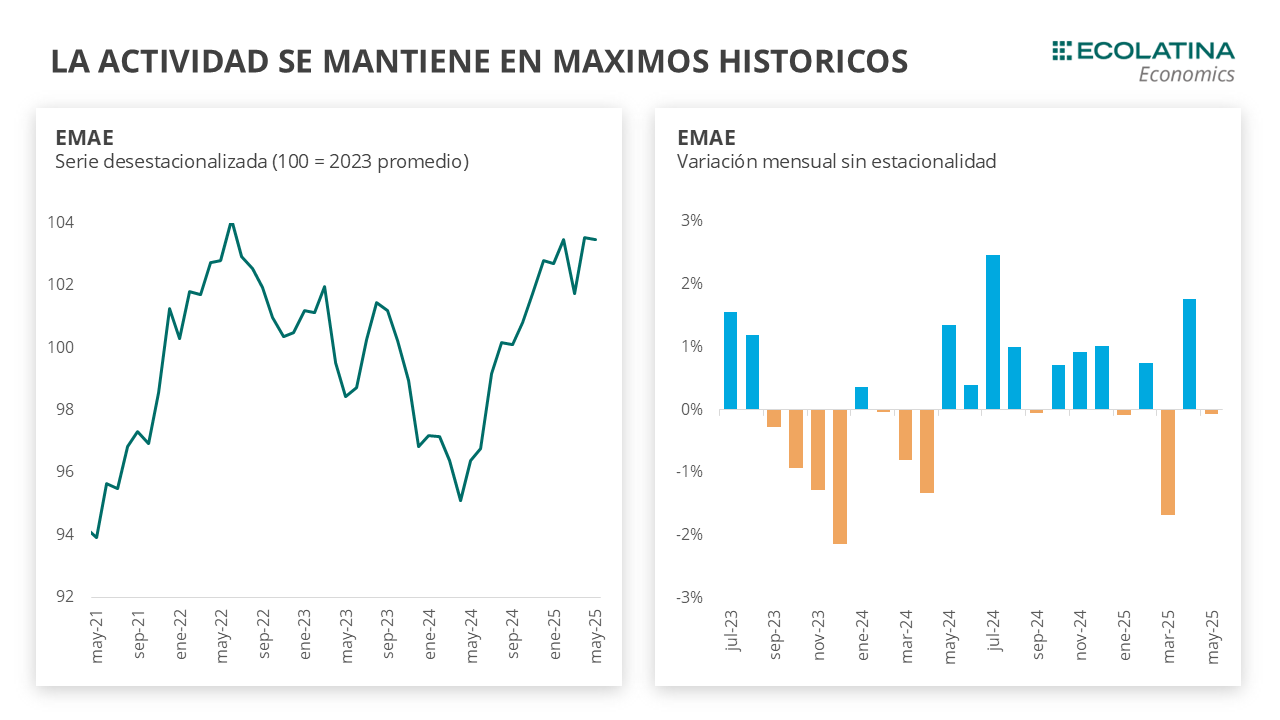

El Estimador Mensual de la Actividad Económica (EMAE) se mantuvo sin fuertes variaciones al caer apenas -0,1% s.e. en mayo. De esta manera, se posiciona 5,0% por encima de mayo del 2024. A su vez, el acumulado de los primeros cinco meses del año marca una suba del 6,8% respecto a igual periodo del año anterior.

A nivel sectorial, mayo tuvo un desempaño magro: sólo seis de los quince sectores registraron un crecimiento mensual en la serie desestacionalizada. Los únicos sectores con subas fueron Industria (+2,2%), el sector agropecuario (+1,6%), y producción de Electricidad, gas y agua (+1,1%). Con relación a las bajas, la mayor caída se registró en Construcción (-2,2%), seguido por Comercio (-1,5%) y Explotación de minas y cantera (-1,0%).

En términos generales, los indicadores adelantados continúan mixtos de cara a junio. Por un lado, los indicadores adelantados de la construcción sugieren que el sector continúa con su dinámica oscilante. El Índice Construya repuntó 15,5% s.e. (tras haber caído 12,1% en mayo), mientras que los despachos de cemento se desplomaron en 7,3% s.e., sumando dos meses consecutivos de bajas. Por su parte, la industria no presentó mejoras: la producción de automóviles cayó 4,4% en junio luego de dos meses de crecimiento, mientras que el patentamiento de vehículos 0 km desaceleró su crecimiento al subir 0,5% s.e., hilando nueve meses de crecimiento. En el mismo sentido, la venta de autos usados cayó 0,7% por segundo mes consecutivo.

¿Qué pasó con la actividad en mayo?

El Estimador Mensual de la Actividad Económica (EMAE) se mantuvo sin fuertes variaciones al caer apenas -0,1% s.e. en mayo. De esta manera, se posiciona 5,0% por encima de mayo del 2024. A su vez, el acumulado del los primeros cinco meses del año marca una suba del 6,8% respecto a igual periodo del año anterior.

Con el desempeño de mayo, la actividad económica se mantiene en los niveles alcanzados en abril, consolidando el repunte tras la caída de marzo. Si bien se encuentra en máximos históricos en la serie desestacionalizada (registrando niveles que no se observaban desde junio de 2022 e incluso de diciembre de 2017), al considerar el crecimiento poblacional acumulado, el nivel de actividad per cápita está casi 10% abajo desde el 2017. Pese a que el tamaño de la economía es el mismo que en los máximos y se logró recuperar el terreno perdido, la economía todavía está lejos de lograr un crecimiento verdadero.

A nivel sectorial, mayo tuvo un desempaño magro: sólo seis de los quince sectores registraron un crecimiento mensual en la serie desestacionalizada. Los únicos sectores con subas fueron Industria (+2,2%), el sector agropecuario (+1,6%), y producción de Electricidad, gas y agua (+1,1%). Con relación a las bajas, la mayor caída se registró en Construcción (-2,2%), seguido por Comercio (-1,5%) y Explotación de minas y cantera (-1,0%).

En comparación con el promedio de 2023 (un año casi completo sin recesión) se observa una recuperación en la mayoría de los sectores de actividad. Sin embargo, aquellos que concentran gran parte del empleo, como Construcción e Industria, todavía se encuentra muy por debajo de los niveles de 2023.

La Construcción se encuentra casi 23% por debajo de los niveles de 2023, afectada principalmente por el freno en la obra pública, la recesión y por el aumento de los costos que enfrenta el sector. Por su parte, a pesar de la recuperación reciente, la Industria presenta un nivel de actividad 5,6% inferior al de 2023.

En contraste, los sectores que se ubican por encima del nivel de 2023 son principalmente los primarios, como el agro, petróleo y gas. Aunque el agro mostró un buen desempeño en 2025, el incremento del 33% sobre el promedio del 2023 se debe a una baja base de comparación, considerando que el 2023 estuvo atravesado por la sequía. Por su parte, el sector de extracción de petróleo y gas ha experimentado un crecimiento genuino con la expansión de vaca muerta (+6,6%), al igual que la Intermediación financiera (+15,1%), tras la reciente suba del crédito.

¿Qué esperamos hacia adelante?

La actividad económica interrumpió su trayectoria de crecimiento tras haber corregido la caída de marzo, originada por la incertidumbre en torno al esquema cambiario. Con esta recuperación, se ubicó en los máximos de la serie desestacionalizada. De todos modos, queda ver si la actividad aún tiene margen para crecer o empieza a alcanzar un techo.

En términos generales, los indicadores adelantados continúan mixtos de cara a junio. Por un lado, los indicadores adelantados de la construcción sugieren que el sector continúa con su dinámica oscilante. El Índice Construya repuntó 15,5% s.e. (tras haber caído 12,1% en mayo), mientras que los despachos de cemento se desplomaron en 7,3% s.e., sumando dos meses consecutivos de bajas. Por su parte, la industria no presentó mejoras: la producción de automóviles cayó 4,4% en junio luego de dos meses de crecimiento, mientras que el patentamiento de vehículos 0 km desaceleró su crecimiento al subir 0,5% s.e., hilando nueve meses de crecimiento. En el mismo sentido, la venta de autos usados cayó 0,7% por segundo mes consecutivo.

Por su parte, las ventas minoristas PYME repuntaron 6,7% s.e. y continúan con su sendero con vaivenes, sin terminar de presentar un crecimiento sostenido. Por último, el crédito al consumo viene moderando su crecimiento mes a mes, al crecer 2,4% s.e. en junio.

De todos modos, algunos factores aún representan desafíos para la sostenibilidad del crecimiento económico. En un contexto internacional aún tenso, las elecciones podrían generar mayor volatilidad y ruido en las decisiones económicas en los próximos meses. A su vez, la reciente volatilidad del tipo de cambio y las tasas de intereses tras el desarme de las LEFIs impacta directamente en el costo del financiamiento de las familias y las empresas. Esto puede tener un impacto directo en el nivel de actividad y las expectativas.

Volviendo al análisis sectorial, la construcción difícilmente logre recuperar lo perdido en 2024. Su desempeño dependerá principalmente de la evolución de la obra privada y del acceso al crédito, considerando que no hay perspectivas de reactivación de la obra pública a nivel nacional. En contraste, la industria va en camino de compensar la caída. En paralelo, otros sectores que también sufrieron caídas el año pasado ya lograron superar las bajas y se espera que sigan creciendo (como el comercio, la actividad inmobiliaria y la intermediación financiera).

En conclusión, considerando un arrastre estadístico del 2024 de 3 p.p. esperamos un crecimiento del orden del 5% para el 2025, lo que implica que la actividad crezca 1,3% de acá a fin de año.