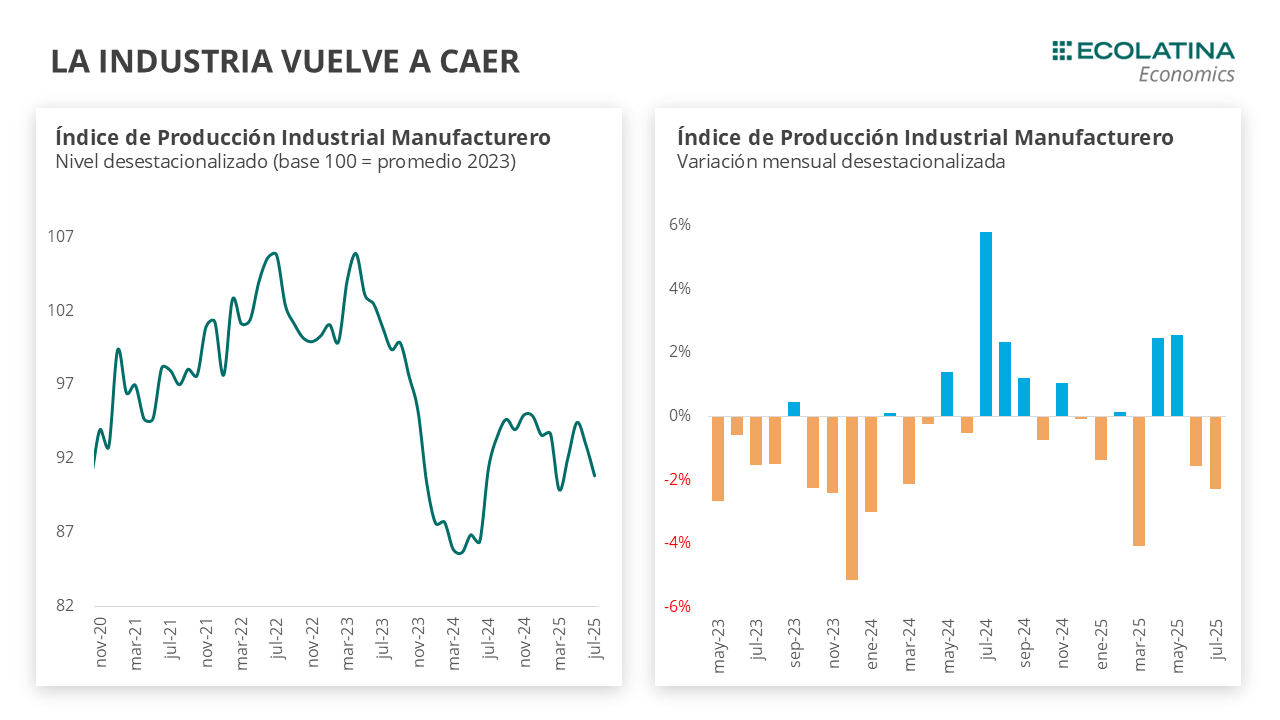

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en julio una marcada caída mensual s.e. del 2,3%, acumulando así dos meses de bajas consecutivos. Con este resultado, el nivel de actividad se ubicó 1,1% por debajo de julio de 2024, un año atravesado por la recesión. En consecuencia, el indicador volvió a niveles previos al repunte de la actividad, borrando la recuperación que la industria había mostrado en lo que va del 2025.

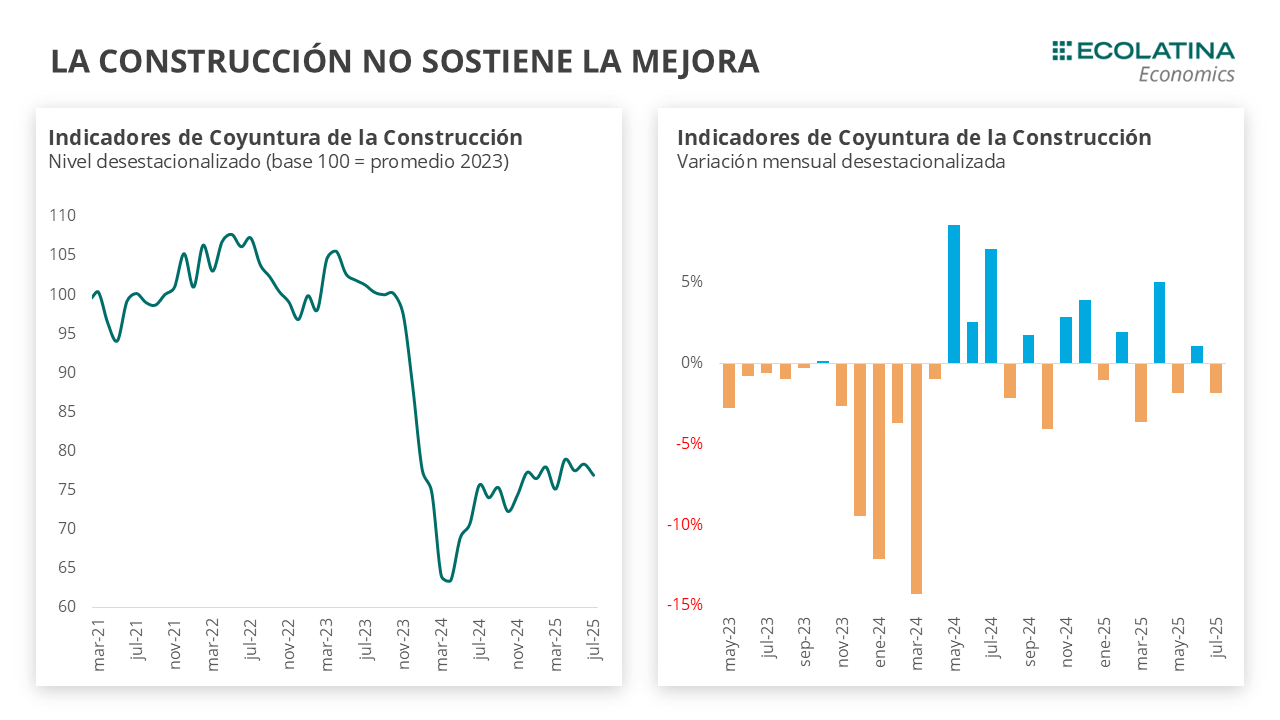

El Indicador Sintético de la Actividad de la Construcción (ISAC) cayó en julio un 1,8%, continuando con la dinámica de altibajos. De este modo, si bien acumula un crecimiento del 9,3% interanual en lo que va del año, esto es ayudado por una baja base de comparación, y la suba respecto a julio del año pasado es solo el 1,4%. De hecho, en lo que va del año prácticamente no ha crecido (-0,4% por debajo de diciembre del 2024).

En términos generales, no se anticipa un repunte significativo de la actividad económica en los próximos meses, especialmente tras un resultado negativo para el Gobierno en las elecciones de la provincia más poblada del país en la víspera a las elecciones legislativas nacionales. Las dudas en el rumbo económico irán incrementándose con especial foco en el aspecto cambiario y monetario, con tasas de interés que se mantendrán elevadas, resultando en un mayor costo de financiamiento que condicionará decisiones de inversión y consumo.

La industria acumula dos meses de caídas

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en julio una marcada caída mensual s.e. del 2,3%, acumulando así dos meses de bajas consecutivos. Con este resultado, el nivel de actividad se ubicó 1,1% i.a. En consecuencia, el indicador volvió a niveles previos al repunte de la actividad, borrando casi todo lo que había recuperado desde el año pasado.

Actualmente, la industria se posiciona 4,3% por debajo del máximo alcanzando en noviembre del 2024. El enfriamiento de la actividad en los últimos meses se profundizó a raíz de la volatilidad cambiaria-monetaria, un factor que terminó afectando tanto la producción como el consumo e impactó de lleno en la dinámica de la producción industrial.

Al interior del índice todos los sectores cayeron en la serie desestacionalizada, excepto Sustancias y productos químicos que creció levemente (+0,2%). La caída mensual más pronunciada se observó en Productos de tabaco (-11,7%), seguido por Vehículos (-10,1%) e Industria textil (-7,4%) que sumó el quinto mes de caída.

Las expectativas relevadas por el INDEC en el sector no muestran señales de mejora para los próximos meses y, por el contrario, reflejan un deterioro respecto al relevamiento anterior. En cuanto a la demanda interna, el 38% de los encuestados prevé una disminución y el 39% espera que se mantenga estable. En comparación, en el informe anterior el 35,8% anticipaba una caída en la demanda interna.

A su vez, entre los encuestados se observa un aumento en las expectativas de necesidad de crédito a futuro. En junio, el 43% proyectaba un incremento en sus necesidades de crédito a futuro, mientras que en julio la proporción ascendió a casi el 48%. Este dato resulta especialmente relevante en un contexto de volatilidad en las tasas de interés tras el desarme de las LEFIs, por lo que es muy posible que el sector siga con dificultades.

La construcción también se contrajo en julio

El Indicador Sintético de la Actividad de la Construcción (ISAC) cayó en julio un 1,8%, continuando con la dinámica de altibajos. De este modo, si bien acumula un crecimiento del 9,3% interanual en lo que va del año, esto es ayudado por una baja base de comparación, y la suba respecto a julio del año pasado es solo el 1,4%. De hecho, en lo que va del año prácticamente no ha crecido (-0,4% por debajo de diciembre del 2024).

Si bien la construcción difícilmente vuelva a los niveles los niveles del 2023, el sector logró sostener una lenta recuperación impulsada principalmente por el crédito y la obra privada. Sin embargo, la meseta registrada en la actividad durante los últimos meses terminó afectando al sector, ubicando a la construcción 2,6% por debajo del máximo alcanzado en abril de este año.

En cuanto a los insumos para la construcción, nueve de los doce insumos cayeron en la serie desestacionalizada. La principal incidencia negativa vino dada por Cemento (-6,2%), seguido por Hierro (-4,4%), asociado a la industria metalúrgica en general. En contraste, Mosaicos tuvo una importante suba (+28,6%), a la vez que Asfalto (+8,8%), Cemento (+4,4%) y Hierro (+3,7%) también crecieron en junio.

Entre los principales motivos de obstaculización de la construcción se encuentran la caída de la actividad económica y los altos costos de la construcción. En ese sentido, entre las empresas privadas relevadas por el INDEC que esperan una caída en la actividad del sector en los próximos meses, el 32% atribuye esta perspectiva a una menor actividad económica, mientras que el 18% señala como principal causa el elevado costo de la construcción. Este segundo motivo se redujo entre los encuestados, ya que representaba el 20,2% en el informe pasado. Esto puede deberse a que en julio el tipo de cambio subió un 13%, lo que alivianó los costos del sector, donde los precios son determinados en dólares. Si bien agosto tuvo una suba de solo el 1% en el tipo de cambio, queda por verse si la suba durante septiembre continúa reduciendo los costos del sector y le permite una mejora.

En materia de empleo, se registró un aumento en la proporción de empresas de obra privada que anticipan una caída en el sector durante los próximos tres meses. Mientras que el mes pasado el 16,8% de las firmas encuestadas preveía una reducción, en la última medición la cifra ascendió a 18,4%. A su vez, el 72,9% considera que el empleo no variará.

¿Qué esperamos hacia adelante?

La actividad económica comenzó el año en niveles máximos de actividad económica, y en los meses que siguieron la actividad fue entrando en una meseta hasta dar claras señales de empeoramiento, como consecuencia de las crecientes dudas en el rumbo económico en un contexto preelectoral. En ese sentido, los indicadores adelantados de actividad para agosto son mixtos.

Respecto a la industria, la producción de automóviles corta una racha de dos bajas consecutivas al crecer 6,3% s.e. en agosto, posicionándose 13,8% por debajo del mismo mes del 2024. En la misma línea, el patentamiento de autos también cortó una racha de dos meses de caídas al subir 5,3% (+32,1% i.a.). En este contexto, el crédito al consumo desacelera su crecimiento mes a mes, al cerrar julio con una suba del 3,4% s.e., y se posiciona 95,9% por encima de julio del 2024.

La construcción presenta un panorama peor la industria para agosto. El Índice Construya registró una caída s.e. del 5,5%, quedando un incluso por debajo de agosto del 2024 (-8,6% i.a.). Los despachos de cemento también cayeron en agosto (-1,8%), y se posicionaron -0,4% interanual.

En términos generales, no se anticipa un repunte significativo de la actividad económica en los próximos meses, especialmente tras un resultado negativo para el Gobierno en las elecciones de la provincia más poblada del país en la víspera a las elecciones legislativas nacionales. Las dudas en el rumbo económico irán incrementándose con especial foco en el aspecto cambiario y monetario, con tasas de interés que se mantendrán elevadas, resultando en un mayor costo de financiamiento que condicionará decisiones de inversión y consumo.

Al mismo tiempo, la recuperación del poder adquisitivo continúa siendo limitada, por lo que difícilmente se constituya en un motor de crecimiento. A su vez, no se anticipa un desempeño suficientemente sólido en otros sectores como para compensar las caídas en la industria y la construcción, lo que termine desencadenando en que el tercer trimestre del año sea recesivo.