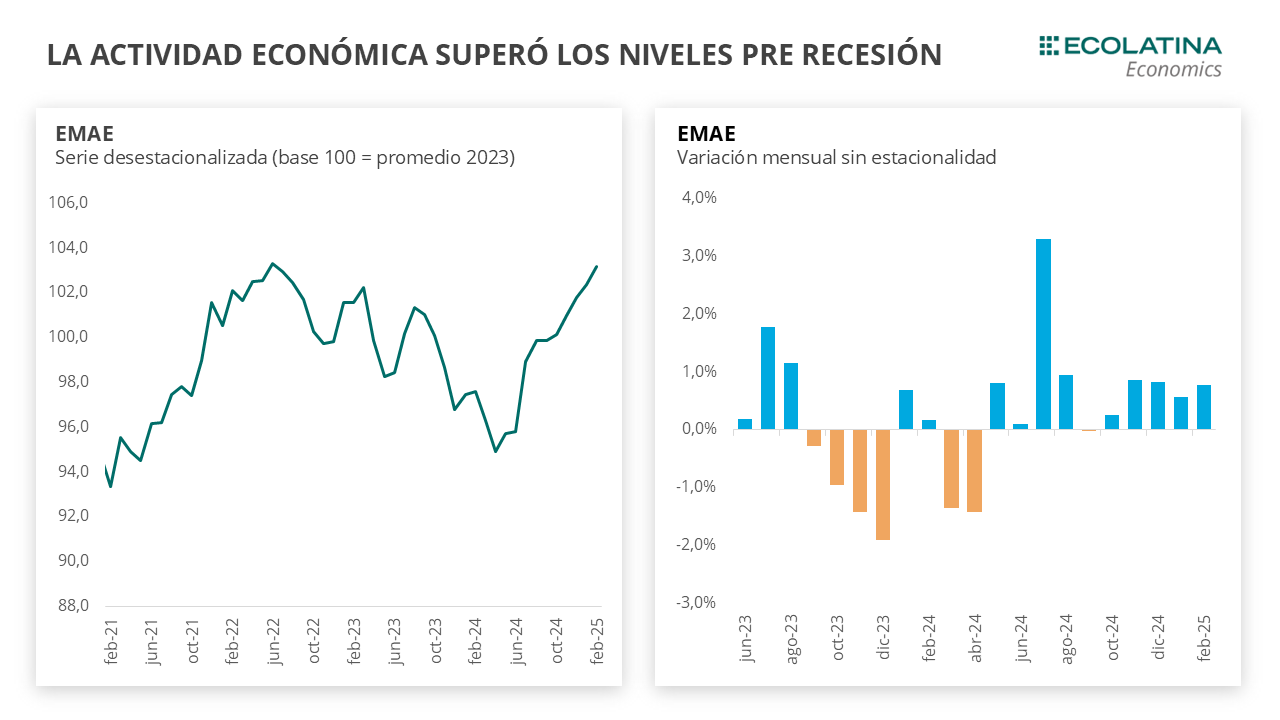

El Estimador Mensual de la Actividad Económica (EMAE) mostró un crecimiento mensual del 0,8% s.e. en febrero y, de esta manera encadenó nueve diez consecutivos de subas desde el piso de abril, acumulando una suba cercana al 9% desde entonces. De esta forma, la actividad se ubicó 5,7% por encima de febrero del 2024, y ya supera los niveles de la fuerte recesión del año pasado.

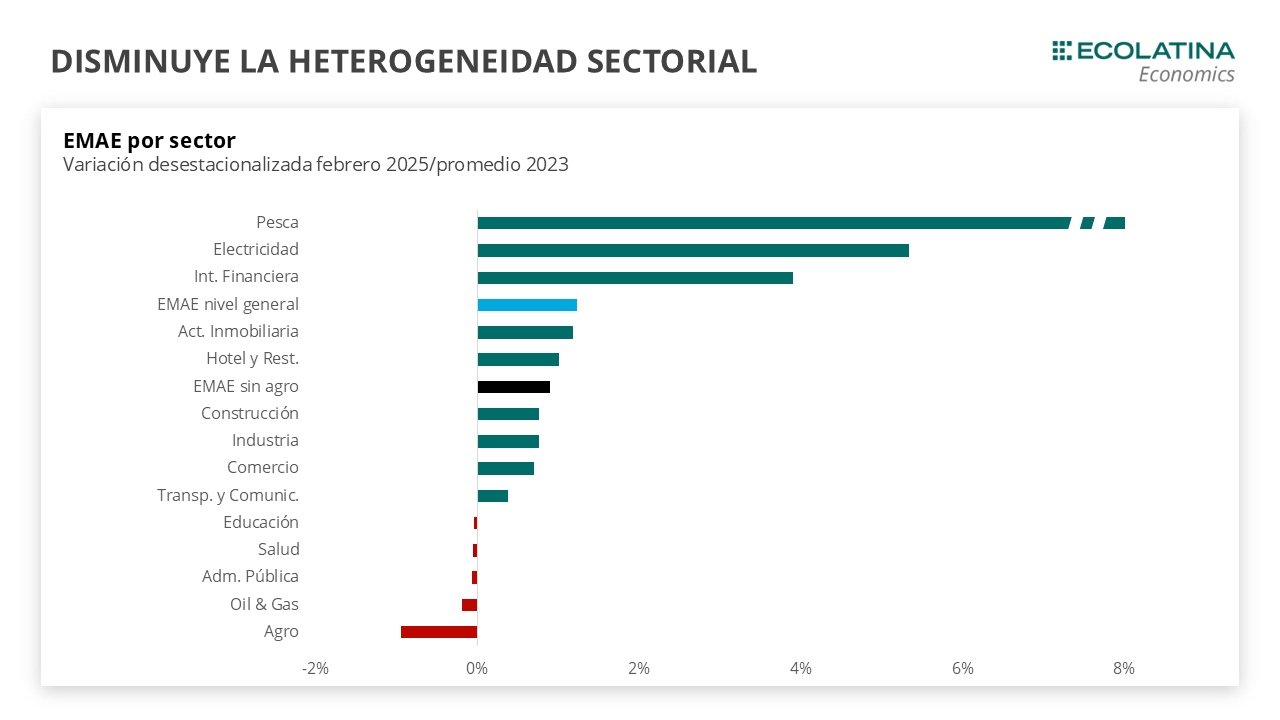

A nivel sectorial, once de quince sectores se ubicaron por encima de los niveles de febrero de 2024. Se destaca el fuerte aumento de la intermediación financiera (+30,2% i.a.), seguido por pesca (+28,3%, sector que se destaca por su volatilidad), y comercio que avanzó un 7,4% i.a. Por su parte, la construcción registró su segunda variación interanual positiva (+4,0%) tras 13 meses consecutivos de caída.

Por su parte, la industria y la construcción tampoco muestran un patrón claro a pesar de haber superado el piso de la recesión. Con relación a la construcción, el Índice Construya acumula dos meses de importantes subas al subir 7,7% s.e. en marzo, luego de presentar caídas mensuales desde julio. Por su parte, se desempeñan en sentido contrario: acumulan dos meses de bajas al caer -5,8% s.e. en marzo. La industria no sostuvo el crecimiento en marzo, la producción de acero cayó -0,6% s.e., mientras que la producción de automóviles presentó una fuerte baja del -10,2% s.e.

¿Qué pasó con la actividad económica en febrero?

El Estimador Mensual de la Actividad Económica (EMAE) mostró un crecimiento mensual del 0,8% s.e. en febrero. De esta manera encadenó diez consecutivos de subas desde el piso de abril, acumulando una suba cercana al 9% desde entonces. Así, la actividad se ubicó 5,7% por encima de febrero del 2024, y continúa recuperándose de la fuerte recesión del año pasado.

En el segundo mes del año, la actividad económica no sólo superó los niveles previos a la recesión iniciada en agosto de 2023, sino que también alcanzó máximos en la serie desestacionalizada, registrando niveles que no se observaban desde junio de 2022 e incluso de diciembre de 2017. Sin embargo, al considerar el crecimiento poblacional acumulado, el nivel de actividad per cápita está casi 10% abajo. Pese a que el tamaño de la economía es el mismo que en los máximos y se logró recuperar el terreno perdido, la economía todavía está lejos de lograr un crecimiento verdadero.

A nivel sectorial, once de quince sectores se ubicaron por encima de los niveles de febrero de 2024. Se destaca el fuerte aumento de la intermediación financiera (+30,2% i.a.), seguido por pesca (+28,3%, sector que se destaca por su volatilidad), y comercio que avanzó un 7,4% i.a. Por su parte, la construcción registró su segunda variación interanual positiva (+4,0%) tras 13 meses consecutivos de caída. Además, con las correcciones hacia atrás, se cumplen cuatro meses en los que incluso sin el efecto del agro, la economía hubiera igualmente crecido en la comparación interanual.

Sin embargo, se deben tomar con cautela las subas en Construcción y Comercio, ya que febrero de 2024 fue un mes particular atravesado por la recesión y el freno en la obra pública. En el caso de comercio, la suba interanual no implica necesariamente un fuerte repunte en febrero de 2025, sino que se debe a la baja base de comparación. No obstante, el sector muestra una progresiva recuperación, y creció alrededor del 12% s.e. desde el piso de abril y se acerca a los niveles de enero del 2023, un mes más representativo para evaluar su desempeño sin el efecto de la recesión.

Por otro lado, es relevante destacar que el crecimiento mensual se fue moderando y ya no se observan fuertes heterogeneidades en las variaciones entre sectores. A diferencia de períodos anteriores, los sectores primarios han dejado de ser los principales impulsores de la recuperación (el agro cayó 0,9% s.e. y el sector de combustibles y gas retrocedió 0,2% s.e.), mientras que sectores como la construcción, el comercio y la industria dejaron atrás las caídas más marcadas, y mostraron subas de 0,8%, 0,7% y 0,8% s.e., respectivamente. La recuperación de estos últimos tres sectores fue fundamental para alcanzar mejoras en el estimador en su conjunto, considerando su peso y demanda de mano de obra. En particular, la industria, por sí sola, explicó 0,2 p.p. del incremento de 0,8% s.e. del EMAE registrado en febrero.

¿Qué esperamos hacia adelante?

La economía mostrará un crecimiento genuino, y la recuperación será cada vez menos heterogénea entre sectores. La construcción difícilmente logre recuperar lo perdido en 2024, y la industria va en camino de compensar la caída. En contraste, otros sectores que también sufrieron caídas el año pasado ya lograron superar las bajas y se espera que sigan creciendo (como el comercio, la actividad inmobiliaria y la intermediación financiera). Por otro lado, los sectores primarios, que moderaron la caída de la actividad a lo largo de 2024, mantendrán su sendero de crecimiento en 2025.

No obstante, la recuperación de la actividad continuará con fluctuaciones mensuales y ritmos dispares entre sectores, en un contexto marcado por la incertidumbre que podría generar el cambio de esquema cambiario, máxime en un año electoral. A esto se suma un escenario internacional todavía tenso, que podría añadir ruido al proceso de crecimiento económico.

Los indicadores adelantados de actividad sugieren que marzo continuará con un crecimiento moderado, pero cada vez a un menor ritmo y con oscilaciones, tal como viene ocurriendo desde octubre. En esa línea, las ventas minoristas PYME que habían registrado variaciones positivas en términos desestacionalizados desde octubre, apenas crecieron (+0,1%) luego de dos meses caídas. A su vez, el crédito al consumo sostiene su racha en verde al crecer un 5,2% en marzo.

Por su parte, la industria y la construcción tampoco muestran un patrón claro a pesar de haber superado el piso de la recesión. Con relación a la construcción, el Índice Construya acumula dos meses de importantes subas al subir 7,7% s.e. en marzo, luego de presentar caídas mensuales desde julio. Por su parte, los despachos de cemento se desempeñan en sentido contrario: acumulan dos meses de bajas al caer -5,8% s.e. en marzo. La industria no sostuvo el crecimiento en marzo, la producción de acero cayó -0,6% s.e., mientras que la producción de automóviles presentó una fuerte baja del -10,2% s.e. En la misma línea se encuentran las ventas de autos usados (-7,9%), cortando su racha de tres meses en verde, y el patentamiento de automóviles 0 km que moderó su crecimiento respecto a meses previos (+1,3%).

La corrección de la actividad del año pasado nos permite pensar en un crecimiento del orden del 5% para el 2025, acompañado por importantes mejoras en la inversión y el consumo privado. De esta forma, el 2025 revertirá la caída del 2024 en términos de actividad.