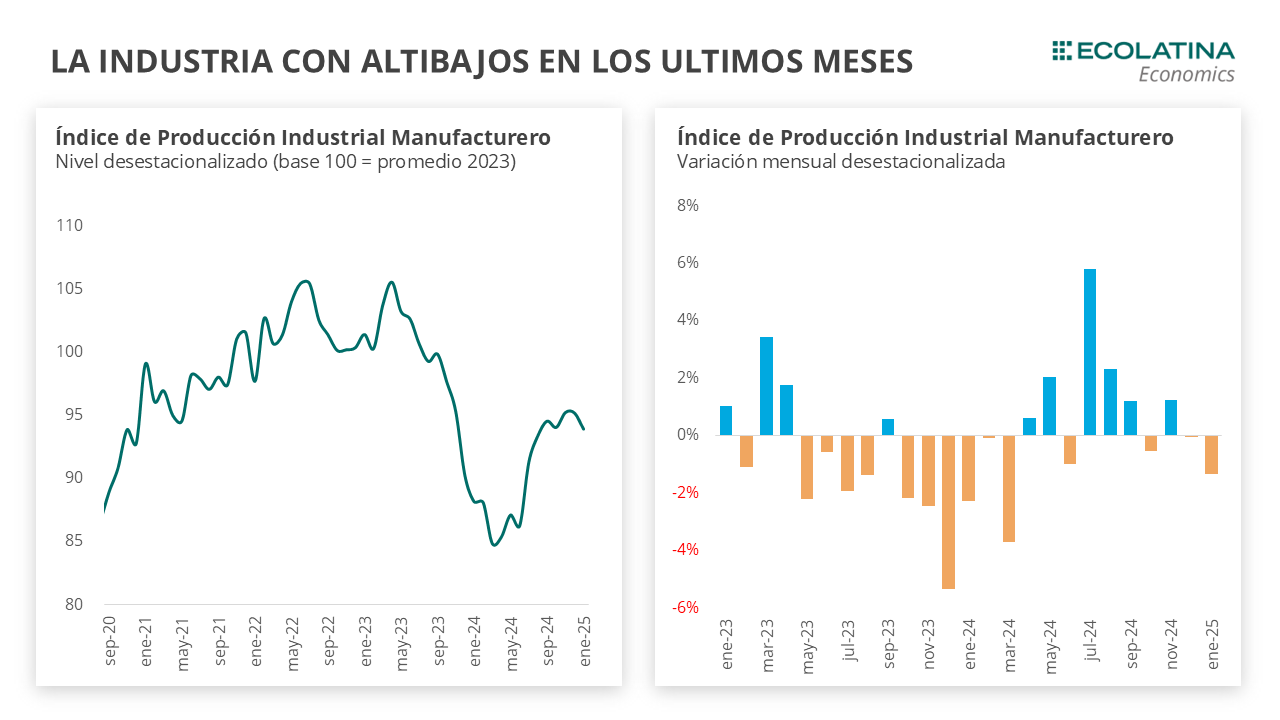

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró una caída desestacionalizada del 1,3% en enero de 2025. Sin embargo, desde su punto más bajo en marzo de 2024, acumula una recuperación del 10,7%. A pesar de la baja mensual, el índice se mantiene 7,1% por encima del nivel de enero de 2024, reflejando una mejora en la actividad manufacturera.

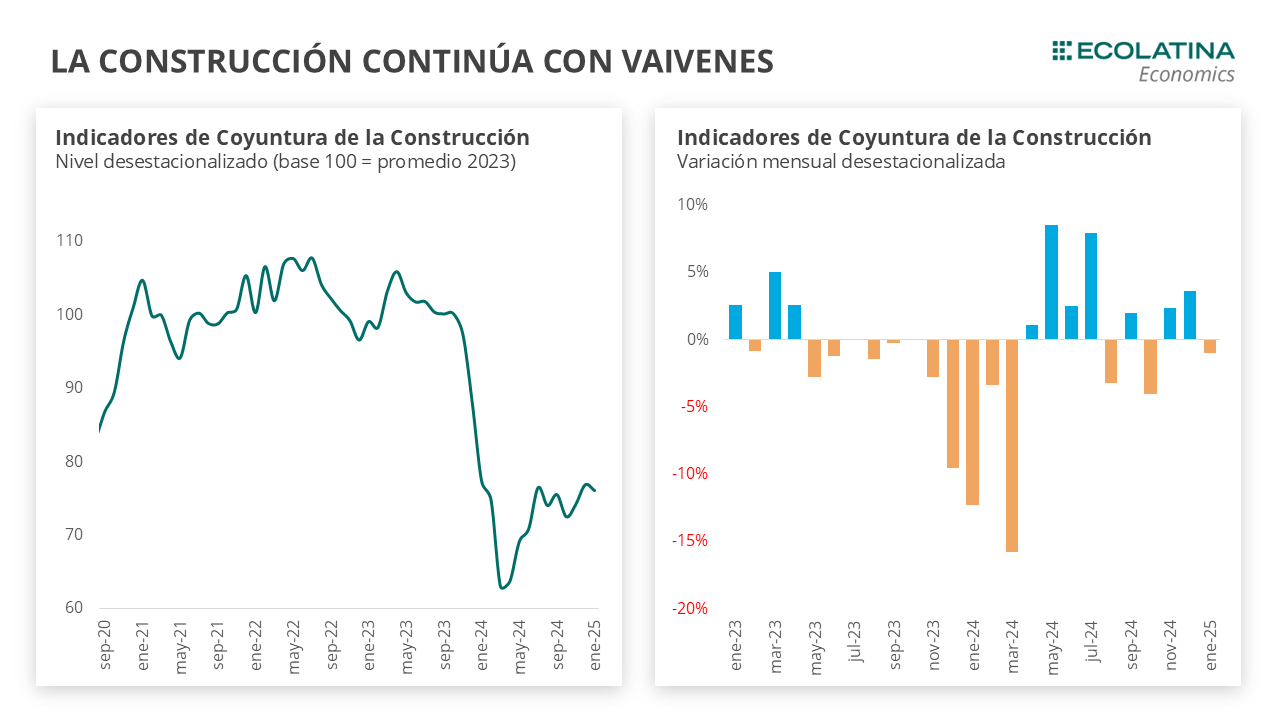

El Indicador Sintético de la Construcción (ISAC) registró en enero una caída mensual desestacionalizada del 1,0%, tras dos meses consecutivos de crecimiento. Aun así, se ubicó solo un -1,3% por debajo del nivel de enero de 2024, mostrando una marcada desaceleración en su caída interanual si consideramos que el promedio de contracción en 2024 fue del 27,6%.

En cuanto a la construcción, el sector tiene mucho más para recuperar que la industria producto de la profunda caída inicial dado su componente procíclico con la actividad económica y la gran contracción en la inversión productiva y la obra pública. Sin embargo, las encuestas cualitativas realizadas por el INDEC reflejan la percepción de una continuidad en el estancamiento del sector para los próximos meses.

La industria muestra altibajos en los últimos meses

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró una caída desestacionalizada del 1,3% en enero de 2025. Sin embargo, desde su punto más bajo en marzo de 2024, acumula una recuperación del 10,7%. A pesar de la baja mensual, el índice se mantiene 7,1% por encima del nivel de enero de 2024, reflejando una mejora en la actividad manufacturera. Aun así, el indicador se posicionó 3,8% por debajo de su nivel promedio de 2024. En términos sectoriales, el desempeño mensual se deterioró en enero: once de las dieciséis ramas registraron caídas frente a diciembre.

De esta manera, varios sectores que habían subido en diciembre cerraron en rojo en enero. De los once que cayeron, se destacan Productos textiles (-7,3%), Productos minerales no metálicos (-7,2%) y Productos de caucho y plástico (-6,6%). En resumen, un principio de año flojo para la industria. Por su parte, los sectores que aportaron positivamente en enero fueron los productos de tabaco (+16,2%), Industrias metálicas básicas (+5,6%), Otro equipo de transporte (+4,0%), Madera, papel, edición e impresión (+1,1%) y Productos de metal (+0,2%).

En cuanto a los Alimentos y Bebidas, se destaca el buen desempeño en la molienda de cereales que experimentó un aumento del 23,8% interanual, siendo el séptimo mes de fuerte subas interanuales consecutivas. En la misma línea, la molienda de oleaginosas presentó una suba del 18,7% i.a., aunque moderó su crecimiento.

En términos más generales, se destaca la fuerte suba los bienes de capital (23,8% i.a.) y los bienes de consumo no durable (6,3% i.a.). En contraste, los bienes de uso intermedio (-0,2% i.a) registraron caídas.

El incremento en bienes de capital se explica, en parte, por la categoría Otros equipos, aparatos e instrumentos (50,7% i.a.), destacándose la fabricación de celulares y televisores, impulsada por una mayor disponibilidad de financiamiento y las dificultades para importar insumos desde enero de 2023. Esta recuperación se enmarca en un contexto donde las ramas más vinculadas a la demanda interna, afectadas por la caída del ingreso disponible, comenzaron a repuntar gradualmente gracias a la estabilización de los ingresos reales y el aumento del crédito al consumo, que creció 6,3% mensual real desestacionalizado en enero y febrero.

La construcción no sostuvo la mejora

El Indicador Sintético de la Construcción (ISAC) registró en enero una caída mensual desestacionalizada del 1,0%, tras dos meses consecutivos de crecimiento. Aun así, se ubicó solo un -1,3% por debajo del nivel de enero de 2024, marcando una desaceleración en su caída interanual si consideramos que el promedio de contracción en 2024 fue del 27,6%.

En cuanto a los insumos para la construcción, los que registraron mayores subas desestacionalizadas fueron Cales (+16,9), Hierro redondo y aceros para la construcción (+15,7%, explicando en 1,9 p.p.), Cemento portland (+9,05), Artículos sanitarios de cerámica (+7,6%) y Asfalto (+5,2%).

Sin embargo, el índice se vio arrastrado a la baja por las fuertes caídas de algunos insumos. Los insumos más afectados fueron los mosaicos graníticos y calcáreos (-23,9%), mientras que la grifería, los tubos de acero sin costura y el vidrio plano cayeron en conjunto un 23,2%, aportando -3,2 puntos a la caída del índice.

¿Qué esperamos hacia adelante?

El 2024 fue un año difícil tanto para la construcción como para la industria. Aunque hacia el cierre mostró señales de mejora, estas no fueron suficientes para compensar las caídas previamente acumuladas. Además, en el primer mes de 2025 ambos sectores volvieron a registrar descensos, evidenciando que la mejora no termina de ser sostenida.

De cara a febrero, los indicadores tempranos de actividad se mantuvieron en terreno positivo en febrero, aunque con un crecimiento menor que en enero. En la industria, la producción de automóviles creció un 3,5% en la serie desestacionalizada y se ubicó un 13,1% por encima de febrero de 2024. En la misma línea, el patentamiento de autos moderó su desempeño frente a enero, cerrando con un aumento del 5,8% en la serie desestacionalizada (+73,0% i.a.), mientras que la venta de autos usados prácticamente no varió (+0,1%) pero creció un 40,3% interanual.

Por el lado de la industria, las ramas asociadas a sectores estratégicos (energético, minero y agropecuario) seguirán con este buen desempeño en los próximos meses y serán los que traccionen la actividad industrial. La llegada de nuevas lluvias en la zona núcleo marcan la recuperación de los cultivos. Hace un mes, las pérdidas eran críticas y se esperaba que el 50% de los cultivos no se pudieran cosechar, lo que mejora el panorama a futuro.

En cuanto a la construcción, el sector tiene mucho más para recuperar que la industria producto de la profunda caída inicial dado su componente procíclico con la actividad económica y la gran contracción en la inversión productiva y la obra pública. Sin embargo, las encuestas cualitativas realizadas por el INDEC reflejan la percepción de una continuidad en el estancamiento del sector para los próximos meses. En números, el 69,2% de las empresas de obras privadas encuestadas prevé que el nivel de actividad del sector se estanque (+5,7 p.p. respecto a diciembre) durante los próximos tres meses.

Esperamos que la construcción y la industria crezcan en 2025 y recuperen lo perdido en 2024. Sin embargo, no creemos que la construcción crecerá lo necesario para compensar la caída del 2024. La industria por su parte continuará presentando heterogeneidades en las distintas ramas. Algunas ramas lograrán recuperar lo perdido en 2024, mientras que otras podrán verse afectadas por la posible apertura de importaciones y cambios en los precios relativos.