La recesión que comenzó en agosto de 2023 (tras la devaluación de casi 30% del tipo de cambio post-PASO) y alcanzó su piso en mayo de 2024 se posicionó como la más prolongada de la última década, con una contracción acumulada de 6,8% en la actividad económica. El contexto de esta recesión no fue siempre el mismo: mientras que los últimos meses de 2023 estuvieron caracterizados por una serie de desajustes estructurales, el comienzo del 2024 se definió por un período de correcciones con el cambio de gestión, asociadas a los precios relativos (aumentos en tarifas y del tipo de cambio) y a un ordenamiento fiscal que implicó un freno drástico a la obra pública, en el marco de una fuerte incertidumbre acerca de las futuras decisiones de política económica.

A pesar de la profundidad y duración de esta recesión, el impacto sobre el nivel de empleo no resultó tan fuerte ni uniforme como cabría esperar, introduciendo un elemento de incertidumbre en el análisis del mercado de trabajo.

Dentro de las incógnitas aparece la construcción. El sector comenzará su recuperación en 2025 pero todavía desconocemos la velocidad de la misma, por lo que no es del todo seguro que el empleo formal recupere significativamente. En la misma línea, también es un interrogante lo que pueda ocurrir con los puestos de trabajo de diversas ramas industriales, en la medida que la apertura comercial, en un contexto de tipo de cambio real relativamente apreciado, sea más un hecho que una promesa.

La recesión que comenzó en agosto de 2023 (tras la devaluación de casi 30% del tipo de cambio post-PASO) y alcanzó su piso en mayo de 2024 se posicionó como la más prolongada de la última década, con una contracción acumulada de 6,8% en la actividad económica. El contexto de esta recesión no fue siempre el mismo: mientras que los últimos meses de 2023 estuvieron caracterizados por una serie de desajustes estructurales, el comienzo del 2024 se definió por un período de correcciones con el cambio de gestión, asociadas a los precios relativos (aumentos en tarifas y del tipo de cambio) y a un ordenamiento fiscal que implicó un freno drástico a la obra pública, en el marco de una fuerte incertidumbre acerca de las futuras decisiones de política económica.

A pesar de la profundidad y duración de esta recesión, el impacto sobre el nivel de empleo no resultó tan fuerte ni uniforme como cabría esperar, introduciendo un elemento de incertidumbre en el análisis del mercado de trabajo. Por este motivo vale indagar acerca de las razones de este escenario, y eventualmente trazar un paralelismo con otras recesiones.

En primer lugar, vale mencionar el fuerte ajuste fiscal que el gobierno comenzó a realizar tan pronto como comenzó el mandato y que significó el primer superávit primario en casi quince años. Este aspecto lo hace distintivo de otras recesiones, donde el ajuste fue menor -como en 2018 y 2016- o no existió -2013-.

En este contexto, si bien los efectos en el empleo de un ajuste no son tan claros a primera vista, la magnitud de lo realizado se observa en dos sectores: 1) el empleo público registró una disminución de 50 mil puestos registrados desde el cambio de gobierno, y 2) en la construcción se destruyeron más de 50 mil empleos formales producto del inédito freno en la obra pública, que no fue compensado por su contraparte privada debido al encarecimiento del costo de la construcción en dólares a lo largo del año pasado. Esto significó una caída de casi 20% en los puestos de trabajo en el sector (a lo que se sumaron otras ramas industriales asociadas), mucho más profunda que la contracción de 4% que tuvo la recesión del 2016.

El freno en diversas partidas del gasto público también vino con la reducción de subsidios a la energía y al transporte (que tiene como contrapartida el aumento de tarifas), que junto a la inestabilidad nominal de la economía impactaron negativamente en el ingreso disponible y el consumo de los hogares. El redireccionamiento del gasto resultante impactó en mayor medida en el nivel de empleo de algunas ramas industriales asociadas a bienes más elásticos, como la industria textil, muebles y juguetes. En conjunto, estimamos que la merma habría alcanzado unos 10 mil puestos de trabajo.

De esta manera, tanto la corrección de precios relativos como el esfuerzo fiscal hecho por el gobierno no evitaron que la caída de la demanda interna implique que el apretón también llegue a las empresas. Estas últimas se vieron forzadas a relegar gastos prescindibles, afectando el empleo de ciertos servicios a empresas, que vieron disminuir su plantilla en unos 20 mil trabajadores.

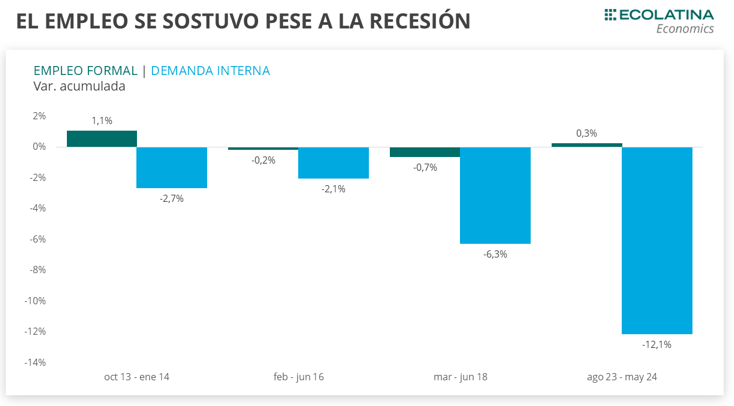

De todas formas, excluyendo la construcción, la merma en el empleo registrado privado fue de -1,3% s.e. durante el periodo, lo que representa casi 80 mil puestos de trabajo registrado menos. En un contexto de fuerte caída de la demanda interna (se redujo un -12,1% durante los meses de la última recesión -agosto 2023 a mayo 2024-), el panorama resulta más favorable de lo esperado, dado que en recesiones previas más acotadas ocasionaron una destrucción de puestos de trabajo formales mayor. El empleo registrado en su conjunto no sólo no cayó, sino que creció 0,3% en los meses de caída de la actividad.

Por lo tanto, dejando de lado los impactos en el mercado laboral más vinculados al inédito ajuste fiscal, la caída de la actividad no se tradujo en una contracción del empleo formal -y en consecuencia en un mayor nivel de desempleo-. Consideramos que una de las principales razones para que esto haya ocurrido se vincula a la posibilidad de “ajustar” más por precios (es decir, salarios) que por cantidades (cantidad de empleados) dentro del mercado laboral. Sumado a esto, el importante crecimiento del cuentapropismo formal (+5,6% a lo largo del período) sugiere una absorción de mano de obra proveniente de otros sectores.

Luego de alcanzar valores máximos en 2017, el salario real se encuentra alrededor de 25% por debajo de aquel momento, razón por la cual quizás no haya sido “tan” costoso sostener la caída de la demanda durante la última recesión, actuando como un limitante para la destrucción de empleo.

No obstante, un factor adicional y que puede haber sido clave en comparación de otras recesiones es la rápida recuperación de la economía. Si el rebote hubiera sido más lento, posiblemente la historia a contar sería diferente ya que, ante escasas perspectivas de mejora de la actividad, el ajuste sobre el personal empleado habría sido más pronunciado.

¿Qué esperamos hacia adelante?

Asociar la recuperación de la actividad a la mejora en los niveles de empleo formal requiere pensar cuáles serán los sectores que impulsarán la economía. Por caso, una expansión del sector primario (energía, pero también el agro), al no ser caracterizadas por ser intensivas en el uso de mano de obra, tendrán un impacto más indirecto en el empleo, a través de la industria alimenticia o de proveedores de insumos.

Por su parte, la recuperación del poder adquisitivo y la menor incertidumbre acerca del futuro permitirá que tanto familias como empresas reinicien nuevos gastos en servicios, algo que seguramente traccionará el empleo en sectores ligados al consumo, el esparcimiento y servicios empresariales.

Dentro de las incógnitas aparece la construcción. El sector comenzará su recuperación en 2025, pero todavía desconocemos la velocidad de la misma, por lo que no es del todo seguro que el empleo formal recupere significativamente. En la misma línea, también es un interrogante lo que pueda ocurrir con los puestos de trabajo de diversas ramas industriales en la medida que la apertura comercial, en un contexto de tipo de cambio real relativamente apreciado, sea más un hecho que una promesa.

De todos modos, la mejora promedio del orden del 10% esperada para el salario formal del sector privado solo servirá para recuperar la caída del 2024, todavía muy lejos de los niveles máximos alcanzados en 2017. Por este motivo, no deberíamos ver que los mayores niveles salariales sean un problema para la creación -o en algunos casos el mantenimiento- del nivel de empleo.