Al igual que la semana previa, durante las últimas 3 ruedas el mercado local operó con cierta estabilidad pese a un contexto internacional que permanece volátil frente a la falta de definiciones. En concreto, 1) El tipo de cambio oficial volvió a operar a la baja y cerró la semana en $1.376 luego de tocar mínimos nominales desde mediados de octubre en la rueda del jueves; 2) Las tasas de interés se mantuvieron estables en niveles bajos y hacia adelante el BCRA anunció una reducción en los encajes para continuar normalizando la liquidez; y 3) El BCRA sostuvo sus compras de USD frente a unas liquidaciones del agro que comenzaron su tendencia al alza en la previa a la llegada de la cosecha gruesa.

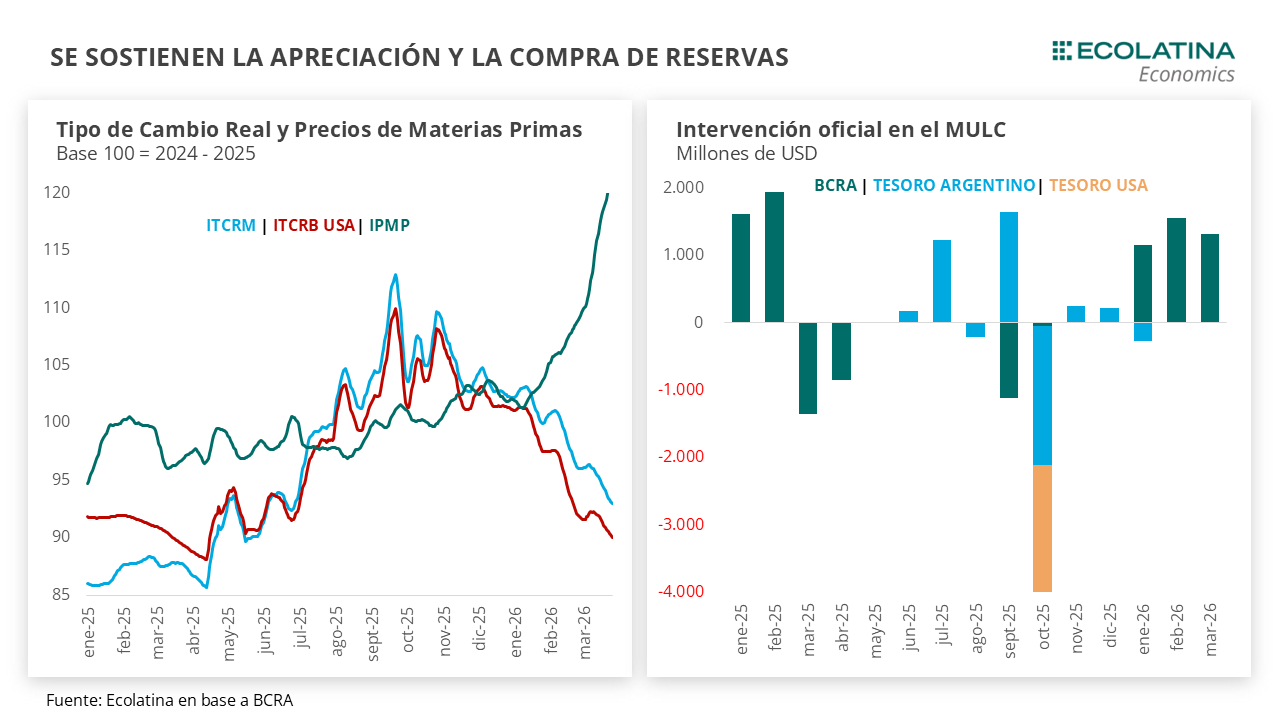

El índice tipo de cambio real multilateral (ITCRM) se apreció más de un 20% desde su pico a mediados de septiembre del 2025 y acumula una baja cercana al 11% en lo que va del 2026, ubicándose apenas un 6% por encima del nivel previo a la salida parcial del cepo en abril del 2025. ¿Qué está detrás de esta reciente apreciación y las compras sostenidas del BCRA? Podemos distinguir tanto factores estructurales como coyunturales.

Por el momento, las compras de USD del BCRA no se tradujeron en una efectiva acumulación de Reservas: mientras el BCRA acumuló compras por cerca de USD 4.000 M en lo que va del año, las Reservas Brutas subieron apenas USD 600 M desde el inicio de las compras y las Reservas Netas cayeron cerca de USD 2.600 M durante el mismo periodo. ¿Qué factores compensaron las compras del BCRA? Principalmente los pagos de deuda (tanto del Tesoro como del mismo BCRA), una reducción en los depósitos en USD (que contrae los encajes bancarios) y la reciente caída en el precio del oro.

Al igual que la semana previa, durante las últimas 3 ruedas el mercado local operó con cierta estabilidad pese a un contexto internacional que permanece volátil frente a la falta de definiciones. En concreto, 1) El tipo de cambio oficial volvió a operar a la baja y cerró la semana en $1.376 luego de tocar mínimos nominales desde mediados de octubre en la rueda del jueves; 2) Las tasas de interés se mantuvieron estables en niveles bajos y hacia adelante el BCRA anunció una reducción en los encajes para continuar normalizando la liquidez; y 3) El BCRA sostuvo sus compras de USD frente a unas liquidaciones del agro que comenzaron su tendencia al alza en la previa a la llegada de la cosecha gruesa.

Con respecto al primer punto, la baja nominal del tipo de cambio y la aceleración reciente de la inflación (que eleva el techo de la banda dada su indexación) permitieron que la distancia con el techo de la banda alcance sus mayores niveles desde mediados de julio del 2025: pasó de apenas un 4% a principios de diciembre a cerca de un 20% actualmente.

No obstante, la contracara de dicho fenómeno fue una acelerada apreciación en términos reales: el índice tipo de cambio real multilateral (ITCRM) se apreció más de un 20% desde su pico a mediados de septiembre del 2025 y acumula una baja cercana al 11% en lo que va del 2026, ubicándose apenas un 6% por encima del nivel previo a la salida parcial del cepo en abril del 2025. De hecho, si nos concentramos en nuestra paridad con Estados Unidos y excluimos la dinámica del resto de las monedas, el Tipo de cambio real bilateral con EEUU ya se ubica en los niveles de mediados de abril del 2025.

¿Qué está detrás de esta reciente apreciación y las compras sostenidas del BCRA? Podemos distinguir tanto factores estructurales como coyunturales. Dentro de los factores estructurales está el ya mencionado cambio en la matriz exportadora de Argentina, donde la energía y la minería fueron ganando terreno en los últimos años al nivel de explicar la totalidad del superávit comercial de bienes en 2025.

Ahora bien, a dicha dinámica se le sumó en los últimos meses un factor coyuntural clave: la tendencia alcista en los precios de los commodities que exportamos. En números, el Índice de Precios de Materias Primas (IPMP) elaborado por el BCRA alcanzó una suba de casi el 20% en lo que va del 2026. A su interior, los commodities del agro mejoraron un 12,6%, mientras que los metales (como la plata y el oro) llegaron a ubicarse un 20% por encima de sus valores a fines del 2025, pero la reciente baja los dejó en las últimas ruedas ya en niveles similares al cierre del año previo. No obstante, el petróleo fue el que se llevó la atención en las últimas semanas: ya se ubica un 86% por encima de sus valores a fines del 2025 producto de la incertidumbre generada por el conflicto bélico entre Irán y Estados Unidos.

Más allá del aporte de los precios de commodities, también entraron en juego otros factores coyunturales: 1) Las menores importaciones producto del adelantamiento previo a las elecciones y el menor nivel de actividad en ciertos sectores; 2) La llegada paulatina de los dólares provenientes de la cosecha gruesa (el agro aceleró su liquidación en las últimas ruedas); 3) El aporte de la oferta financiera (tanto préstamos bancarios, como colocaciones de ON de empresas o incluso carry trade); y 4) Una demanda financiera contenida producto de la expectativa de oferta de USD en el corto plazo (ligada a la cosecha), lo cual hace atractivo posicionarse en pesos por un tiempo, incluso con las recientes bajas de tasas.

No obstante, por el momento las compras de USD del BCRA no se tradujeron en una efectiva acumulación de Reservas: mientras el BCRA acumuló compras por cerca de USD 4.000 M en lo que va del año, las Reservas Brutas subieron apenas USD 600 M desde el inicio de las compras y las Reservas Netas cayeron cerca de USD 2.600 M durante el mismo periodo. ¿Qué factores compensaron las compras del BCRA? Principalmente los pagos de deuda (tanto del Tesoro como del mismo BCRA), una reducción en los depósitos en USD (que contrae los encajes bancarios) y la reciente caída en el precio del oro.

En los próximos meses, la aceleración de las liquidaciones del agro producto de la cosecha gruesa debería ayudar a sostener esta dinámica, manteniendo en niveles bajos tanto el tipo de cambio como las tasas de interés en pesos, mientras el BCRA aprovecha los menores pagos de deuda hasta julio para transformar las compras en acumulación.

Sin embargo, el Gobierno es consciente de que no basta con la acumulación de Reservas del BCRA, sino que el mismo Tesoro debe encontrar otros mecanismos para cubrir los elevados vencimientos en USD hasta el cambio de mandato. Por tal motivo, en la última licitación no sólo colocó el ya conocido AO27, sino que también ofreció el AO28: un bono en USD que tiene características similares al anterior, pero con vencimiento en 2028. De esta manera, el Tesoro busca testear el apetito del mercado local por un bono que vence ya en el próximo mandato.

Más allá del resultado que obtengan en las próximas licitaciones con este combo de bonos (que ayudarían a cubrir los vencimientos de julio del 2027), lo cierto es que hacia adelante el Gobierno necesitará nuevas fuentes de USD financieros para cubrir los compromisos de deuda. En tal sentido, si bien Caputo mencionó la semana pasada fuentes alternativas de financiamiento por cerca de USD 9.000 M, no podemos descartar una eventual vuelta a los mercados financieros de crédito. No obstante, difícilmente la ventana de oportunidad para volver a los mercados se extienda hasta 2027, cuando ya podría impactar la típica incertidumbre del proceso electoral.

Se mantiene estable el dólar oficial

El tipo de cambio cerró la semana en $1.376, mostrando así una reducción semanal del 1,2%. De esta manera, el dólar oficial se aleja cerca de un 20% del techo de la banda (la mayor distancia desde julio del 2025). Por otro lado, el BCRA compró USD 251 millones durante las últimas 3 ruedas en el MULC. Sin embargo, las Reservas Internacionales Brutas cayeron USD 100 millones en el mismo lapso producto de una caída en la valuación del oro, mientras que las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se ubican en terreno negativo por -USD 1.400 M.

La brecha cambiaria sigue en niveles bajos

Con un dólar oficial que se redujo un 1,2%, el dólar CCL se contrajo un 3,7% en las últimas 3 ruedas y cerró el viernes en $1.429. Del mismo modo, el dólar blue se redujo un 0,7% y terminó la semana en $1.415. Por el contrario, el dólar MEP avanzó un 0,4% en la semana y terminó el viernes en $1.428. De esta forma, la brecha cambiaria promedio finalizó en la zona del 3,5%.

Corrigen a la baja los futuros de dólar

Los contratos a futuro del dólar corrigieron a la baja frente a la reducción nominal del tipo de cambio oficial. Con reducciones semanales en todos los contrarios que se ubicaron entre 1% y 1,4%, el mercado ya espera que el tipo de cambio oficial termine el año en $1.677, con un avance mensual que en promedio se ubicaría por encima del 2%.