La actividad económica muestra señales claras de recuperación, con un crecimiento sostenido que ha llevado al EMAE (Estimador Mensual de Actividad Económica) a alcanzar niveles máximos en su serie desestacionalizada. Estos registros no se observaban desde junio de 2022 e incluso desde diciembre de 2017. Sin embargo, al hacerle un zoom al interior de cada sector de la economía, vemos que esta recuperación es divergente y tiene características particulares.

En cuanto a la industria, desde el piso de la recesión en marzo de 2024, se destacan subas en Productos minerales no metálicos (+20,9%), con incidencias positivas en la producción de yeso y cemento, asociadas a la mejora gradual en la construcción. También crecieron la industria de Metales básicos (+27,3%) y la de Maquinaria y equipo (+30,1%). Sin embargo, la mayoría de los sectores industriales todavía se encuentran por debajo de los niveles de 2023, con excepción de aquellos vinculados a bienes durables y al petróleo.

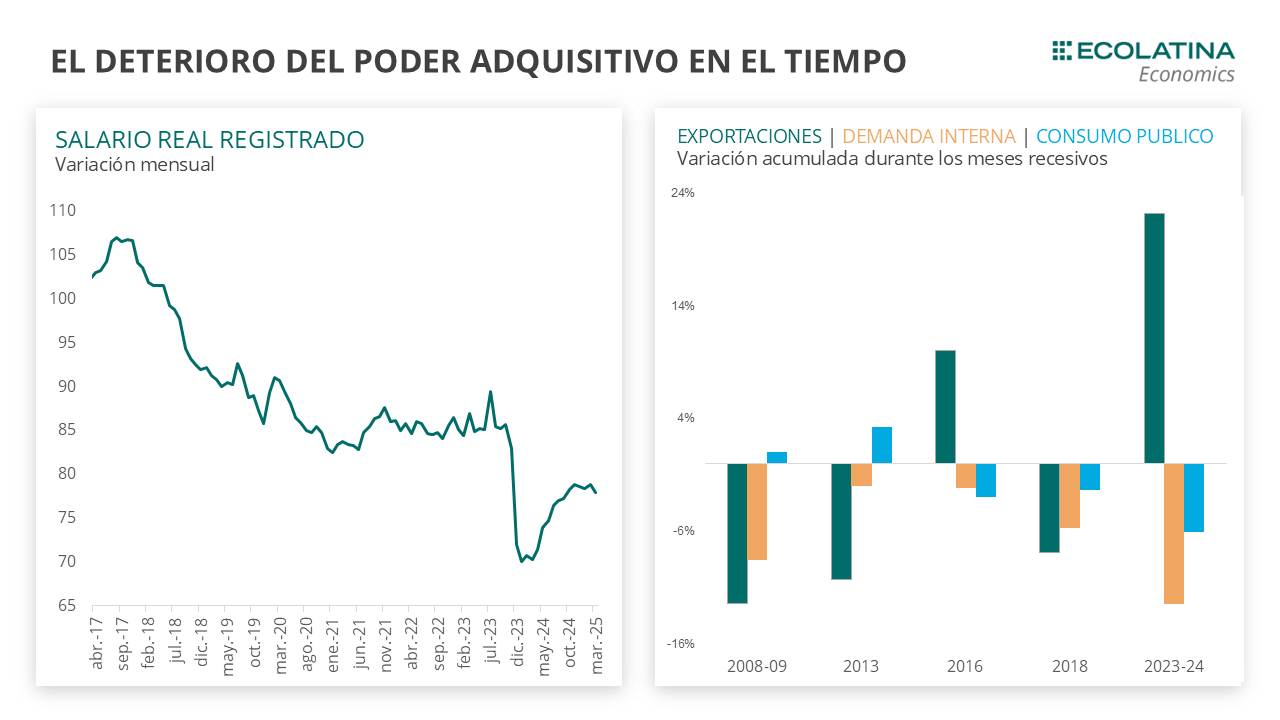

Es poco probable que los salarios reales mantengan su ritmo de expansión, por lo que la apertura comercial podría convertirse en un factor clave para sostener el crecimiento de la actividad. Si bien esta medida podría impulsar el consumo a través de una baja de precios y una mayor variedad de bienes, sus efectos son inciertos, dado que representa un cambio profundo en la política económica, inédito en las últimas dos décadas.

La actividad económica muestra señales claras de recuperación, con un crecimiento sostenido que ha llevado al EMAE (Estimador Mensual de Actividad Económica) a alcanzar niveles máximos. Estos registros no se observaban desde junio de 2022 e incluso desde diciembre de 2017.

Sin embargo, un zoom al interior de cada sector de la economía muestra que esta recuperación es divergente y tiene características particulares. ¿Qué sectores de la industria impulsaron la recuperación? ¿Cuánto crecieron desde el piso de la recesión? ¿Son los mismos sectores que impulsaron las subas de las recesiones anteriores?

Durante la recesión pasada, los únicos sectores que lograron crecer fueron los primarios, principalmente el agro y el petróleo, que en conjunto acumularon una suba de alrededor del 9% en los meses recesivos (entre agosto de 2023 y mayo de 2024). Sin el aporte de los sectores primarios, la actividad económica habría registrado una caída cercana al 8% durante ese período.

La refinación del petróleo es un sector que viene creciendo por el boom de vaca muerta, siendo un sector clave en la recuperación de la actividad. En tanto, los bienes durables crecen por mayor producción de maquinaria agrícola, electrodomésticos y automóviles, con buenas perspectivas para la industria automotriz por nuevas inversiones y desarrollo de modelos, especialmente pick-ups.

En contraste, la construcción y la industria registraron una caída conjunta del 16% en el mismo período. La primera muestra una recuperación moderada, impulsada principalmente por el segmento privado, pero aún limitada por el contexto recesivo y el freno de la obra pública. En cuanto a la industria, desde el piso de la recesión en marzo de 2024, se destacan subas en Productos minerales no metálicos (+20,9%), con incidencias positivas en la producción de yeso y cemento, asociadas a la mejora gradual en la construcción. También crecieron la industria de Metales básicos (+27,3%) y la de Maquinaria y equipo (+30,1%). Sin embargo, la mayoría de los sectores industriales todavía se encuentran por debajo de los niveles de 2023, con excepción de aquellos vinculados a bienes durables y al petróleo.

Otra característica particular de esta recuperación es el buen desempeño de algunos servicios. Se destaca el crecimiento de la intermediación financiera en los últimos años, ubicándose un 15,4% por encima del promedio del 2023. De esta forma, se posiciona como casi el único sector que ya supera los niveles de actividad del 2023, un año sin recesión ni otras particularidades. Le siguen la actividad inmobiliaria (+4,4%) y la educación (+1,8%). Por su parte, el comercio logró recuperar los niveles de 2023 (+1,0%), y acumula una suba del 15,6% desde el piso de la recesión en abril del 2024.

El agotamiento del modelo…¿y uno en construcción?

El hecho de que los sectores primarios y con sesgo exportador sean los motores de la recuperación luce más como la excepción que la regla durante la última década y media. La similitud emerge al comparar la reciente recesión con la de 2016, caracterizada también por un importante cambio en precios relativos -salida del cepo con devaluación y aumento de tarifas-, donde el repunte vino dado por las exportaciones. Sin embargo, mientras el actual impulso exportador se explica en gran parte por el aporte de Vaca Muerta, en 2016 vino de la mano de una cosecha récord -eliminación de las retenciones mediante- que potenció las exportaciones agropecuarias.

Esto es esperable en una economía que se caracterizó por un modelo orientado al mercado interno, que permitió que sectores como construcción e industria (ambos intensivos en empleo) siguieran creciendo tras, por ejemplo, la crisis internacional de 2008, compensado los shocks externos.

Sin embargo, podemos ir más allá y no pensar que el colapso del modelo -especialmente con el inédito recorte al gasto público- fue una simple casualidad sino la búsqueda de un modelo de crecimiento diferente, que reemplace el ya agotado modelo previo, donde el rol y gasto del Estado tenía una función mucho más preponderante. En este sentido, la paulatina caída -y también eficiencia- del gasto público, herramienta que fue quedando obsoleta debido a la constante emisión monetaria para financiarla, se combinó con una de sus principales consecuencias: la creciente y persistente inflación, que se encargó de ir erosionando el poder de compra del salario.

Por otra parte, en la sección anterior también mencionamos que la dinámica de los servicios también está teniendo una buena performance. De hecho, excluyendo los sectores asociados a los servicios públicos, el crecimiento desde el piso de la recesión acumula 16,5%.

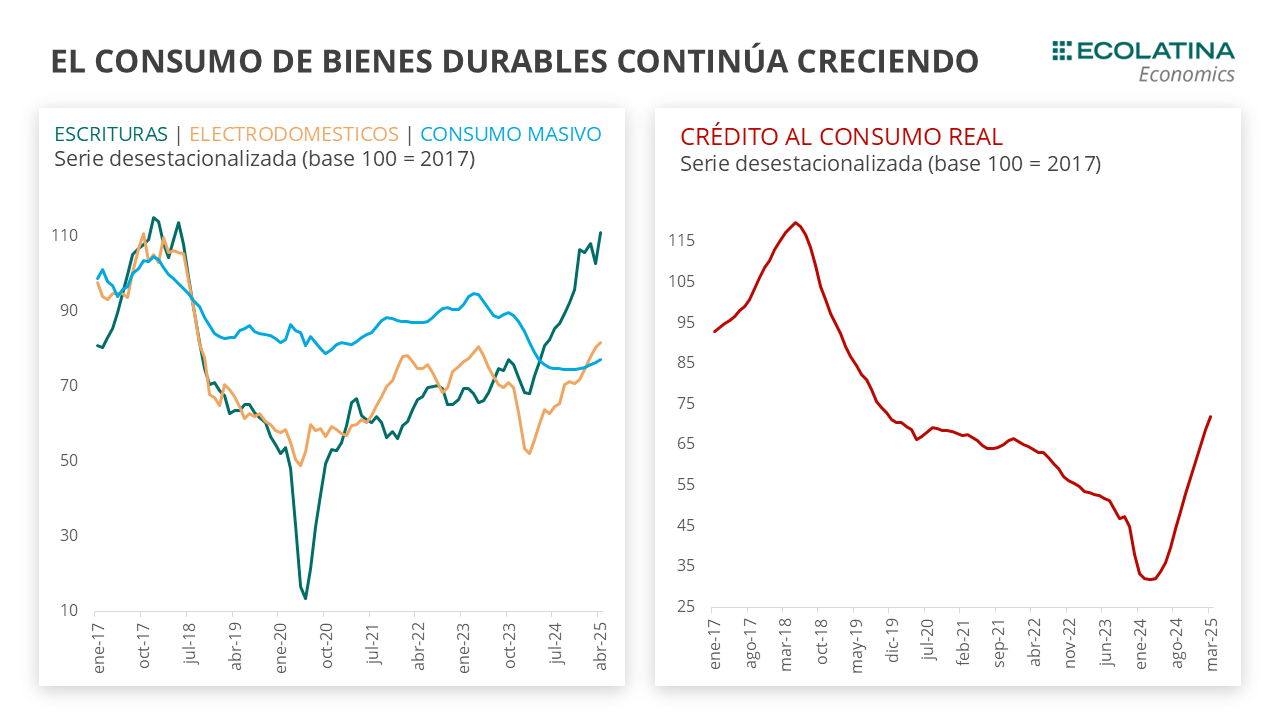

Pese a que los salarios recuperaron fuertemente el poder adquisitivo desde el piso del año pasado, su mejora se frenó -y no deberíamos esperar grandes cambios en lo que queda del año- este 2025 mucho antes de recuperar los niveles de mediados de 2023. Por este motivo, la expansión de los servicios no encuentra tanto su origen en la recuperación del salario real sino en la desaceleración de la inflación y la mayor estabilidad nominal, que permitió la reducción de las tasas de interés y comenzó a reactivar el crédito hipotecario.

Ahora, una economía con una menor nominalidad y mayor crédito apunta a un nuevo modelo en el que cambien los patrones de consumo de la población, tal como viene pasando desde principios del año pasado. Así como antes el consumo más impulsivo se “beneficiaba” de una alta nominalidad que encarecía el crédito y el acceso a bienes durables -con salario en dólares más golpeados que en pesos-, el incipiente cambio de esquema muestra un consumo masivo más retraído y un consumo de bienes durables en franca expansión.

Si “exportadora” y “dependiente del crédito doméstico” no han sido los principales adjetivos de la economía argentina los últimos 15 años, el tercer pilar sobre el que se busca construir un nuevo modelo es todavía menos habitual.

Frente a los desafíos y beneficios de la apertura comercial

En octubre del año pasado continuó con esta lógica al reducirse los aranceles de 89 productos importados, en los que se incluyen neumáticos, motos, electrodomésticos, plásticos PET, tubos de cobre e insumos textiles, entre otros. A esto se sumó que, en marzo, el Gobierno redujo los aranceles de ropa y calzado del 35% al 20%, de telas del 26% al 18% y de hilados del 18% alrededor de 14%. En el mismo sentido, se simplificó la importación de bienes de capital usados en abril y los efectos de esta medida aún son inciertos. Las ultimas medidas anunciadas en mayo, apuntan a reducir los aranceles en tecnología: la alícuota del impuesto interno para los celulares se reduce del 8% al 0%. En el caso de los electrodomésticos, baja al 9,5%, y al 0% para aquellos fabricados en Tierra del Fuego. En esta línea, la reducción de impuestos para las operaciones “puerta a puerta” dispuesta ya en el pasado diciembre también es una declaración de principios por parte del Gobierno, pero su impacto económico es acotado.

El caso de la industria textil es también un ejemplo del rápido efecto que puede tener la apertura: desde el sector indican que las importaciones de prendas de vestir crecieron un 87 durante el periodo enero-mayo del 2025, superando los USD 264 M, alcanzando su nivel más alto desde 2018. Si bien el impacto sobre los precios de la ropa aún no se percibe con nitidez, debería ser más claro en la temporada de invierno, cuyos envíos se pagaron bajo este nuevo esquema durante los meses estivales. En el mediano plazo, la llegada de marcas que ofrezcan precios más competitivos que los locales debería ser el objetivo para que aumente la competencia dentro del sector.

La otra cara de la moneda de la apertura comercial es el potencial impacto negativo en la actividad y empleo. Siguiendo el caso de la industria textil, la actividad del sector cayó 7% desde la apertura comercial y el empleo formal cayó alrededor del 6%. La profundización del proceso podría reconfigurar el entramado industrial, generando oportunidades para algunos sectores, pero también riesgos para otros.

Por lo tanto, este proceso inédito en las últimas dos décadas no estará exento de lidiar con rispideces internas e intereses diversos, así como con cierta resistencia social -por su impacto en el empleo-. Por caso, el Régimen de Tierra del Fuego y su vínculo con la electrónica -y los gobiernos de todos los colores políticos- es el ejemplo más paradigmático de las dificultades que existen para una apertura comercial real.

Más allá de los matices, la transición hacia una economía más abierta es deseable, especialmente si comparamos la relevancia de las importaciones en la economía de nuestro país contra otros países de la región, y también necesaria para la inversión y productividad, cuanto menos estancada en los últimos años, de las industrias que el nuevo esquema económico incentiva.

Conclusiones finales

Podemos resumir que la recuperación de la economía está siendo traccionada por dos elementos. El primero es el crédito doméstico, que floreció tras la importante baja de la nominalidad y “que los bancos hagan de bancos”. Sin embargo, para que el motor siga encendido no solamente tiene que haber en qué gastar, sino que el costo del financiamiento tiene que seguir bajando, máxime si continúa el proceso de desinflación. Esto puede ser una dificultad dado que entra en conflicto con la estrategia cambiaria y la necesidad de recrear una tasa en pesos atractiva para fomentar (reducir) la oferta (demanda) de dólares. En este contexto, si bien el crédito como % del PBI se encuentra en niveles bajos, es que se entiende la relativa urgencia con que el gobierno necesita de los “dólares del colchón” también para dinamizar la economía.

Estamos algo más habituados al segundo pilar: los sectores orientados a la exportación. Aquí el desafío será no solo seguir lidiando con cambios en los precios internacionales, sino también con lo que pueda ocurrir en un mundo agitado desde la salida de la pandemia, algo desafiante en un país con la fragilidad externa como el nuestro.

Sin embargo, la consolidación de este proceso requerirá que la apertura comercial sea más un hecho que una promesa y efectivamente impacte en el nivel de vida. Este viraje en la política económica requerirá de la consecución de reformas impositivas y laborales que cambien las reglas de juego. En definitiva, esto determinará si la recuperación de la economía podrá sostenerse en el tiempo bajo estas nuevas condiciones.