La crisis cambiaria volvió a poner el foco en la política comercial

A lo largo de la historia argentina, una de las herramientas usuales para promover el desarrollo económico fue la industrialización por sustitución de importaciones: proteger a la producción doméstica para que logre suplantar la producción del exterior. De este modo, se apuntaba a generar puestos de trabajo de calidad, alentar la inversión y promover el ahorro de divisas. Por sus sucesivos fracasos, dicha política cayó en desgracia en los últimos tiempos. A su vez, luego de algunas experiencias exitosas, comenzó a ganar peso la industrialización orientada a la exportación.

En este marco, la crisis cambiaria de 2018 puso en discusión la relevancia de la política comercial como factor de crecimiento: la menor demanda interna redujo de manera forzada a las compras externas a la par que apuntaló los saldos exportables. Por caso, en el último trimestre del año pasado, las cantidades importadas se desplomaron casi 30% i.a. y, durante el primer bimestre de 2019, se redujeron 20% i.a. Por el contrario, los volúmenes exportados treparon más de 10% i.a. en el último cuarto de 2018 y 7% i.a. en enero y febrero de 2019.

Resalta entonces que un diseño adecuado de política comercial puede ser un paliativo para la recesión interna, máxime considerando la magra recuperación de salario real que tendrá lugar en el corto plazo. Dejando de lado el debate sobre cuál es la política adecuada, queda claro que las recientes marchas y contramarchas en la materia no son favorables para alentar un proceso de desarrollo. Veamos.

Cambiemos: la política cambiaria y comercial con un lugar residual

Los últimos años del kirchnerismo estuvieron signados por la restricción externa: la escasez de oferta de divisas condicionó la política económica. En este marco, se adoptaron diversas medidas para sortear la situación con los menores sobresaltos posibles. Entre ellas, resaltan el cepo cambiario (ajuste por cantidades del mercado de divisas) y los controles a las importaciones (ajuste por cantidades de dicho mercado).

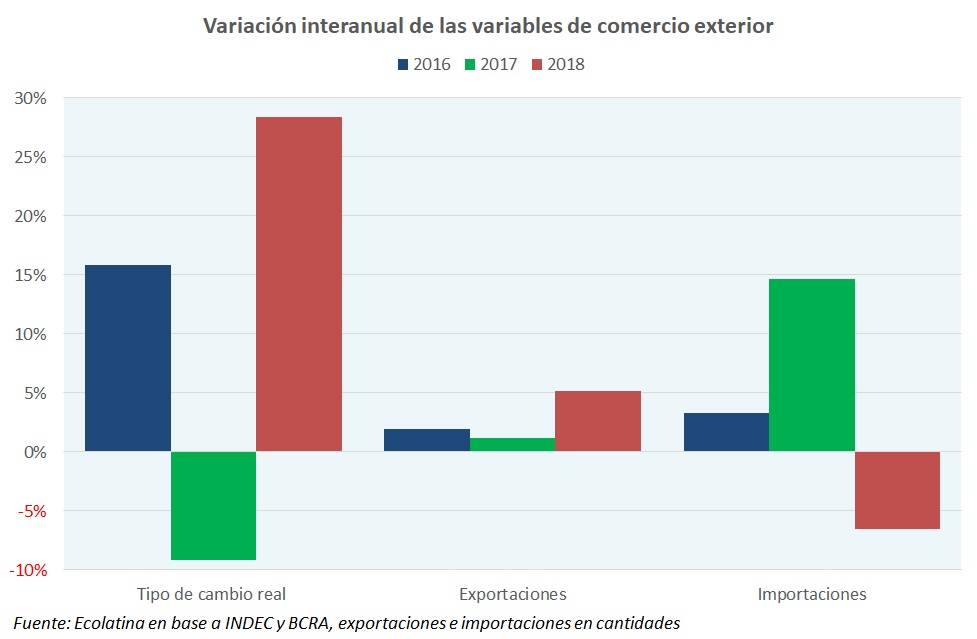

Una vez que asumió Cambiemos, y en línea con la teoría económica más tradicional, los ajustes comenzaron a hacerse vía precios: a la liberalización del mercado cambiario le siguió una flexibilización de las compras externas. Como respuesta a ambas políticas, el tipo de cambio real escaló 16% en el promedio de 2016. En consecuencia, las cantidades exportadas treparon 7% en dicho año –impulsadas también por la cosecha retenida de 2015- y, pese a la recesión, los volúmenes importados avanzaron casi 4%.

A contramano, en 2017 esta dinámica positiva se atenuó. Durante ese año, se eliminaron los últimos controles a la cuenta capital, dando lugar a una afluencia masiva de capitales financieros en un primer momento. En este marco, el tipo de cambio se apreció 9% y las cantidades importadas se dispararon 15%. Por su parte, pese a una buena cosecha, las exportaciones se mantuvieron prácticamente inalteradas (+1% en volúmenes).

Por último, en 2018 la reacción favorable de la cuenta capital se revirtió y dio lugar a la crisis cambiaria conocida. En este marco, el tipo de cambio real subió casi 30% en el promedio anual y los volúmenes importados retrocedieron 6,5%. A contramano, las cantidades exportadas también permanecieron estables, producto de la sequía; sin embargo, cabe destacar que las manufacturas de origen industrial escalaron 8,5%. Se observa entonces cómo la dinámica del sector externo fue una variable de segundo orden, quedando supeditada a los resultados de otras áreas de política económica.

La volatilidad nunca alienta la inversión

A partir de esta “ensalada” de números, se observa una evolución particularmente errática: no hubo una conjunción de política comercial y cambiaria consistente y con horizontes de mediano plazo implícitos ni explícitos. Pese a los discursos oficiales sobre la importancia de estimular las exportaciones, lo cierto es que en los últimos tiempos las novedades en este frente fueron marginales y con demasiadas marchas y contramarchas.

Por caso, las primeras medidas adoptadas luego del endurecimiento de las metas fiscales minaron la rentabilidad de todo el arco exportador: reimposición de retenciones y supresión de la mayoría de los reintegros. En igual sentido, la disparada de la tasa de interés recorta el crédito, impidiendo mejoras de productividad, a la par que se traslada al precio de venta (mayor costo financiero) de modo que también golpea a una competitividad que se había recuperado. Además, los últimos esfuerzos del equipo económico se dirigieron a contener al tipo de cambio, provocando una apreciación de 17% i.a. en el período.

Se observa entonces cómo, pese a que las ventas externas podrían ser una salida de corto plazo para la crisis y una solución de mediano plazo para la escasez crónica de divisas, las mismas quedan relegadas frente a otras exigencias, principalmente las fiscales. En este punto, y a modo de conclusión, vale recordar que más allá de qué política se decida, lo importante es dar un horizonte de certidumbre a mayor plazo plazo; por el contrario, la volatilidad y la imprevisibilidad, siempre desalientan la inversión y el desarrollo.