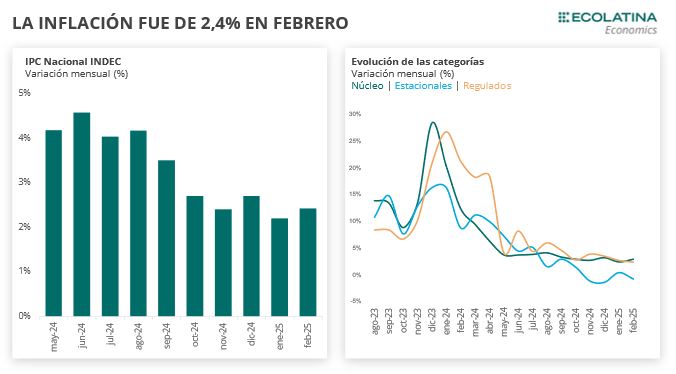

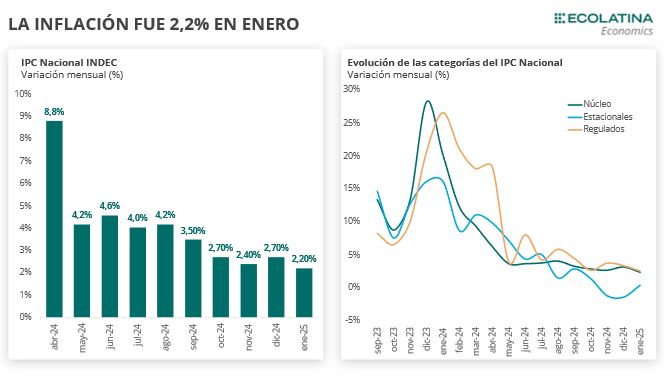

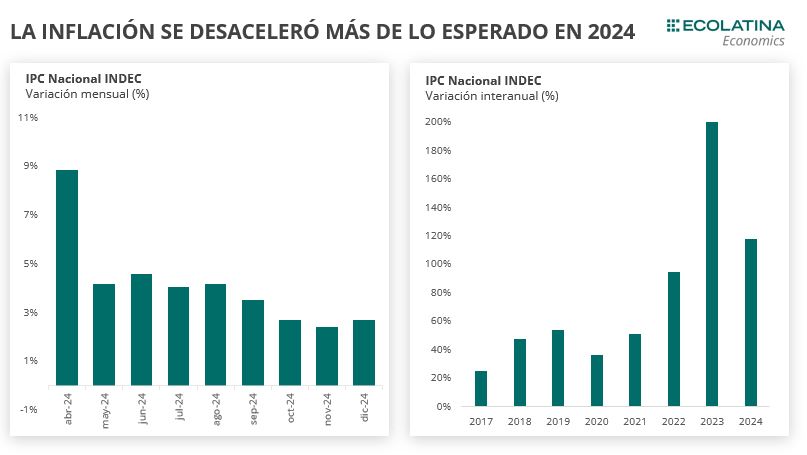

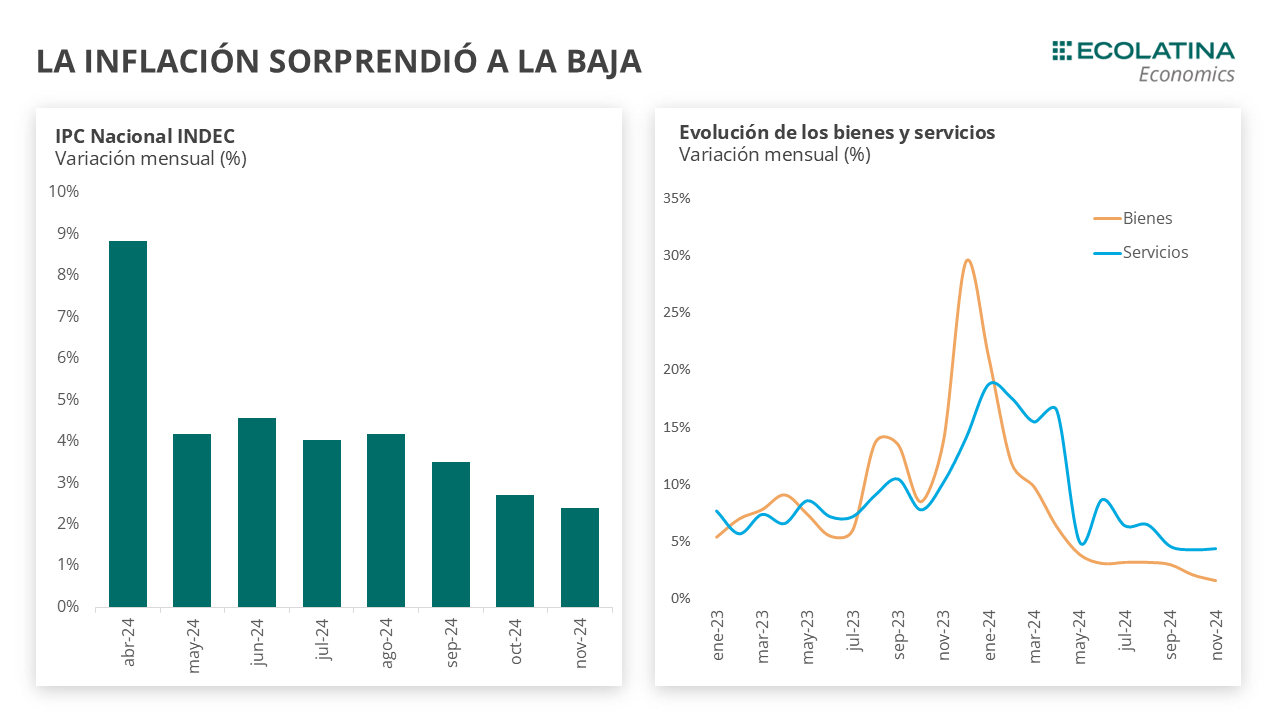

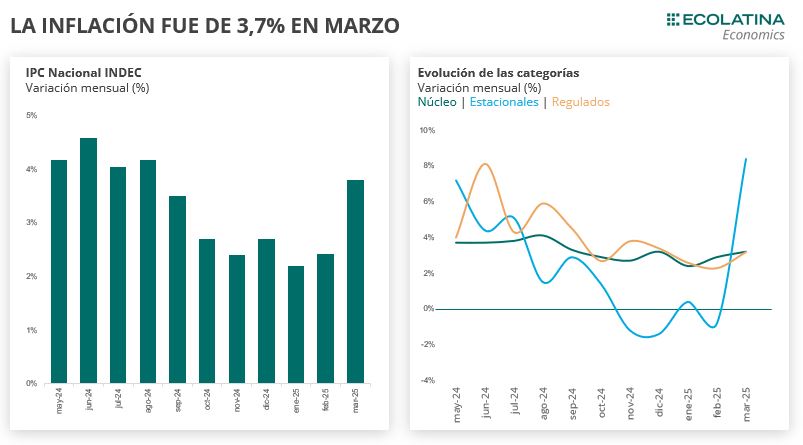

El IPC Nacional de INDEC trepó 3,7% en marzo, exhibiendo una aceleración de 1,3 p.p. respecto al dato de febrero y la variación más alta desde agosto de 2024. De esta manera, la inflación acumulada fue de 8,5% en el primer trimestre del año y la interanual alcanzó una suba de 55,9% i.a., ubicándose como el dato más bajo desde marzo de 2022.

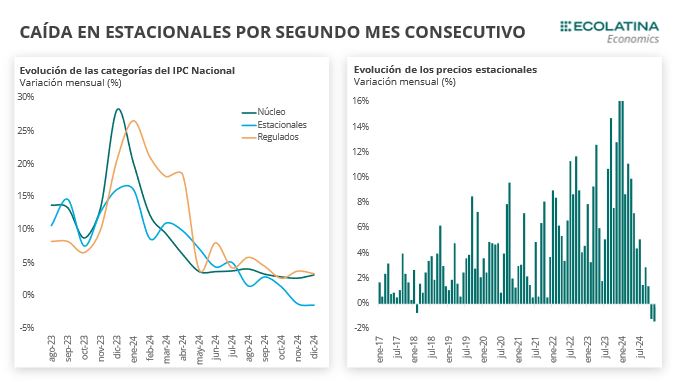

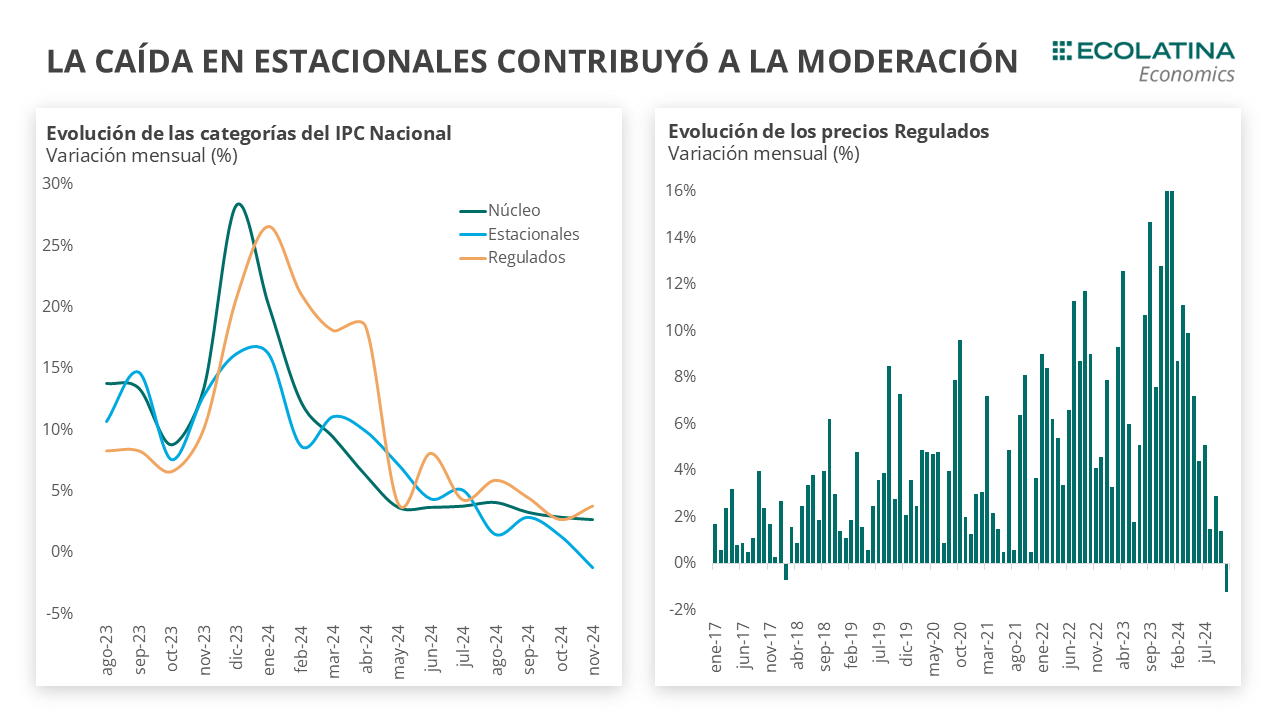

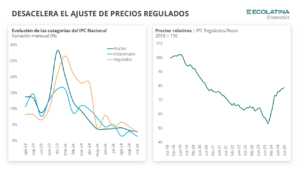

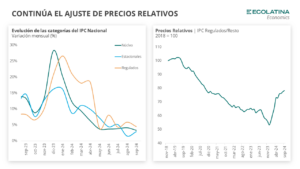

A su interior, todas las categorías mostraron una aceleración mensual respecto al dato de febrero. La variación más elevada la tuvieron los Precios Estacionales (+8,4%), exhibiendo la variación más alta desde abril de 2024 y tras mostrar una caída en febrero (-0,8%). Por su parte, los precios Regulados aumentaron 3,2%, acelerando 0,9 p.p. respecto al dato de febrero. Por último, la inflación Núcleo (que mide la tendencia de los precios al excluir estacionales y regulados) exhibió una suba de 3,2% mensual (+0,3 p.p. respecto al mes anterior).

Luego de que la inflación de marzo se acelerara principalmente por factores estacionales y de precios regulados, estimamos que la inflación de abril podría desacelerarse incluso a pesar de los recientes anuncios. en torno al nuevo acuerdo con el FMI -por el que se implementó un nuevo esquema cambiario de flotación de bandas- en lugar del esquema del crawling peg al 1% mensual. De todas maneras, este supuesto lejos está de ser definitivo dado que aun resta ver cuál es el impacto de las recientes medidas.

El IPC Nacional de INDEC trepó 3,7% en marzo, exhibiendo una aceleración de 1,3 p.p. respecto al dato de febrero y la variación más alta desde agosto de 2024. De esta manera, se ubicó como un dato sorpresivo: en el informe de Relevamiento de Expectativas del Mercado (REM) de marzo, la mediana esperaba una inflación del 2,6%.

De esta manera, la inflación acumulada fue de 8,5% en el primer trimestre del año y la interanual alcanzó una suba de 55,9% i.a., que, pese a la aceleración mensual de marzo, continuó desacelerando (dado que en marzo de 2024 la inflación había sido de 11,0% mensual), ubicándose como el dato más bajo desde marzo de 2022.

A su interior, todas las categorías mostraron una aceleración mensual respecto al dato de febrero. La variación más elevada la tuvieron los Precios Estacionales (+8,4%), exhibiendo la variación más alta desde abril de 2024 y tras mostrar una caída en febrero (-0,8%). En este sentido, cabe destacar que las Verduras exhibieron un incremento de 31,7% mensual en el mes de marzo, tras mostrar seis meses consecutivos de caídas. Además, la categoría también se vio influida por el cambio de estación de la ropa, rubro que mostró un incremento de 5,3%.

Por su parte, los precios Regulados aumentaron 3,2%, acelerando 0,9 p.p. respecto al dato de febrero. En este sentido, destacó el incremento de Educación (+21,6%), el cual se suele ver afectado en marzo por el inicio de clases.

Por último, la inflación Núcleo (que mide la tendencia de los precios al excluir estacionales y regulados) exhibió una suba de 3,2% mensual (+0,3 p.p. respecto al mes anterior). El factor más relevante fue el precio de la carne, que continuó presionando a esta categoría al aumentar 6% a nivel nacional.

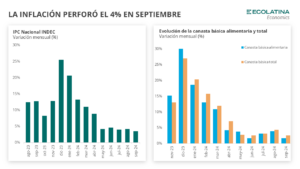

En la misma línea, las canastas básicas -que miden la línea de ingresos necesaria para ubicarse por encima de la línea de indigencia y pobreza- también se aceleraron en marzo: la canasta básica alimentaria (CBA) trepó 5,9% y la canasta básica total (CBT) un 4,0%. Dada la sorpresa inflacionaria que significó este dato, seguramente los ingresos no acompañaron tal dinámica, por lo que podría ser un factor que condicione la continuidad en la baja de la pobreza e indigencia en los primeros meses del año.

Los bienes treparon 3,6% (+41,8% i.a.) y los servicios 4,0% (+99,2% i.a.). La diferencia entre la evolución de ambos grupos está estrechamente vinculada al ancla cambiaria que implica el deslizamiento del tipo de cambio oficial, aunque en este mes en particular ambos grupos se aceleraron, afectados por los motivos mencionados arriba (aceleración de verduras, educación e indumentaria, principalmente).

¿Qué esperamos para 2025?

Luego de que la inflación de marzo se acelerara principalmente por factores estacionales y de precios regulados, estimamos que la inflación de abril podría desacelerarse incluso a pesar de los recientes anuncios. en torno al nuevo acuerdo con el FMI -por el que se implementó un nuevo esquema cambiario de flotación de bandas- en lugar del esquema del crawling peg al 1% mensual. De todas maneras, este supuesto lejos está de ser definitivo dado que aun resta ver cuál es el impacto de las recientes medidas.

Por lo tanto, hoy luce probable que la inflación continúe navegando en torno al 2-3% mensual algunos meses más. Si bien podría existir algo más de inflación de bienes, más dependientes del tipo de cambio, los precios de los servicios podrían, a contramano de lo que venía pasando en los últimos meses, ayudar a sostener a raya el avance del nivel general de precios.

Pese a la mayor volatilidad cambiaria que prevemos se avecina, estimamos que en 2025 la inflación desacelerará notablemente respecto a la cifra observada en el año anterior.