Comienza un enero relativamente tranquilo en el plano cambiario-monetario. Por un lado, la brecha cambiaria se mantuvo en los niveles de la semana previa, al tiempo que los contratos de dólar futuro cerraron sin grandes variaciones. Por otro lado, el BCRA retomó las compras en el MULC al hacerse de USD 179 M, aunque aún se encuentra muy por debajo de los niveles previos al vencimiento del Impuesto PAIS. Cabe recordar que, en las primeras tres jornadas sin PAIS (venció el 23/12) la autoridad monetaria se desprendió de USD 803 M.

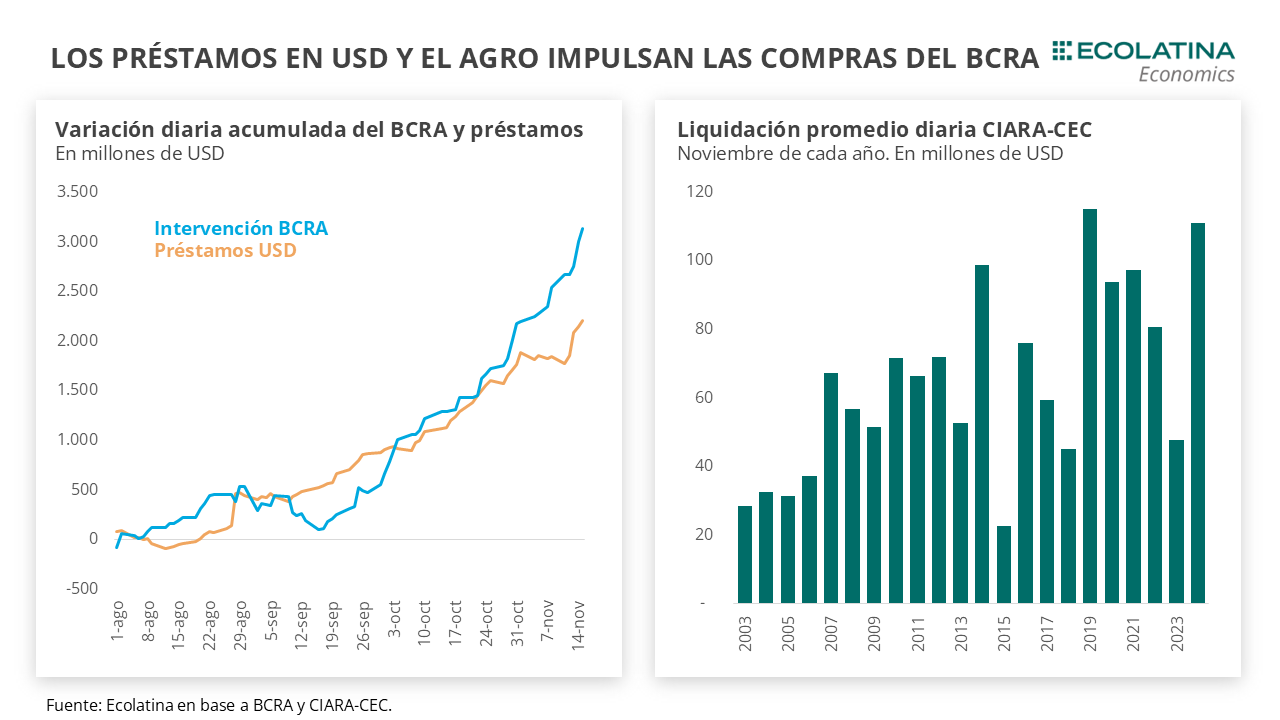

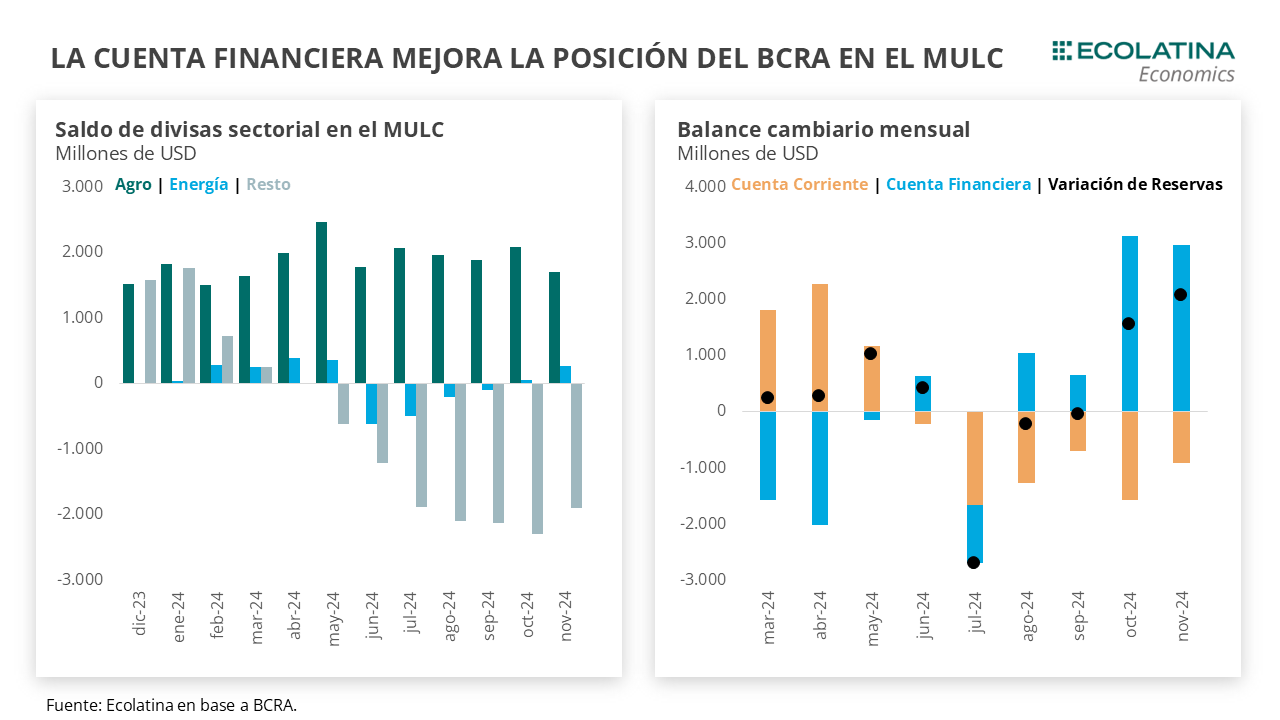

Para entender los factores detrás del mercado cambiario, es útil observar la publicación del MULC por noviembre. En concreto, el saldo privado de la Cuenta Corriente arrojó un leve superávit de USD 93 M, producto de exportaciones del sector agropecuario que siguieron firmes y que el sector energético profundizó el superávit. No obstante, lo destacable fue nuevamente una demanda por importaciones en stand-by a la espera del vencimiento del Impuesto PAIS y los incentivos para optar por posiciones de carry en USD, suavizando a la postre el acceso al MULC. Asimismo, la Cuenta Financiera contribuyó nuevamente con un ingreso neto de divisas, con Financiaciones locales alcanzando el valor más elevado desde julio del 2017. Así las cosas, en diciembre la dinámica del MULC se mantuvo sin cambios: el agro siguió firme en la liquidación y los préstamos registraron el mayor crecimiento desde el inicio del blanqueo. No obstante, las reservas netas profundizaron el rojo al calor de las compras de divisas del Tesoro al BCRA.

Hacia el primer trimestre de 2025, la clave pasará por la cuenta financiera. Una cuenta corriente menos holgada (mayores importaciones) y una menor oferta en los mercados financieros (fin o reducción del dólar blend) no serían un problema para el mercado cambiario si es compensado por un despegue de los préstamos en dólares, ingreso de USD vía RIGI y/o un nuevo programa con el FMI que habilite la llegada de fondos frescos. No obstante, para que se produzca este fenómeno será importante mantener las expectativas de devaluación a raya y trazar un horizonte claro de salida del CEPO.

Comienza un enero relativamente tranquilo en el plano cambiario-monetario. Por un lado, la brecha cambiaria se mantuvo en los niveles de la semana previa, al tiempo que los contratos de dólar futuro cerraron sin grandes variaciones. Por otro lado, el BCRA retomó las compras en el MULC al hacerse de USD 179 M, aunque aún se encuentra muy por debajo de los niveles previos al vencimiento del Impuesto PAIS. Cabe recordar que, en las primeras tres jornadas sin PAIS (venció el 23/12) la autoridad monetaria se desprendió de USD 803 M.

Por estas razones, para entender los factores detrás del mercado cambiario es útil observar la publicación del MULC por noviembre que realizó el BCRA en la última semana de diciembre. En concreto, el saldo privado de la Cuenta Corriente arrojó un leve superávit de USD 93 M y cortó con una racha de cinco meses de déficit. Detrás de ello, las exportaciones del sector agropecuario siguieron firmes, aportando un ingreso neto de divisas de USD 1.708 M. Asimismo, el sector energético profundizó el superávit al marcar USD 275 M (vs USD 58 M en octubre) producto de una oferta exportadora mejorando, y una demanda por importaciones reduciéndose y dejando atrás el pico estacional de julio.

No obstante, lo destacable fue nuevamente una demanda por importaciones en stand-by. Puntualmente, en noviembre la demanda de divisas por importaciones de bienes fue de USD 4.983 M, ubicándose por debajo de lo estimado por el cronograma teórico de pagos, en un mes donde confluían los compromisos del esquema de cuatro (julio) y dos cuotas (septiembre y octubre). Para dimensionar, la demanda promedio diaria fue de USD 262 M, apenas por encima de los USD 252 M de octubre y los USD 239 M de septiembre.

Justamente, la razón de este comportamiento se encuentra en el vencimiento del Impuesto PAIS, incentivando a los importadores a postergar el acceso al mercado oficial, y explicando las ventas que incurrió la autoridad monetaria en las últimas semanas de diciembre. Asimismo, en un marco de mayor credibilidad en la estrategia cambiaria del gobierno y expectativas de devaluación a raya, los importadores cuentan con incentivos para optar por posiciones de carry en USD, suavizando a la postre el acceso al MULC.

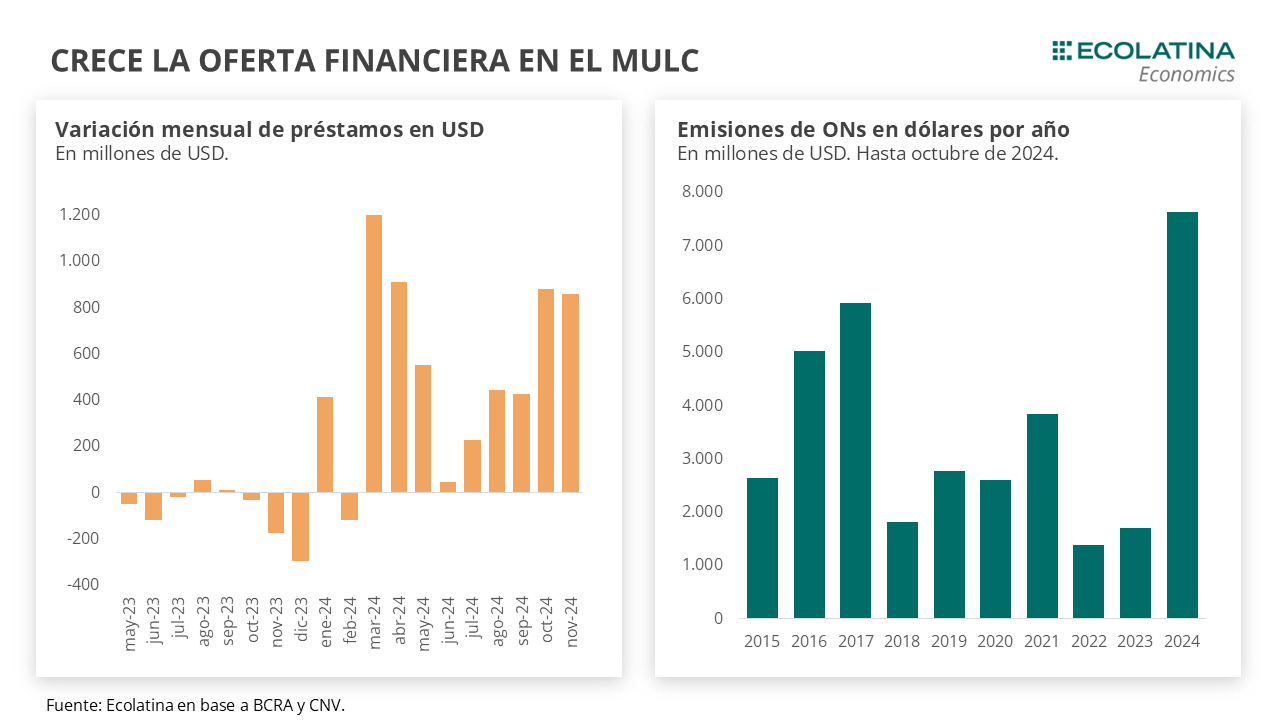

Por otra parte, la Cuenta Financiera contribuyó con un ingreso neto de USD 739 M. Las Financiaciones Locales siguieron creciendo al registrar USD 1.019 M, el valor más elevado desde julio del 2017, lo que representó un ingreso neto de USD 450 M. Asimismo, los ingresos netos por préstamos financieros se ubicaron en USD 453 M, la segunda mejor marca desde el cambio de gestión y la más elevada desde marzo de 2019.

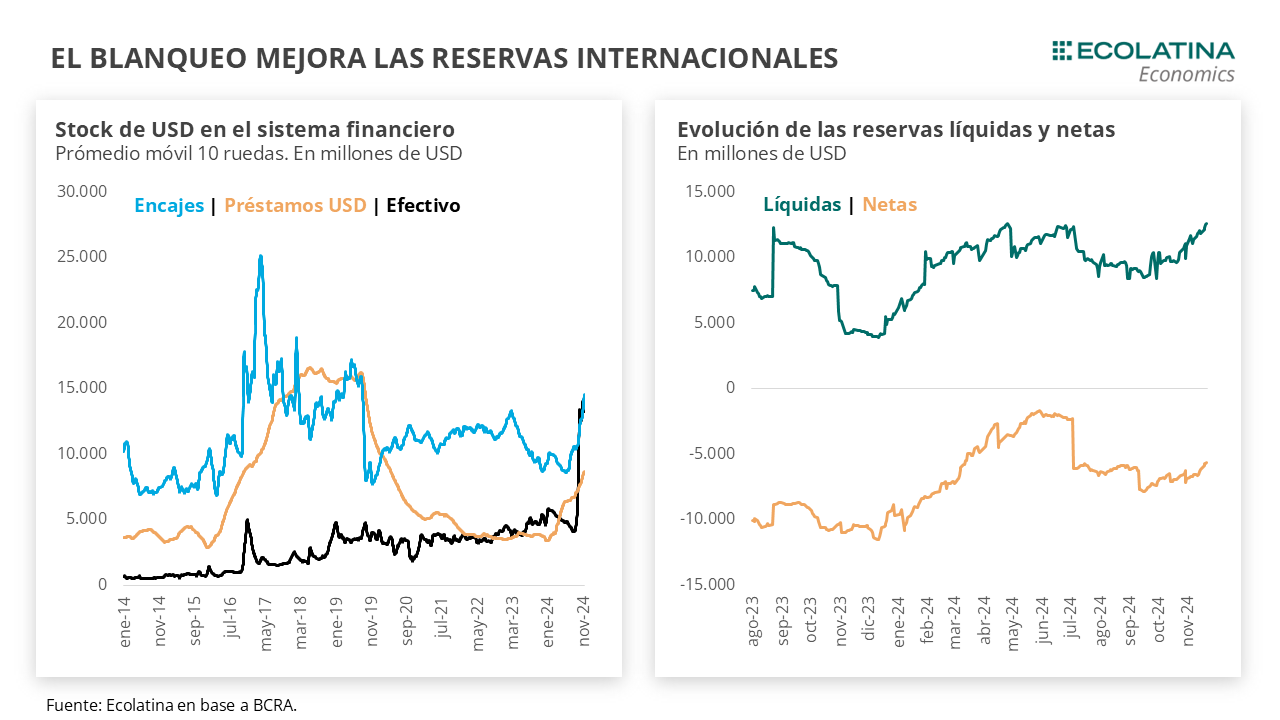

Así las cosas, cuando se incorpora al sector público en la ecuación del mercado cambiario la Cuenta Corriente fue deficitaria por USD 911 M, producto principalmente de pagos de intereses al FMI por USD 741 M. Como contrapartida, la Cuenta Financiera registró un abultado superávit de USD 2.973 M, casi en línea con octubre (+USD 3.128 M), impulsada principalmente por una mayor integración de los dólares provenientes del blanqueo del sector financiero en el BCRA, lo que más que compensó los retiros producidos del sistema una vez finalizada la primera etapa (-USD 2.300 M). En menor medida, se registró un financiamiento neto de Organismos Internacionales por USD 555 M, el flujo más positivo bajo esta administración. Con todo, el blanqueo permitió que el BCRA retome la acumulación de divisas por segundo mes al hilo al hacerse de USD 2.065 M y deje atrás las ventas presentadas en el trimestre julio-septiembre.

Entonces, el cierre del año se mantuvo sin grandes cambios en la dinámica del MULC. Por un lado, la liquidación del agro se sostuvo en línea con noviembre al totalizar USD 1.966 M, significando una oferta promedio diaria de USD 103 M. Por el otro, los préstamos en USD se dispararon y aumentaron USD 1.477 M (27/12 último dato disponible), la cifra más elevada desde el cambio de tendencia producido en septiembre al calor del blanqueo, lo que sitúa un stock de USD 10.730 M, el más elevado desde diciembre del 2019. Por último, con datos parciales (26/12 último dato disponible), los ingresos netos provenientes de Organismos Internacionales siguieron su marcha durante diciembre al ingresar cerca de USD 1.000 M.

A pesar de ello, las Reservas Netas cierran 2024 en rojo. En vistas a los vencimientos de capital e intereses de bonos soberanos en enero, el Tesoro siguió comprando dólares durante diciembre al BCRA (USD 1.400 M el 18/12, lo que se suma a las compras por USD 2.800 M de noviembre y al giro al Bank of New York de USD 1.000 M realizado el 4/10), lo que aumentó los depósitos de Hacienda en el BCRA a los USD 6.000 M. De esta forma, la medición de reservas netas que excluye los depósitos en moneda extranjera del Tesoro se deterioró hacia los -USD 8.000 M, medida que toma en cuenta la caída que registrarán las reservas brutas cuando se efectivice el pago por enero.

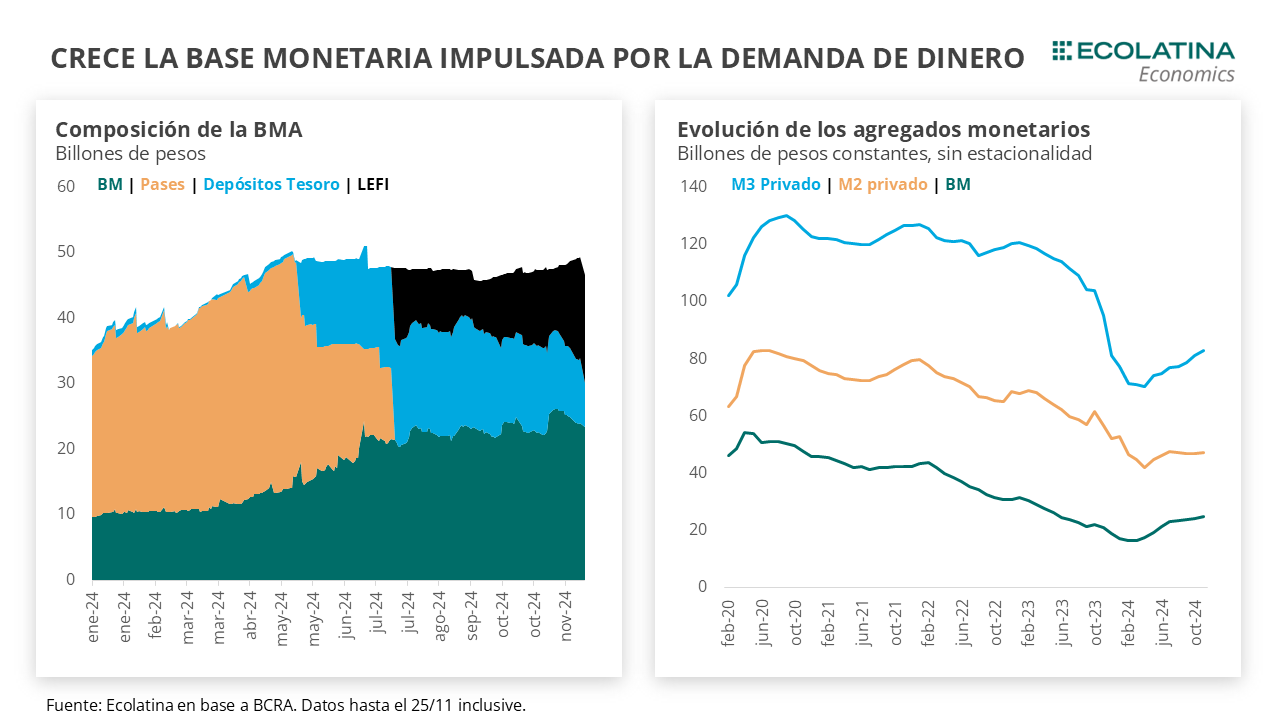

Cabe aclara que, el aumento del stock de depósitos en USD del Tesoro no sólo corresponde al cumplimiento de vencimiento de soberanos, ya que las divisas también son utilizadas para egresos netos con organismos internacionales y para regulaciones de política monetaria. Por caso, la última operación permitió mantener la BMA (Base Monetaria Ampliada) dentro del objetivo de los $47,7 bn que tiene la autoridad monetaria, luego de que superara momentáneamente el techo producto de los crecientes depósitos en moneda doméstica del Tesoro en el BCRA.

Además, también debe destacarse el aumento de las Reservas Líquidas que obtuvo la autoridad monetaria producto principalmente del blanqueo. El ingreso de dólares al sistema y su contrapartida como encajes en el organismo permitió aumentar el poder de fuego del BCRA en el MULC, lo que sumado a un clima optimista en el mercado financiero (entre otras cosas) se tradujo en un riesgo país reduciéndose a los 610 puntos básicos, el más reducido desde septiembre del 2018. Justamente, para seguir engrosando las reservas líquidas, el BCRA anunció la jornada de hoy la constitución de un REPO con cinco bancos internacionales por USD 1.000 M (sobre una oferta de USD 2.850 M), con títulos BOPREAL Serie 1-D como garantía, plazo de vencimiento de 2 años y 4 meses y una tasa equivalente al 8,8% anual.

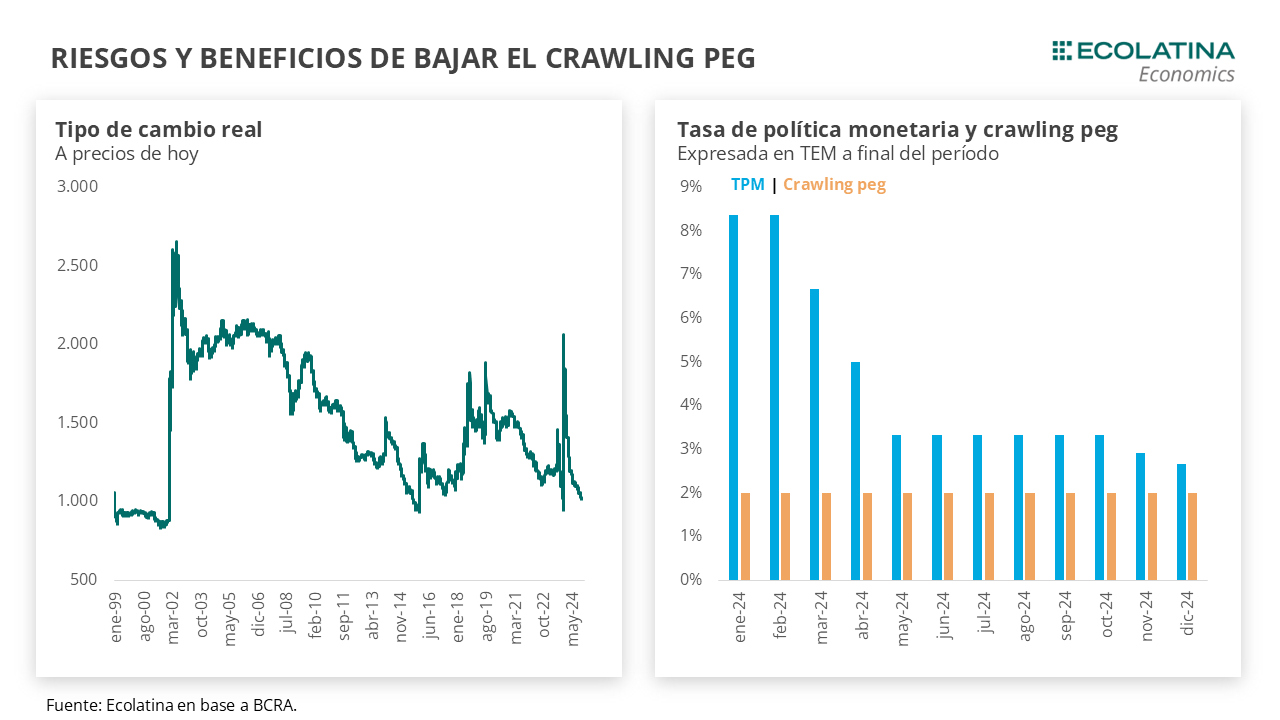

Con todo, el balance cambiario luce desafiante durante el primer trimestre de 2025. Si las autoridades económicas se encaminan a reducir el crawling peg al 1% mensual, el tipo de cambio real no sólo ensanchará el rojo en servicios (especialmente por turismo), sino que también bajará un nuevo escalón (luego del Impuesto PAIS) el costo de las importaciones de bienes. La potencial mayor demanda de divisas confluirá con una exportación de bienes estacionalmente menor. Para contrarrestar este efecto, existe la posibilidad de eliminar o reducir el dólar blend, lo que ayudaría a dotar de mayor oferta al MULC y permitiría engrosar las reservas al BCRA (aunque achicaría la oferta de USD al CCL).

De darse, la clave pasará entonces por la cuenta financiera. Una cuenta corriente menos holgada (mayores importaciones) y una menor oferta en los mercados financieros (fin o reducción del dólar blend) no serían un problema para el mercado cambiario si es compensado por un despegue de los préstamos en dólares, ingreso de USD vía RIGI y/o un nuevo programa con el FMI que habilite la llegada de fondos frescos. No obstante, para que se produzca este fenómeno será importante mantener las expectativas de devaluación a raya y trazar un horizonte claro de salida del CEPO.

El BCRA compra divisas en el MULC

En la semana, el BCRA retomó las compras en el MULC haciéndose de USD 179 M, aunque aún se encuentra muy por debajo de los niveles previos al vencimiento del Impuesto PAIS (recordar que la semana pasada vendió USD 654 M). De esta forma, la oferta se mantuvo relativamente estable, lo que fue suficiente para compensar una demanda de divisas por debajo de la semana previa. Como resultado, las Reservas Netas (sin DEG) se ubican en terreno negativo próximas a los USD 8.000 M al excluirse los depósitos del Tesoro en USD y sin restar el BOPREAL.

La brecha cambiaria cierra a la baja

La brecha cambiaria cierra la semana levemente a la baja. En números, el dólar MEP bajó 0,5% ($1.161), el dólar blue cayó 0,4% ($1.205) y, por el contrario, el dólar CCL aumentó 0,2% ($1.182). Como resultado, la brecha cambiaria promedio cerró la semana en 14%, 1 p.p. por debajo del viernes previo, y cortó con una racha de tres semanas al alza.

Relativa estabilidad en los futuros de dólar

Los contratos a futuro del dólar finalizan sin grandes variaciones. Puntualmente, los TC implícitos en los contratos con vencimiento entre enero y marzo (los más relevantes en cuanto al volumen) se mantuvieron sin variaciones y aquellos con vencimiento de abril en adelante recortaron 0,1%. De esta forma, hacia el primer trimestre de 2025 la variación esperada se ubica en 2% y 1,7% de abril en adelante.