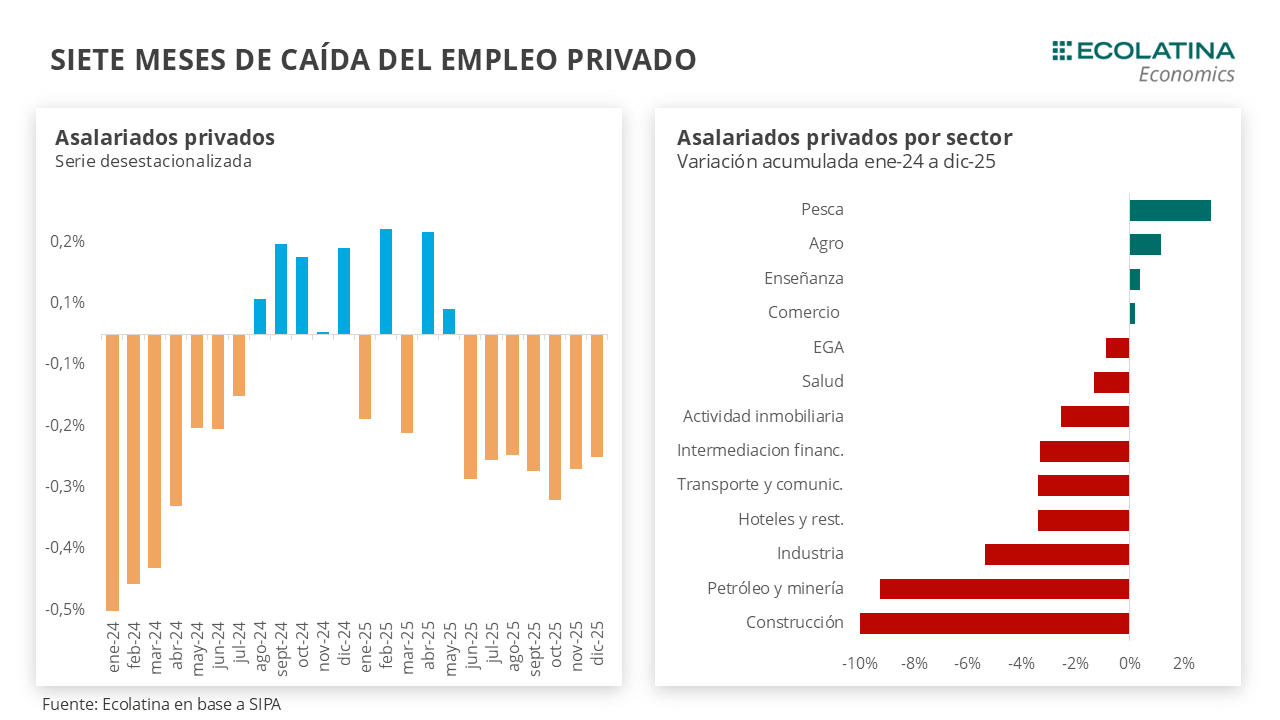

El empleo también a dos velocidades

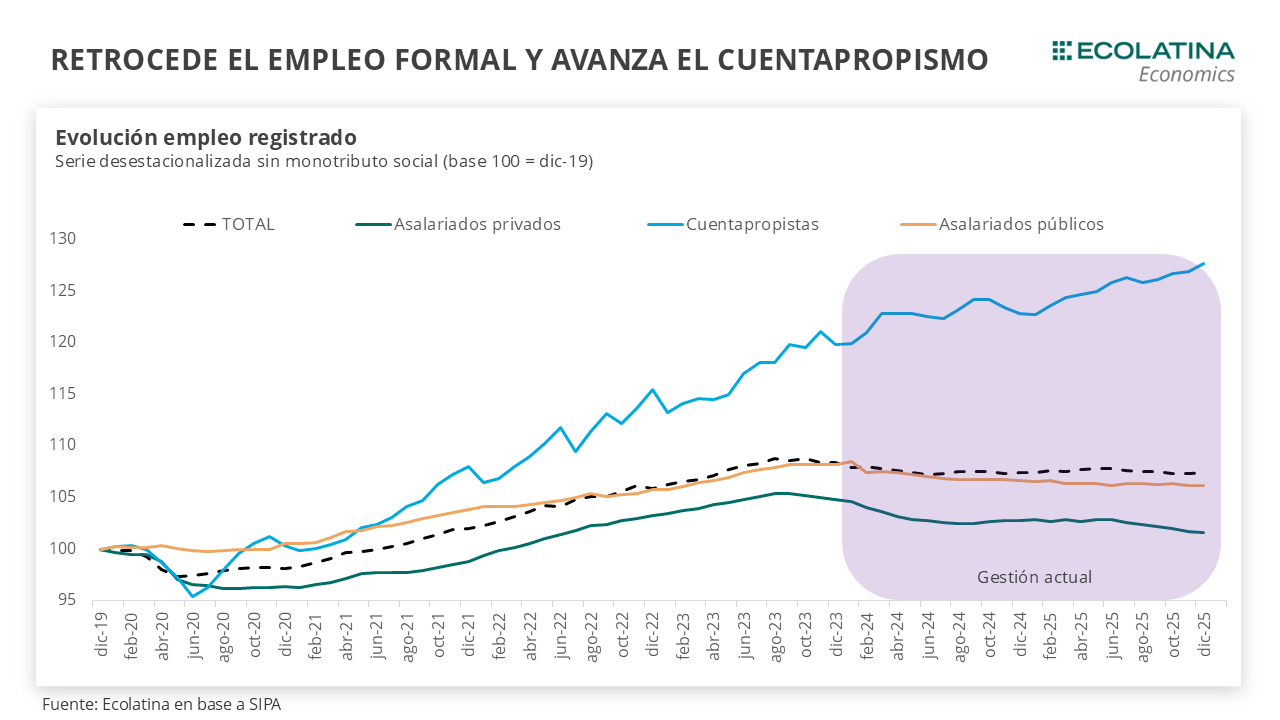

El empleo registrado creció 0,1% mensual en diciembre, manteniéndose en niveles similares a los de diciembre de 2024, según datos del Sistema Integrado Previsional Argentino (SIPA). El empleo privado asalariado (que representa cerca del 50% del total y constituye el segmento de mayor formalidad) cayó 0,2% s.e. en diciembre, acumulando siete meses consecutivos de retroceso, acumulando una pérdida de 96,8 mil puestos de trabajo. Sumando al empleo público, la perdida alcanza a 100,6 mil puestos en este período de tiempo.

El dato de diciembre ratificó que el empleo registrado se mantuvo sin variaciones en el promedio de 2025. Al interior, tanto los asalariados privados como los públicos cayeron 0,6% en el promedio anual, mientras que el empleo cuentapropista creció 2,4%.

En este escenario,el principal interrogante es la velocidad con la que los sectores ganadores del modelo impulsado por el oficialismo puedan absorber la mano de obra desplazada por los sectores más afectados por la apertura comercial y la debilidad de la demanda interna, así como también a quienes se incorporan al mercado laboral pero no logran insertarse en empleos de mayor calidad.

¿Qué pasó con el empleo registrado en 2025?

El empleo registrado creció 0,1% mensual en diciembre, manteniéndose en niveles similares a los de diciembre de 2024, según datos del Sistema Integrado Previsional Argentino (SIPA). El empleo privado asalariado (que representa cerca del 50% del total y constituye el segmento de mayor calidad) cayó 0,2% s.e. en diciembre, acumulando siete meses consecutivos de retroceso, una pérdida de 96,8 mil puestos de trabajo. Sumando al empleo público, la perdida alcanza a más de 100 mil puestos en este período de tiempo.

El dato de diciembre ratificó que el empleo registrado se mantuvo sin variaciones en el promedio de 2025. Al interior, tanto los asalariados privados como los públicos cayeron 0,6% en el promedio anual, mientras que el empleo cuentapropista creció 2,4%.

Sin embargo, el crecimiento del cuentapropismo dentro del empleo registrado no es un fenómeno puntual de 2025 -ni caracteristico del modelo economico-, sino una tendencia que se observa desde hace ya algunos años y se aceleró en la pospandemia. Desde entonces, este segmento creció alrededor de 25%. Lo distintivo es que, a diferencia de entonces, en los ultimos dos años se sumó la caída del empleo asalariado -tanto en el sector privado como en el público-, intensificando el cambio en la composición del empleo registrado.

Mientras que el cuentapropismo aumentó en promedio 6% en los últimos dos años respecto al promedio de 2023, los asalariados privados se redujeron 2% y los públicos 1%. De este modo, la expansión del cuentapropismo contribuyó a amortiguar la caída del empleo registrado total, que en el promedio de los últimos dos años se ubicó 0,5% por debajo del nivel de 2023.

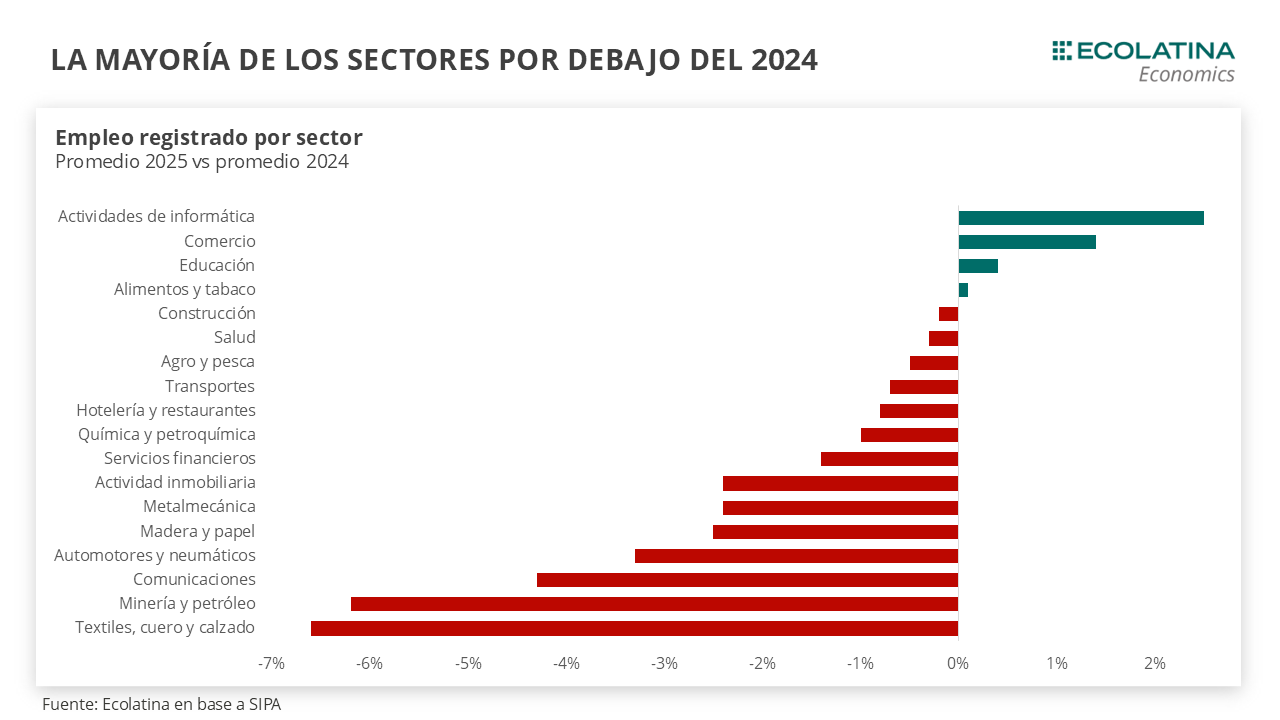

La particular coyuntura, con claros sectores de la economía como ganadores y otros perdedores, merece mirar que ocurrió con los asalariados privados en cada uno de ellos.

Dos de los sectores más relevantes; la industria y la construcción mostraron caídas de 1,8% y 0,2%, respectivamente. Estos valores se hacen más negativos (-3,2% y -17,5%) si comparamos con 2023. Al interior, se destacan las ramas más afectadas por la apertura de importaciones y el enfriamiento de la demanda interna. Este es el caso de la industria textil (-6,6%), donde la aceleración de las importaciones durante 2025 afectó tanto a la confección de prendas como a la producción de tejidos. En la misma línea, el sector de automotores y neumáticos registró una caída de 3,3%, en un contexto de mayor presencia de vehículos importados (particularmente desde China) y una apertura total de las importaciones de neumáticos, que crecieron cerca de 70% en 2025 según el INDEC. Si comparamos contra 2023, la caída en estos sectores es aún más pronunciada: Textil bajó 11% y Automotores y neumáticos un 4,1%.

En cambio, otro de los sectores más postergados, el comercio, exhibió un aumento de 1,4% en 2025, acumulando una performance no tan mala en los dos años (+2%). Por su parte, la construcción cayó apenas 0,2% en 2025, aunque esto se explica porque el ajuste más significativo tuvo lugar en 2024, cuando el empleo formal del sector se contrajo 17,3%. De esta forma, el nivel actual parece consolidarse como una nueva base de actividad.

A su vez, el empleo en minería y petróleo cayó 6,2% en el promedio anual. Si bien se trata de uno de los principales motores de crecimiento de la economía, el sector atraviesa una etapa de transición entre el declive de los yacimientos convencionales y la expansión de los no convencionales, que aún no logran absorber plenamente la mano de obra desplazada. Agro y pesca, por su parte, cayeron 0,5% i.a. en promedio.

En términos agregados, la caída del empleo fue más pronunciada en los sectores productores de bienes (-1,4%) que en los servicios (sin variaciones) al analizar el promedio del 2025 contra 2024. No obstante, al interior de estos últimos también se observan retrocesos en varias actividades, como transporte (-0,7%), hotelería y restaurantes (-0,8%), servicios financieros (-1,4%), actividades inmobiliarias (-2,4%) y comunicaciones (-4,3%). Asimismo, la actividad que más puestos de trabajo privados creó fue la de servicios informáticos, con un incremento de 2,7% en el promedio anual.

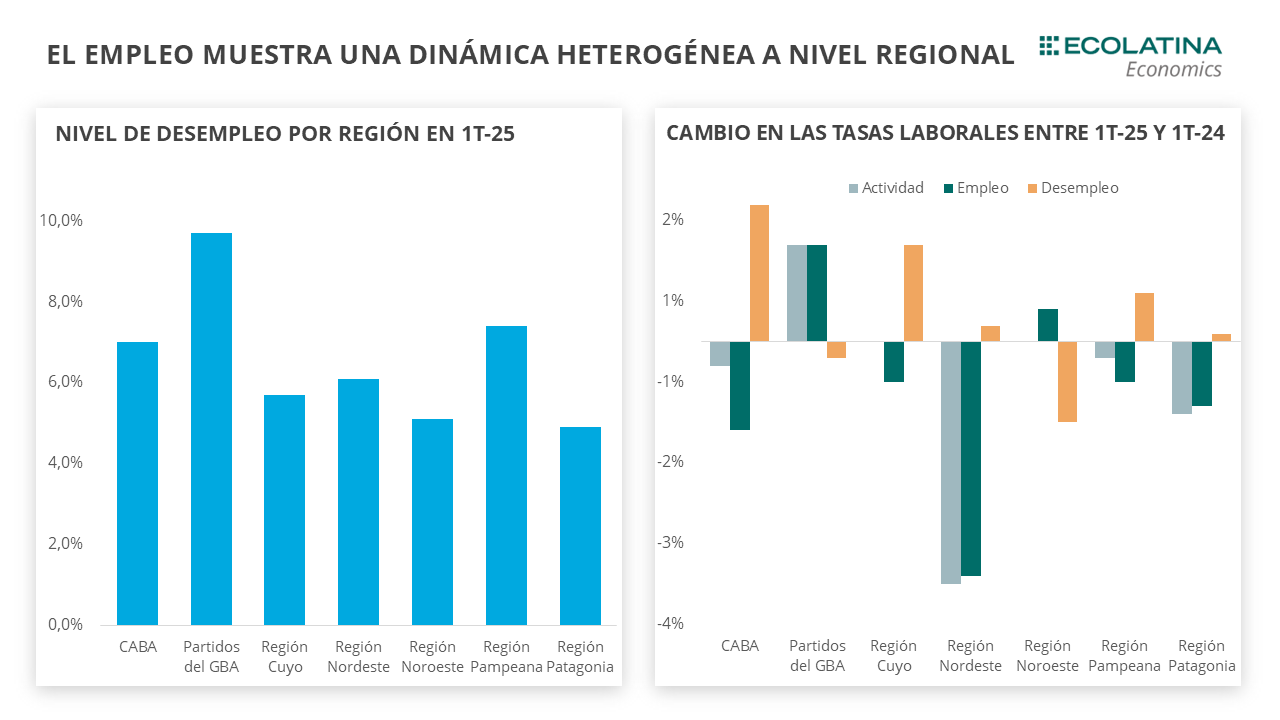

Finalmente, a nivel regional, las mayores caídas del empleo privado en el promedio del 2025 se registraron en Santa Cruz (-8,8%) y Chubut (-4,1%), en línea con el cierre de yacimientos convencionales. En contraposición, Neuquén mostró un crecimiento de 2,3%, impulsado por la expansión de Vaca Muerta, y había crecido 6,1% en 2024. Río Negro, que también participa de esta formación, registró un leve aumento (+0,2%). Estas dos provincias forman parte del grupo de nueve jurisdicciones donde creció el empleo privado, junto a San Juan (+2,3%), Tucumán (+0,1%), Mendoza (+0,2%), Tierra del Fuego (+0,4%) y Santiago del Estero (+0,4%). De todos modos, estas últimas dos presentaron caídas en el empleo del orden del 9% en 2024, por lo que todavía están lejos de compensar la pérdida.

El empleo informal termina de complementar un débil mercado de trabajo

De todos modos, vale destacar que todos estos datos refieren a los trabajadores registrados. Si incluimos a quienes se desempeñan por fuera de este mundo, encontramos un crecimiento de 3% i.a., que se descompone en un avance del 8% i.a. del cuentapropismo informal y de casi 1% i.a. de los asalariados informales.

En consecuencia, pese a la débil performance del empleo de calidad, el empleo total exhibió un crecimiento promedio de 0,6% i.a. en 2025, recuperándose de la leve caída que había sufrido en 2024.

En este escenario, el principal interrogante es la velocidad con la que los sectores ganadores del modelo impulsado por el oficialismo puedan absorber la mano de obra desplazada por los sectores más afectados por la apertura comercial y la debilidad de la demanda interna, así como también a quienes se incorporan al mercado laboral pero no logran insertarse en empleos de mayor calidad.