A través del acortamiento de la vigencia de las paritarias, los salarios lograron seguir de cerca la inflación durante buena parte de 2023 tras los sucesivos shocks que golpearon la economía. No obstante, esto se terminó con la aceleración de la inflación en el último bimestre, que llevó a que casi la totalidad de los sindicatos que monitoreamos llegue en rojo al cierre del año.

La inflación promediará 20% mensual entre diciembre y marzo, periodo para el cual prevemos que el salario real caiga en torno a 10%. En este contexto, ¿los salarios se indexan a la creciente nominalidad o la recesión derivada de la caída del poder adquisitivo contendrá el avance de los precios?

Creemos que se dará una combinación de ambas cosas, en donde la recesión convivirá con acuerdos salariales que harán más lenta la eventual desaceleración de la inflación. Todo este proceso tendrá costos -sociales y políticos- que estos se combinarán con un latente riesgo de espiralización en tanto el oficialismo tenga dificultades en llevar a cabo su plan fiscal-monetario u obtener al menos una parte de las reformas propuestas en el DNU o la Ley “Ómnibus” enviada al Congreso.

¿Cómo terminó el poder adquisitivo en 2023?

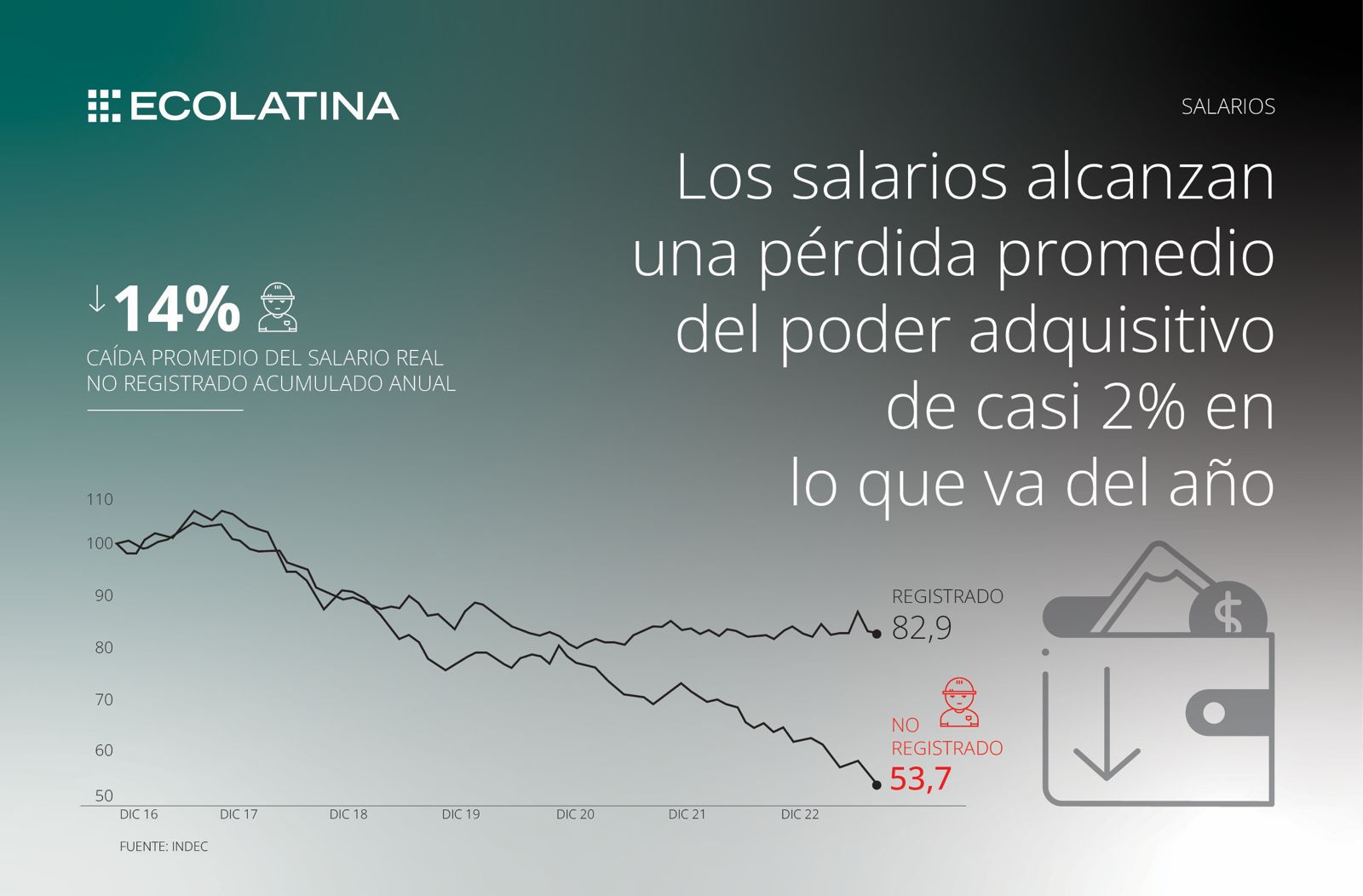

Uno de los factores más distintivos del 2023 fue el sostenimiento del consumo privado, que estimamos creció en torno al 1%, en un año en el que la inflación superó el 200%. Resumidamente, dos factores principales explican este fenómeno: el primero es la inexistencia de un vehículo que incentive consumir menos para ahorrar -tasas de interés reales en general negativas, expectativa de inflación creciente y poco acceso a una reserva de valor, como el dólar- en un escenario en el que el nivel de ingresos reales se sostenía de la mano de una dinámica salarial que, hasta octubre, no sufrió, en general, una gran pérdida frente a la inflación.

Esto tuvo lugar a través del acortamiento de la vigencia de las paritarias y sus constantes renegociaciones, que permitieron que los salarios del sector formal sigan de cerca la creciente nominalidad tras los sucesivos shocks que elevaban los pisos de la inflación. El gobierno anterior, ávido de encontrar un andamio para la actividad en la previa electoral vio con buenos ojos este encadenamiento, al costo de imprimir una mayor inercia inflacionaria a lo largo del año.

Así, los salarios formales, con contramarchas, llegaban a octubre con relativas buenas perspectivas. Sin embargo, la aceleración de la inflación del último bimestre llevó a que casi la totalidad de los sindicatos que seguimos -muchos de los cuales se encuentran en el siguiente gráfico- llegue en rojo al cierre del año.

El cambio de gobierno no sólo implicó una fuerte devaluación del tipo de cambio. La corrección de precios relativos también incluye la “liberación” de muchos precios -eliminación de acuerdos, prepagas, combustibles, telecomunicaciones- y el aumento de tarifas de servicios públicos, de las cuales tenemos apenas novedades concretas de los primeros movimientos en el transporte público. Todo este conjunto garantiza varios meses con inflación de dos dígitos. En particular, prevemos que entre diciembre y marzo la inflación promedie 20% mensual.

En este escenario, ¿hay espacio para que vuelva la dinámica del año pasado y las paritarias sigan de cerca la inflación?

¿Estalla el verano?

Dada la inflación esperada -que como mencionamos promediará 20% mensual entre diciembre y marzo-, para que el poder adquisitivo no se erosione en los próximos meses los salarios deberán correr al mismo ritmo. Si bien las ya aceitadas paritarias jugarán su papel en los próximos meses, morigerando el deterioro del poder adquisitivo, salir “empatados” de este proceso parece difícil: solamente el salto de la inflación en diciembre dejará perdidas del orden del 10% en términos reales.

En esta situación, veamos por qué es crucial lo que suceda con los salarios. En un extremo, si los salarios se indexan de facto y logran no perderle pisada a los precios, la inercia inflacionaria no sólo no se cortaría, sino que además, estará latente el riesgo de una pronta espiralización precios-salarios. Este escenario de inestabilidad nominal primero minaría la popularidad del Gobierno -porque la inflación se estacionaría en niveles elevados, por encima del 20%- y también su credibilidad para llevar adelante un plan de estabilización exitoso, en el que eventualmente resultaría más difícil desindexar la economía.

No obstante, bajo el manto de ausencia de regulación e incumbencia del Estado, y con la premisa de que las negociaciones salariales en definitiva son acuerdos entre privados, este es un escenario que podría tener lógica económica para parte del oficialismo. De hecho, voces a favor de la dolarización lo consideran deseable porque prepararía el terreno para sostener el poder adquisitivo -y el humor social- en la transición a un futuro cambio de régimen.

Por el contrario, en el otro extremo está la recesión como contenedor de los precios. La inflación desacelerará como resultado de una demanda agregada débil, que será la consecuencia, principalmente, de un desplome del poder adquisitivo (el consumo privado explica cerca del 70% del PIB). En este sentido, cuanto mayor sea la diferencia en la velocidad a la que corren los precios respecto a los salarios, más grande será el efecto recesivo y posiblemente más rápida la desaceleración de la inflación. Además, la amenaza del desempleo y una eventual apertura comercial podrían ser ingredientes en esta dirección, ya que podrían mantener a raya las demandas de recomposición de algunos sectores.

Si bien el Gobierno podría pensar en el lado positivo de este aspecto -menor pérdida de competitividad cambiaria tras la devaluación de diciembre, pudiendo mostrar una mayor desaceleración terminando el verano-, la otra cara de la moneda será una recesión -mayor en tanto más grande sea la disparidad entre los precios y los salarios- que condicione el humor social a los pocos meses de comenzado el mandato. Por esta razón es que el (ab)uso de los salarios como ancla será un problema para el oficialismo, que ya tiene que lidiar con un tejido social muy deteriorado desde el inicio del mandato.

Consideramos que el camino a desandar contendrá elementos de cada escenario. Pese a que el Gobierno no ha esbozado una pauta salarial -lo cual tiene sentido en tanto el conjunto de medidas aisladas no constituye un programa de estabilización-, las demandas salariales no se hacen esperar: habrá una combinación de paritarias bimestrales/trimestrales que buscarán “ganarle” a los precios, con otras de ajustes mensuales -algunas virtualmente indexadas-, donde seguramente también proliferen las sumas fijas para compensar un alicaído poder de compra.

Sin embargo, todo esto no será suficiente, y el poder adquisitivo de mínima perderá un 10% de su valor durante el verano, por lo que el efecto de la recesión -y el ancla salarial- también jugará su papel en estos meses.

No conocemos cómo saldrá el experimento, pero sí sabemos que tendrá costos -sociales y políticos- y que estos se combinarán con un latente riesgo de espiralización en tanto el oficialismo tenga dificultades en llevar a cabo su plan fiscal-monetario u obtener al menos una parte de las reformas propuestas en el DNU o la Ley “Ómnibus” enviada al Congreso.

Por este motivo, la resistencia de un precio relativo a ajustarse, en este caso los salarios, será uno de los factores que complicará una rápida desaceleración de la inflación y, al mismo tiempo, el costo a pagar por el Gobierno para no profundizar la crisis -con todas las dudas que esto ocasionará sobre los pasos a seguir- y la conflictividad social.