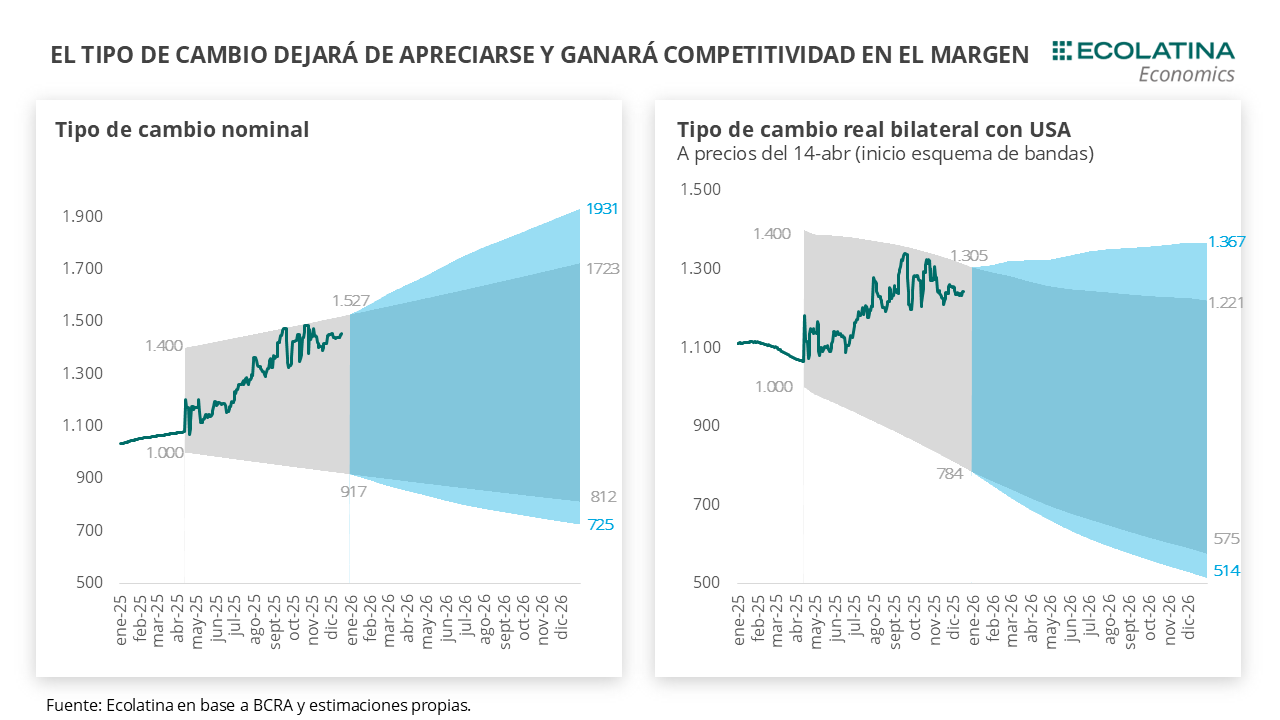

ESCENARIO ECONÓMICO

Siguen las compras del BCRA. Ayer, el dólar spot retrocedió 0,5% respecto al martes y finalizó en $1.460. Por su parte, el dólar informado por el BCRA cayó en el margen (-0,1%) y finalizó en $1.466. Además, por tercera jornada consecutiva el BCRA compró divisas en el mercado por USD 9 M y acumula más de USD 113 M. En este marco, las Reservas Brutas cerraron en USD 43.400 M.

Jornada cambiaria con resultados mixtos. En la jornada de ayer, los dólares paralelos cerraron mixtos. El dólar minorista cayó a $1.485 (-0,2%) y el Blue hasta $1.515 (-0,3%). En contraste, el CCL operado con CEDEARS subió a $1.553 (+0,8%) y el dólar MEP cerró en $1.494 (+0,2%). En paralelo, los contratos de dólar futuro para el trimestre enero-marzo cayeron 0,2%, quedando 1,8% por encima del dólar oficial para enero ($1.487), +4,2% para febrero ($1.522) y +6,8% para marzo ($1.559).

Jornada financiera mixta. El miércoles, el S&P Merval medido en dólares (utilizando CCL con CEDEARs) cayó 3,9% (USD 1.943), y continúa intercalando jornadas de subas y bajas. Por otro lado, la renta fija en moneda extranjera cerró la rueda con resultados a la baja: tanto los Bonares como los Globales cayeron -0,4%. Como resultado, el riesgo país cerró en 575.

Primera conversión del año. En la licitación fuera de calendario realizada ayer, vinculada a la letra dólar linked D16E6, la Secretaría de Finanzas adjudicó $3,42 bn, equivalente al 64% del VNO en circulación. Se rescataron USD 2.338 M de la D16E6 y se adjudicaron USD 2.356 M de VNO de la D30E6. De este modo, la operación permitió postergar vencimientos por aproximadamente $3,4 bn y los vencimientos previstos para la primera licitación del año (14/1) ascienden a $9,5 billones. Así, el Tesoro activó un nuevo mecanismo de reinversión directa en instrumentos vinculados al tipo de cambio, orientado a reducir el riesgo de descalce entre vencimientos y licitaciones.

LO QUE ESTÁ SUCEDIENDO

Se espera un crecimiento económico de 3,5% en 2026. El BCRA publicó en el día de ayer el Relevamiento de Expectativas del Mercado (REM) correspondiente a diciembre, el cual incorpora en las proyecciones de los participantes los anuncios de la nueva Fase de Re-monetización. En detalle, para la mediana de los encuestados respecto a la inflación se ubicaría en 2,3% para diciembre (+0,2 p.p. respecto al envío previo), y se espera una inflación levemente mayor para 2026 (20,1%; +0,5 p.p.). Por su parte, el tipo de cambio se ajustó al alza y la mediana espera una cotización de $1.753 para diciembre del 2026, un aumento de $32,5 respecto al envío previo. Por último, el PIB estimado para 2026 no sufrió grandes variaciones, con una actividad se espera crezca 3,5% promedio anual (+0,1 p.p.).

TENES QUE SABER

Segundo mes de suba en la producción industrial minera. El IPI Minero publicado por el INDEC (que incluye petróleo, gas y minerales metalíferos y no metalíferos) registró en noviembre una suba de 1,1% mensual desestacionalizado y se ubicó 1,8% por encima del nivel de igual mes de 2024. De este modo, creció por segundo mes consecutivo. Dentro del índice, la producción de petróleo crudo avanzó 12,8% i.a. y los minerales no metalíferos y rocas de aplicación crecieron 9,5% i.a. (Litio y arenas de fractura), mientras que el resto de las categorías presentaron caídas interanuales.