Panorama cambiario y monetario

Con un volumen en el mercado oficial creciente durante la semana, reflejando la dinámica de liquidación del sector agropecuario, la cotización del dólar oficial finalizó con una tendencia bajista ($1.137; -0,8%). En sintonía, los dólares paralelos acompañaron el movimiento: el dólar MEP bajó 0,7% ($1.141), el dólar CCL medido en CEDEARs cayó 1,2% ($1.165), mientras que el dólar blue trepó 0,4% ($1.170). Por último, las reservas brutas finalizaron se situaron en USD 38.425 M, finalizando otra semana sin intervención en el mercado de cambios.

Por otro lado, durante la semana anterior se lanzó el “Plan de reparación histórica de los ahorros argentinos”. Mediante una conferencia conjunta entre los encargados de la cartera de Economía, BCRA y ARCA (ex AFIP) el gobierno dio a conocer una batería de medidas orientadas a la eliminación y simplificación de regímenes de información sobre consumos (como tarjetas, autos usados e inmuebles), la actualización de umbrales para reportar operaciones (por ejemplo, transferencias, plazos fijos y billeteras virtuales) y un nuevo régimen simplificado de Ganancias basado en facturación y gastos deducibles. Estas medidas buscan fomentar la bancarización de ahorros/transacciones que se encuentran en la informalidad, reducir los costos de las operaciones alcanzadas, aliviar la carga regulatoria y ofrecer una señal de mayor indulgencia y flexibilidad frente a la economía informal.

Últimos indicadores publicados

Durante la semana anterior el INDEC publicó el dato de actividad económica de marzo, que mostró una caída. En detalle, el Estimador Mensual de la Actividad Económica (EMAE) registró una baja mensual del 1,8% s.e. en marzo, reflejando que la incertidumbre cambiaria afectó de forma negativa a una actividad económica que arrastraba diez meses de subas ininterrumpidas y acumulaba un alza cercana al 7%. No obstante, la actividad creció 5,6% i.a. y acumula un crecimiento del 6,2% en lo que va del año. Al interior, la actividad de Comercio mayorista, minorista y reparaciones (9,3% i.a.) fue la de mayor incidencia positiva en la variación interanual del EMAE, seguida de Intermediación financiera (29,3% i.a.) e Industria manufacturera (4,2% i.a.).

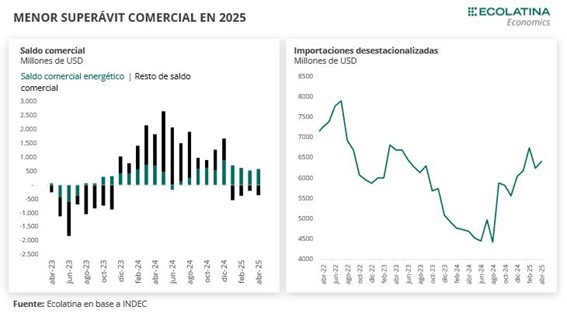

Por otro lado, se conoció el dato del comercio exterior de abril, que fue superavitario, aunque en menor magnitud que el mismo mes del año anterior. Las exportaciones fueron USD 6.664 M en abril (+2,3% i.a.), mientras que las importaciones alcanzaron USD 6.460 M (+37,3% i.a.). De esta manera, el superávit comercial fue de USD 204 M en el cuarto mes del año, acumulando un superávit de USD 1.265 M en el primer cuatrimestre del año. Cabe destacar que sin el desempeño de la balanza comercial energética (que mostró un superávit de USD 573 M en abril), el resto de los bienes mostró un déficit de USD 369 M en el mes.

En esta línea, durante la semana anterior se extendió la baja de retenciones para la cosecha fina. El Gobierno nacional decidió prorrogar hasta el 31 de marzo de 2026 la baja de retenciones para el trigo y la cebada, que inicialmente regía hasta el 30 de junio. La medida busca beneficiar a la próxima cosecha fina, cuya siembra comenzó recientemente. Estos productos y sus derivados generan exportaciones por unos USD 4.000 millones anuales, alrededor del 5% del total del país. La prórroga no incluye a la soja, el maíz, el girasol, el sorgo ni sus subproductos, que volverán a tributar las alícuotas previas luego de junio.

Desde el lado de los precios, se conocieron los datos de mayoristas y costos de la construcción de abril. En primer lugar, la inflación mayorista subió 2,8% mensual (+27% i.a.), acelerando 1,4 p.p., y alcanzando el ritmo más elevado desde julio del año pasado. Los precios importados, que venían reduciéndose durante el último año a un ritmo del 0,1% mensual, traccionaron el índice al alza al marcar un aumento del 6% (+4,6% i.a.), la cifra más elevada desde el salto discreto del tipo de cambio en diciembre del 2023. Por último, los productos nacionales avanzaron en menor medida al marcar 2,6% (+29,1% i.a.). En segundo lugar, el nivel general del Índice del costo de la construcción (ICC) del INDEC en el Gran Buenos Aires registró una suba mensual del 0,5% en abril (+43,1% i.a.), una leve alza del 0,2 p.p., y encontrándose por debajo de la inflación general del mes (2,8%).

Por último, el INDEC dio a conocer datos de consumo en supermercados e hipermercados de marzo. Las ventas en supermercados en términos reales mostraron un avance del 1,8% respecto febrero (+3,0% i.a.), acumulando en lo que va del año un crecimiento del 2,9% respecto al año anterior. Por su parte, los autoservicios mayoristas mostraron un mayor desempeño mensual (+3,4%), pero las ventas continúan sin recuperar terreno respecto al año anterior (-4,0% i.a.) y suman dieciséis meses de caídas interanuales consecutivas. De esta forma, en el acumulado del año presentan una baja del 7,8% interanual.

Panorama internacional

La semana pasada estuvo caracterizada por noticias adversas para la economía estadounidense. En un contexto donde Moody´s había bajado la calificación de la deuda soberana de Estados Unidos (pasó de Aaa a Aa1), el Tesoro americano enfrentó una demanda débil en su subasta de bonos a 20 años, señalizando las grandes dudas que tiene el mercado respecto al sendero fiscal del gobierno norteamericano. Con un déficit fiscal cercano al 7% del PBI, Donald Trump continúa firme en su propuesta de avanzar con un programa fiscal expansivo basado en recortes impositivos, lo que compromete los esfuerzos por reducir ese desequilibrio. Como consecuencia, el rendimiento de los bonos del Tesoro americano a 30 años avanzó 0,14 p.p. durante la semana y cerró en 5,03%, llegando el miércoles al máximo valor desde octubre de 2023 (5,08%). Finalmente, el viernes Donald Trump anunció que impondría un arancel del 50% a productos importados desde la Unión Europea a partir del 1 de junio, escalando nuevamente la tensión comercial a nivel global. Sin embargo, este domingo la medida fue aplazada hasta el 9 de julio. En este marco, la renta variable cerró en rojo: el S&P 500 cayó 2,6%, mientras que el Dow Jones y el NASDAQ lo hicieron en 2,5%.

RADAR SEMANAL

Datos. Los primeros datos de la semana se publican en el día de hoy, cuando el INDEC de a conocer los datos de turismo internacional por abril. En la jornada miércoles se conocerá un nuevo resultado de licitación del Tesoro (los instrumentos se publican hoy), mientras que el viernes el BCRA publicará los resultados del MULC por abril.

¿A qué estar atentos? Durante la semana, estaremos atentos a nuevas novedades en torno al nuevo esquema lanzado por el Gobierno para atraer el ahorro de ciudadanos y las noticias que puedan surgir respecto a la nueva tira del BOPREAL. Asimismo, como todas las semanas seguiremos de cerca a la evolución del mercado cambiario, las novedades internacionales y la evolución del riesgo país.