ESCENARIO ECONÓMICO

El dólar se establece por encima del centro de la banda. En la jornada del miércoles, el dólar mayorista cayó 0,5% ($1.260), y se mantuvo por encima del centro de la banda: 30% por encima de la banda inferior y 13% por debajo de la banda superior. Por otro lado, las Reservas Brutas cerraron en USD 40.356 M.

Jornada cambiaria mixta. Ayer, los dólares paralelos tuvieron resultados mixtos. El dólar minorista se redujo en el margen (-0,1%) hasta los $1.277, el dólar blue se deslizó 0,8% hasta los $1.310, mientras que el MEP avanzó levemente (+0,1%, $1.263), al igual que el CCL medido en CEDEARs subió en 0,9% ($1.269). Por su parte, los contratos de dólar futuro para el trimestre julio-septiembre cayeron 0,6%, quedando 0,5% por encima del dólar mayorista para julio ($1.267), 3,7% para agosto ($1.307) y 7,1% para septiembre ($1.349).

Jornada mixta en el mercado financiero. El S&P Merval medido en dólares (utilizando CCL con CEDEARs) subió 2,6%, sumando dos jornadas consecutivas de subas y cerró en USD 1.642. En cuanto a la deuda en moneda extranjera, los Globales bajaron en el margen (-0,1%), mientras que los Bonares se mantuvieron sin variaciones.

El comercio no termina de repuntar. En mayo, las ventas en supermercados en términos reales cayeron 1,2% respecto abril, aunque se posicionaron 6,1% por encima de mayo del 2024, y 4,6% en el acumulado del año. De esta forma, las ventas reales caen luego de dos meses consecutivos de subas en la serie s.e., siendo el ticket promedio de $29.632. Asimismo, el pago mediante la tarjeta de crédito se mantuvo como la principal opción para los consumidores, representando el 45,6% de las compras. Por su parte, los autoservicios crecieron 0,7%. De este modo, las ventas mayoristas suman más de un año completo de caídas interanuales (-4,9% i.a.), y se ubican -6,3% en el acumulado del año.

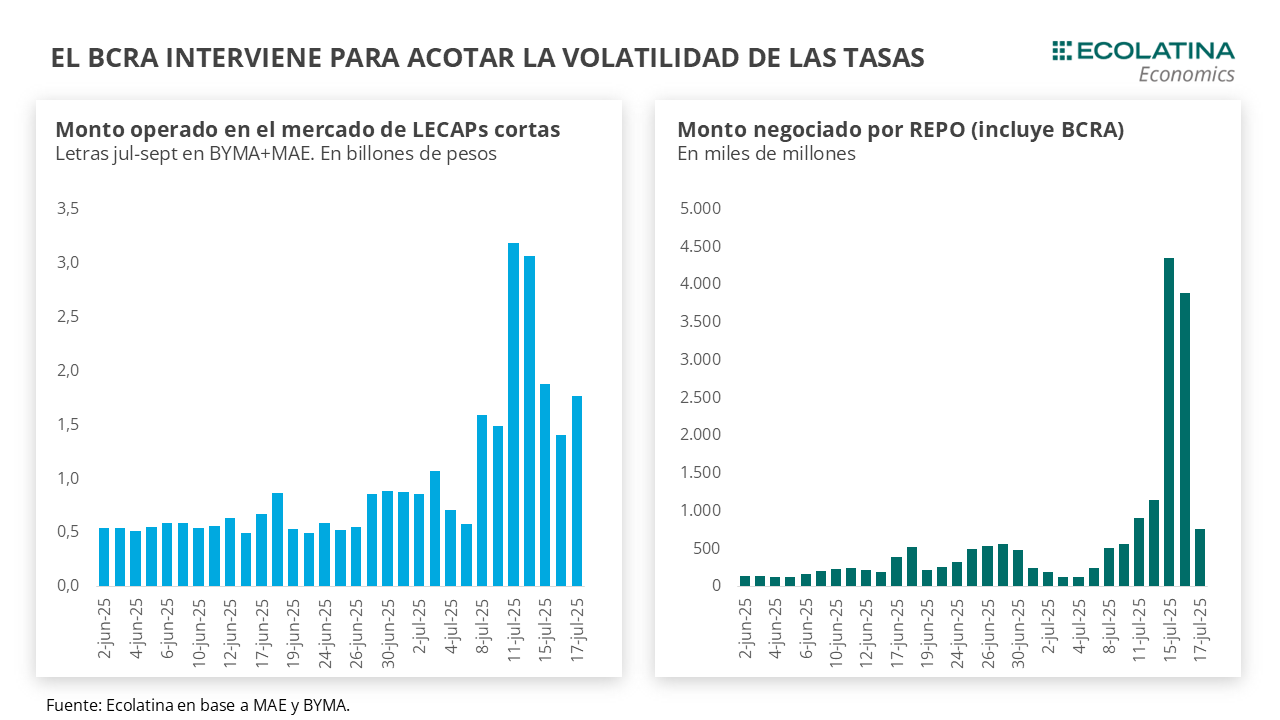

LO QUE ESTÁ SUCEDIENDO

El Tesoro acelera las compras en el MULC. Con los últimos datos monetarios disponibles podemos confirmar que el Tesoro adquirió USD 627 M el viernes 18 de julio, superando la cifra que dejaron trascender (y luego confirmaron distintas autoridades vía X) a la prensa por compras de USD 500 M. De esta forma, estimamos que en julio Hacienda sumó USD 1.160 M, con cerca de USD 960 M concentrados en las 6 ruedas hábiles que van del 14 al 21 de julio, lo que sitúa al stock de depósitos en USD 1.549 M. Como contrapartida de las operaciones, la inyección de pesos al mercado ronda los $1,5 bn (cerca del 4% de la Base Monetaria).

TENES QUE SABER

El BCRA mantiene la intervención en futuros. En junio, la autoridad monetaria mantuvo su posición short de futuros por USD 1.910 M, en línea con el mes previo. No obstante, en lo que va de julio se registró nuevamente un aumento inusual en el volumen de operaciones de la plaza de futuros al compás de un dólar al alza. Por caso, ayer el interés abierto marcó los USD 6.711 M, muy por encima de la zona de los USD 4.500 M que se registraron en mayo-junio. Asimismo, se colocó como el valor más elevado desde el 28 de julio del 2022, mes de renuncia del ex ministro de economía Martín Guzmán, el breve paso de Silvina Batakis y del desembarco final de Sergio Massa. En ese entonces, la posición de futuros del BCRA creció USD 2.700 M al pasar de USD 4.357 M en jun-22 a un récord de USD 7.071 M en jul-22. Si asumimos que todo el aumento del interés abierto se debió al BCRA (algo que no es obvio), la posición de futuros del BCRA podría rondar los USD 4.000 M en julio.