ESCENARIO ECONÓMICO

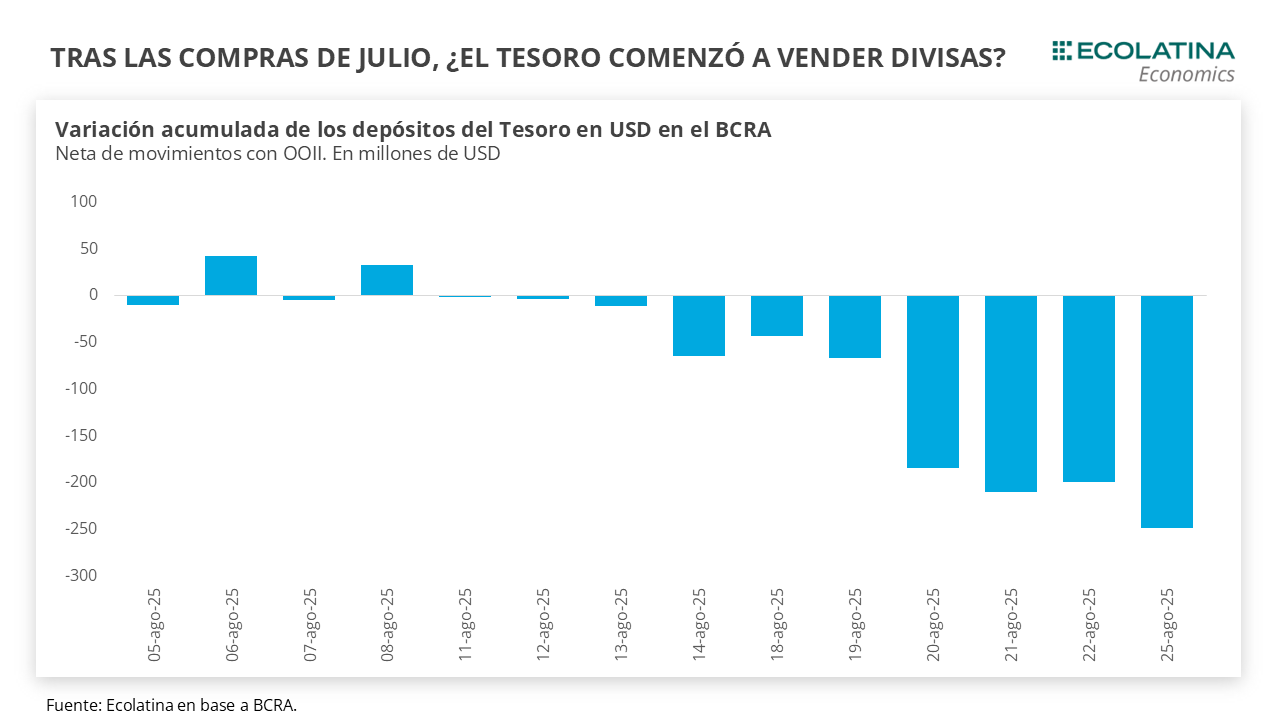

El dólar spot se mantuvo inalterado. En la jornada de ayer, el dólar spot subió apenas 0,1% y cerró en los $1.363. Por su parte, el dólar informado por el BCRA, que es un promedio de la jornada, tuvo una leve suba del 0,2% ($1.362). Desde el comienzo de intervención del Tesoro en el MULC el martes 5/9, el dólar spot finalizó tres jornadas consecutivas en la zona de los $1.360 y los depósitos del Tesoro en USD cayeron durante la primera rueda de intervención USD 238 M. De todas formas, puede que la cifra se encuentre inflada por pagos a organismos internacionales, pero estimamos no bajaría de los USD 200 M. Algo que vale la pena destacar es que, con el dólar a $1.360, el tipo de cambio real (toma en cuenta la inflación local e internacional) resultante se ubica levemente por encima de los niveles pre-PASO 2019. Por último, las Reservas Brutas cerraron en USD 40.635 M.

Los dólares paralelos cerraron al alza. El jueves, los dólares paralelos tuvieron resultados al alza. El dólar minorista cerró en $1.383 (+0,4%), el MEP subió 1,8% ($1.397), el CCL medido en CEDEARs avanzó 0,7% y cerró en $1.381, el Blue subió 1,1%, cerrando en $1.365. Por su parte, los contratos de dólar futuro para el trimestre septiembre-noviembre subieron 0,7%, quedando 3,2% por encima del dólar mayorista para septiembre ($1.407), 8,2% por encima para octubre ($1.474) y 11,6% para noviembre ($1.521).

Jornada mixta en el mercado financiero. En la jornada de ayer, el S&P Merval medido en dólares (utilizando CCL con CEDEARs) subió 2,2%, alternando jornadas de subas y bajas y cerró en USD 1.441. En sentido contrario, la deuda en moneda extranjera se mantuvo casi sin variaciones: los Bonares cayeron levemente (-0,1%), mientras que los Globales se mantuvieron inalterados.

El Senado rechazó el veto a la Ley de emergencia en discapacidad. Ayer, la Cámara alta rechazó el veto presidencial y se sumó a la decisión de la Cámara baja, dejando sin efecto la decisión del Ejecutivo que buscaba reducir el gasto fiscal (rondaría un costo del 0,3%-0,5% del PIB). De este modo, se restableció la normativa que declara la situación de emergencia en materia de discapacidad hasta el 31 de diciembre del 2026, lo que permitiría actualizar aranceles de prestadores, crear pensiones no contributivas equivalentes al 70% del haber mínimo jubilatorio.

LO QUE ESTÁ SUCEDIENDO

El mercado espera inflación y dólar más altos. El BCRA publicó en el día de ayer el Relevamiento de Expectativas del mercado (REM) correspondiente a agosto. La mediana de los encuestados respecto a la inflación ajustó para arriba sus estimaciones, y ahora se ubicaría en 2,1% para agosto (+0,4 p.p. respecto al envío previo), promediaría 1,7% hasta diciembre y acumularía 29,5% para el año (+2,2 p.p.). Por su parte, el tipo de cambio también se ajustó al alza, esperando que la divisa se encuentre en $1.379 durante octubre, suba paulatinamente y cierre el año en $1.441 (+$46). A su vez, hubo un ajuste a la baja en las expectativas sobre la actividad económica: en el promedio se esperaba crecimiento anual del 5,0% en julio, que pasó a 4,4% en el último informe.

TENES QUE SABER

Fuerte reducción de la liquidación en agosto. Según informó CIARA-CEC, durante el octavo mes del año el sector totalizó un ingreso por más USD 1.818 M, cuando en julio tocó el ingreso más alto del año (USD 4.100). Esta fuerte baja es producto del adelantamiento de la liquidación para aprovechar la baja de retenciones transitorias (ahora permanentes). De este modo, la liquidación de agosto en términos reales fue la más baja desde la sequía de 2018, excluyendo la otra sequia histórica de 2023 (cuando también hubo incentivos para adelantar liquidaciones vía dólar diferencial).