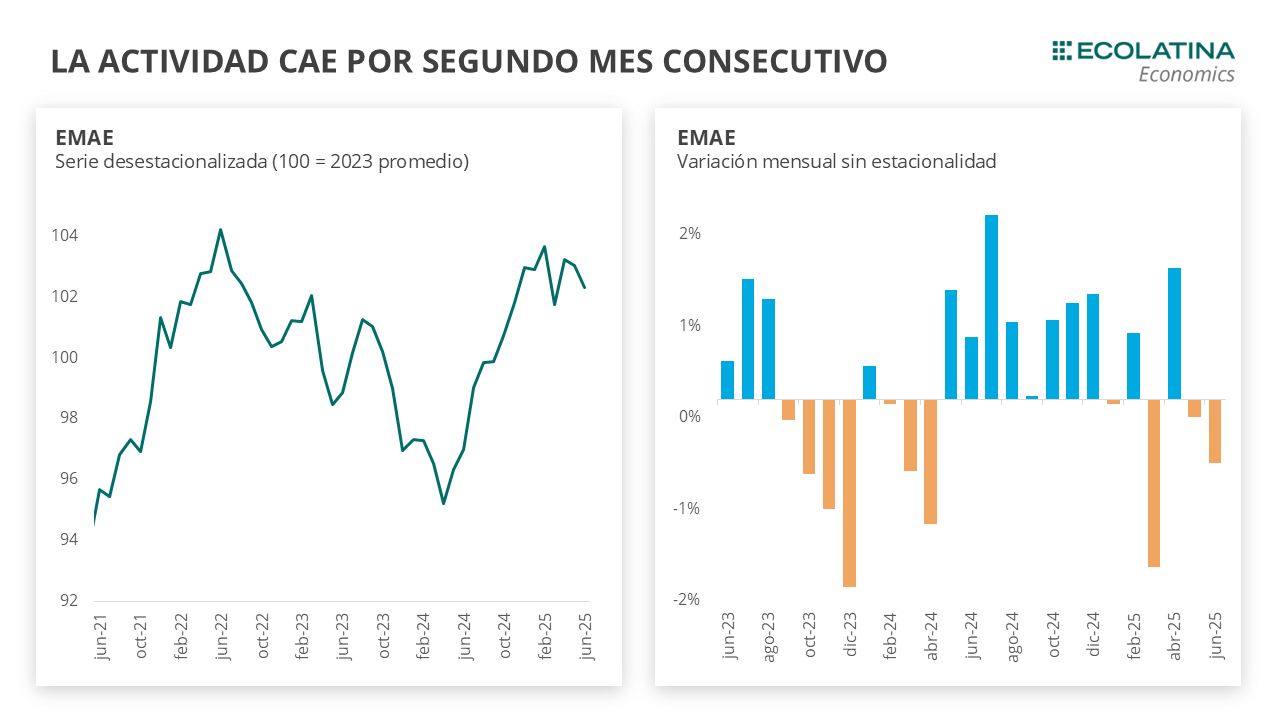

El Estimador Mensual de la Actividad Económica (EMAE) retrocedió 0,7% s.e. en junio, luego de la baja de 0,2% registrada en mayo, y se ubicó 6,4% por encima de junio de 2024. Aunque en el acumulado del primer semestre la actividad muestra un crecimiento interanual de 6,2%, el período en su conjunto cerró prácticamente estancado.

A nivel sectorial, ocho de los quince sectores registraron un crecimiento mensual en la serie desestacionalizada. Los únicos sectores con subas fueron la producción de Electricidad, gas y agua (+5,5%), Petróleo y gas (+3,3%), Intermediación financiera (+1,5%) y Construcción (+0,9%). Con relación a las bajas, la mayor caída se registró en Pesca (-12,5%), un sector muy volátil mes a mes, seguido por Comercio (-1,2%), siendo su segundo mes de bajas al hilo.

En términos generales, los indicadores adelantados fueron negativos de cara a julio, y sostienen su dinámica oscilante. Por el lado de la construcción, los indicadores fueron negativos en julio: El Índice Construya cayó -0,4% s.e. (tras haber subido 15,5% en mayo), alternando meses de subas y bajas. Los despachos de cemento cayeron 3,2% s.e. en julio, habiendo subido el mes pasado. Por su parte, la industria no presentó mejoras: la producción de automóviles cayó 9,5% en julio, sumando dos meses de bajas, al igual que el patentamiento de vehículos 0 km, el cual cayó 2,6% s.e.

¿Qué pasó con la actividad en junio?

El Estimador Mensual de la Actividad Económica (EMAE) retrocedió 0,7% s.e. en junio, luego de la baja de 0,2% registrada en mayo, y se ubicó 6,4% por encima de junio de 2024. Aunque en el acumulado del primer semestre la actividad muestra un crecimiento interanual de 6,2%, comparando los primeros seis meses se observa un estancamiento. Con la corrección de esta último publicación, el semestre mostró un crecimiento de apenas 0,1% s.e.

Con el desempeño de junio, la actividad económica vuelve a los niveles previos a diciembre. De este modo, se posiciona -1,3% por debajo de los máximos históricos de la serie alcanzados en febrero. Si bien no se aleja demasiado de los máximos históricos con la caída de junio, al considerar el crecimiento poblacional acumulado, el nivel de actividad per cápita está casi 10% abajo desde el 2017. Pese a que el tamaño de la economía es el mismo que en los máximos y se logró recuperar el terreno perdido, la economía todavía está lejos de lograr un crecimiento verdadero.

A nivel sectorial, ocho de los quince sectores registraron un crecimiento mensual en la serie desestacionalizada. Los únicos sectores con subas fueron la producción de Electricidad, gas y agua (+5,5%), Petroleo y gas (+3,3%), Intermediación financiera (+1,5%) y Construcción (+0,9%). Con relación a las bajas, la mayor caída se registró en Pesca (-12,5%), un sector que destaca por su volatilidad, seguido por Comercio (-1,2%), siendo su segundo rojo consecutivo.

En comparación con el promedio de 2023 (un año casi completo sin recesión) se observa una recuperación en la mayoría de los sectores de actividad. Sin embargo, la Construcción e Industria todavía se encuentran muy por debajo. La primera se encuentra casi 22% por debajo dicho año, sin poder recuperarse del todo de la recesión, del freno de la obra pública y el aumento de costos del sector. Por su parte, la Industria presenta un nivel de actividad 6,6% inferior al de 2023. En la misma linea se encuentra el Comercio, que aún no recupera los niveles previos (-1,7%).

De todos modos, estos tres sectores lograron recuperar lo perdido en el 2024: la Construcción está 8,1% por encima del promedio del año pasado, el Comercio un 6,2% y la Industria un 3,5%.

En contraste, los sectores que se ubican por encima del nivel de 2023 son principalmente los primarios, como el agro, petróleo y gas. Aunque el agro mostró un buen desempeño en 2025, el incremento del casi 34% sobre el promedio del 2023 se debe a una baja base de comparación, considerando que ese año estuvo atravesado por la sequía. Por su parte, el sector de extracción de petróleo y gas ha experimentado un crecimiento genuino con la expansión de vaca muerta (+10,7%), al igual que la Intermediación financiera (+16,9%), tras la reciente suba del crédito.

¿Qué esperamos hacia adelante?

La actividad se mantiene en una meseta y parece haber encontrado un techo tras haber alcanzados máximos históricos en febrero. En términos generales, los indicadores adelantados fueron negativos de cara a julio y sostienen una dinámica oscilante.

Por el lado de la construcción, los indicadores fueron negativos en julio: El Índice Construya cayó -0,4% s.e. (tras haber subido 15,5% en mayo), alternando meses de subas y bajas. Los despachos de cemento cayeron 3,2% s.e. en julio, habiendo subido el mes pasado. Por su parte, la industria no presentó mejoras: la producción de automóviles cayó 9,5% en julio, sumando dos meses de bajas, al igual que el patentamiento de vehículos 0 km, el cual cayó 2,6% s.e.

En el mismo sentido, las ventas minoristas PYME cayeron 5,7% s.e. (tras haber subido 6,7% en junio) y continúan con su sendero con vaivenes, sin terminar de presentar un crecimiento sostenido. Por último, el crédito al consumo viene moderando su crecimiento mes a mes, al crecer 2,3% s.e. en junio.

Hacia adelante, no esperamos un crecimiento notable en el tercer trimestre. En un contexto de incertidumbre electoral, la reciente volatilidad monetaria puede tener impactos en la actividad. Las elevadas tasas de interés como instrumento para fomentar la demanda de pesos pueden postergar decisiones de inversión y consumo, al encarecer el financiamiento. Por esto, reducimos nuestra proyección para el 2025 con un crecimiento del orden del 4,7%, lo que implica que la actividad crezca 3,1% de acá hasta fin de año.