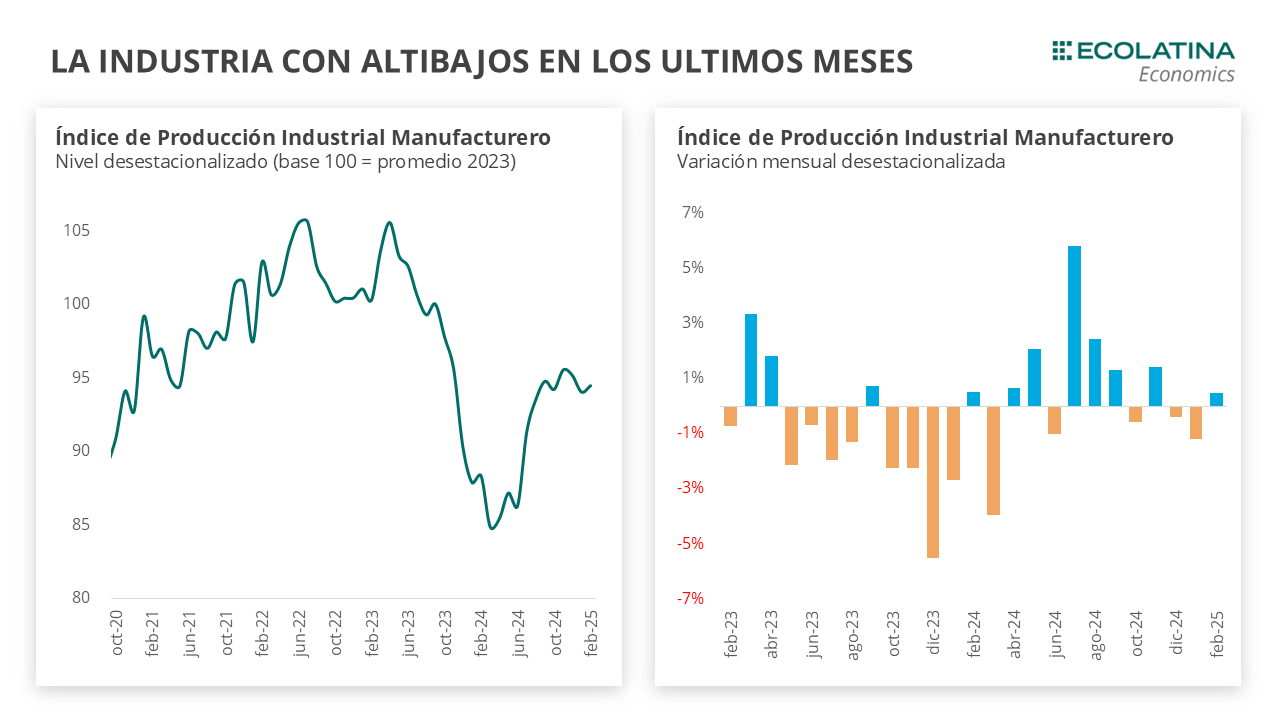

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró una suba desestacionalizada del 0,5% en febrero de 2025. De esta forma, desde su punto más bajo en marzo de 2024, acumula una recuperación del 11,3%. El índice se mantiene 5,6% por encima del nivel de febrero de 2024, reflejando una mejora en la actividad manufacturera.

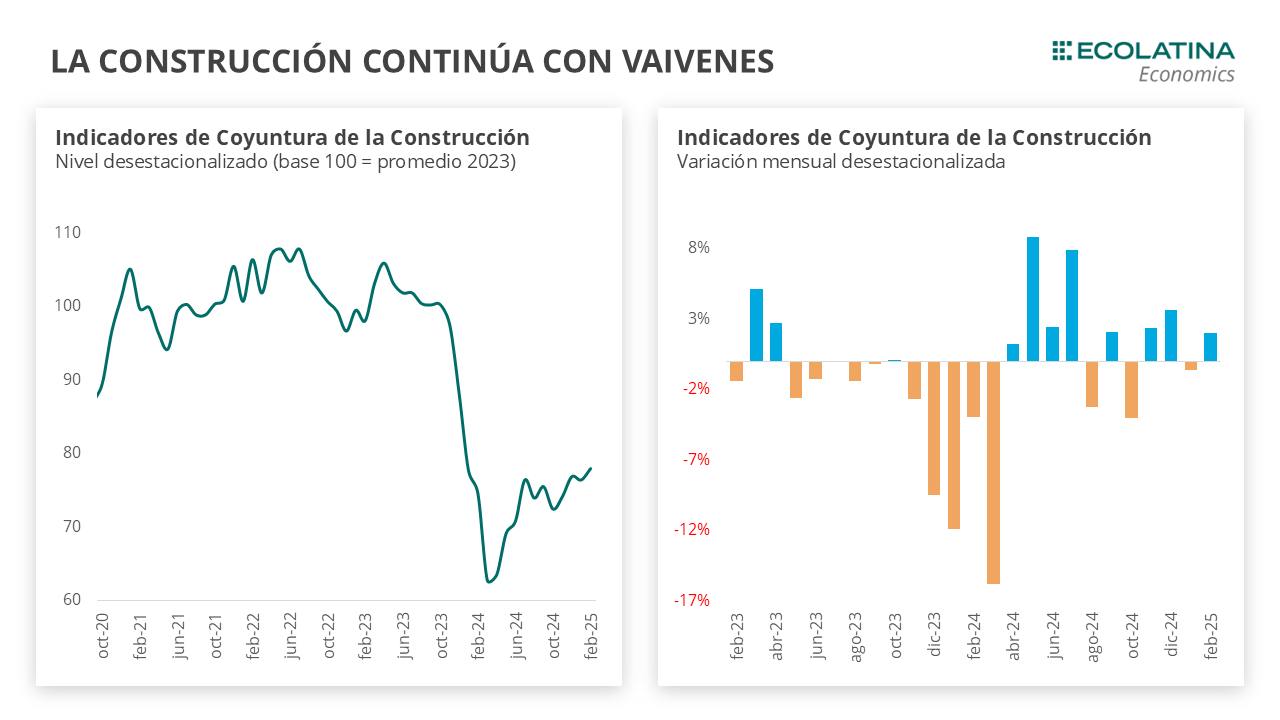

El Indicador Sintético de la Construcción (ISAC) registró en febrero una suba mensual desestacionalizada del 2,0% tras un mes de caída, y posicionándose un 7,8% por encima del promedio del 2024. En consecuencia, se ubicó un 3,7% por encima del nivel de febrero de 2024, siendo el primer mes con subas interanuales desde octubre del 2023.

Esperamos que tanto la construcción como la industria muestren signos de recuperación en 2025, luego de un año 2024 marcado por caídas. Sin embargo, en el caso de la construcción, no proyectamos un crecimiento suficiente como para compensar completamente la contracción del año anterior. Parte de la mejora podría venir impulsada por el regreso del crédito hipotecario. En cuanto a la industria, se prevé una evolución con marcadas heterogeneidades entre sectores: mientras algunas ramas lograrán recuperar lo perdido en 2024, otras podrían verse afectadas por una posible apertura de importaciones y modificaciones en los precios relativos.

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró una suba desestacionalizada del 0,5% en febrero de 2025 (+5,6% i..a). De esta forma, desde su punto más bajo en marzo de 2024, acumula una recuperación del 11,3%. Aun así, el indicador se posicionó 4,3% por debajo de su nivel promedio de 2024. En términos sectoriales, el desempeño mensual mejoró en enero: once de las dieciséis ramas registraron subas frente a enero.

De esta manera, varios sectores que habían caído en enero cerraron en verde en febrero. De los once que subieron en la serie sin estacionalidad, se destacan Productos de tabaco (+17,0%), Productos minerales no metálicos (+12,1%) y Productos de caucho y plástico (+11,4%). Por su parte, los sectores que aportaron negativamente en febrero fueron la Refinación de petróleo (-12,5%), Industrias metálicas básicas (-8,8%) y Otro equipos, aparatos e instrumentos (-4,8%).

En términos más generales, se destaca la fuerte suba los bienes de capital (20,9% i.a.) y los bienes de consumo no durable (7,4% i.a.). En contraste, los bienes de uso intermedio cayeron 7,4% i.a.

El incremento en bienes de capital se explica, en parte, equipos, aparatos e instrumentos (37,2% i.a.), destacándose la fabricación de celulares y televisores, impulsada por una mayor disponibilidad de financiamiento y las dificultades para importar insumos desde enero de 2023 y sumado a la baja base de comparación del año previo. Esta recuperación se enmarca en un contexto donde las ramas más vinculadas a la demanda interna, afectadas por la caída del ingreso disponible, comenzaron a repuntar gradualmente gracias a la estabilización de los ingresos reales y el aumento del crédito al consumo, que está creciendo en torno al 6% mensual sin estacionalidad.

La construcción retomó la senda de crecimiento

El Indicador Sintético de la Construcción (ISAC) registró en febrero una suba mensual desestacionalizada del 2,0% tras un mes de caída (+3,7% i.a.), y se ubicó un 7,8% por encima del promedio del 2024.

En cuanto a los insumos para la construcción, se destaca la suba de Ladrillos (+4,6%, sumando 0,7 p.p. al índice general) en la serie desestacionalizada. Con relación a las caídas, se destaca Asfalto (-12,7%), Cales (-10,6%), Hierro redondo y aceros para la construcción (-6,7%, aportando 0,8 p.p. de caída) y Cemento portland (-5,8%, aportando 0,8 p.p. de caída).

Esta mejora del ISAC en febrero también puede verse reflejado en el sector Productos minerales no metálicos (+12,1% s.e.) del IPI manufacturero, el cual está muy asociado a insumos de la construcción. Resta ver si en los próximos meses el sector puede ratificar esta recuperación en un contexto en el que la obra pública tampoco repuntará. También, puede observarse que, si bien la construcción repunto, está lejos de alcanzar los niveles pre recesión y freno de la obra pública.

¿Qué esperamos hacia adelante?

El 2024 fue un año difícil tanto para la construcción como para la industria. Aunque vienen repuntando desde los últimos meses del 2024, estas mejoras -que además no son tan sostenidas como las de la actividad en general- no fueron suficientes para compensar las caídas previamente acumuladas.

De cara a marzo, los indicadores tempranos de actividad tuvieron resultados mixtos. En cuanto a la construcción, el sector tiene mucho más para recuperar que la industria producto de la profunda caída inicial dado su componente procíclico con la actividad económica y pese a la gran contracción en la inversión productiva y la obra pública. En ese sentido, el Índice construya creció 7,7% s.e. en marzo (+15,8% i.a.), y en sentido opuesto, los despachos de cemento profundizaron la caída de febrero al bajar -5,8% s.e. en el tercer mes año. Sin embargo, las encuestas cualitativas realizadas por el INDEC reflejan la percepción de una continuidad en el estancamiento del sector para los próximos meses. En números, el 69,2% de las empresas de obras privadas encuestadas prevé que el nivel de actividad del sector no cambiará en los próximos tres meses (-1,3 p.p. respecto a enero).

Respecto a la industria, la producción de automóviles tuvo una fuerte caída de 10,2% en la serie desestacionalizada y se ubicó un 3,7% por debajo de marzo de 2024. Desde ADEFA, atribuyen la baja del mes a las tareas de puesta a punto en algunas plantas automotrices, en el marco de procesos de inversión para la renovación de productos y algunos ajustes logísticos, pero destacan el potencial del sector en los próximos años. En la misma línea, la venta de autos usados se desplomó al caer un -7,9% (+34,4% i.a.), mientras que el patentamiento de autos moderó su desempeño frente a febrero, cerrando con un aumento del 1,3% en la serie desestacionalizada (+86,4% i.a.). Por su parte, las ramas de la industria asociadas a sectores estratégicos (energético, minero y agropecuario) seguirán con este buen desempeño en los próximos meses y serán los que traccionen la actividad industrial. La llegada de nuevas lluvias en la zona núcleo marcan la recuperación de los cultivos.

Sin embargo, el escenario internacional sigue siendo incierto y presenta riesgos para la economía argentina. El contexto de guerra comercial entre las principales potencias eleva el riesgo de una desaceleración del crecimiento global e incluso una recesión, impactando sobre los precios de commodities. Esto afecta directamente a los sectores más dinámicos de nuestra economía. Además, podría encarecer o complicar el abastecimiento de insumos importados, elevando los costos para la industria local. No obstante, también surgen posibles oportunidades: si países como China reorientan su comercio ante las tensiones con EE.UU., Argentina podría posicionarse como proveedor alternativo de alimentos y energía. Aun así, se trata de un proceso que, en caso de consolidarse, llevará tiempo.

Esperamos que tanto la construcción como la industria muestren signos de recuperación en 2025, luego de un año 2024 marcado por caídas. Sin embargo, en el caso de la construcción, no proyectamos un crecimiento suficiente como para compensar completamente la contracción del año anterior, aunque parte de la mejora podría venir impulsada por el regreso del crédito hipotecario. En cuanto a la industria, se prevé una evolución con marcadas heterogeneidades entre sectores: mientras algunas ramas lograrán recuperar lo perdido en 2024, otras podrían verse afectadas por una posible apertura de importaciones y modificaciones en los precios relativos.