Queda atrás una semana de relativo alivio en el plano cambiario-monetario. El dólar oficial detuvo la racha alcista que venía exhibiendo desde mediados de junio e hilvanó seis ruedas consecutivas a la baja, finalizando durante la jornada de hoy en $1.326 (-2,8% respecto al viernes anterior).

Detrás de esto, dos son las razones. Por un lado, el ajuste automático propio del esquema cambiario, incentivando la liquidación de exportaciones y la pausa de las importaciones en la medida que se acerca al techo; y retomando la estrategia de carry producto de rendimientos en pesos elevados y expectativas de un dólar menos en el corto plazo. A esto se agregó la escasez de pesos producida por la efectivización de la nueva suba de encajes promovida por el BCRA. En otro orden, ingresó el desembolso del FMI y con ello la modificación de la meta de reservas. Tres son los aspectos principales: 1) Reducción de USD 5.000 M para 2025 y USD 2.000 M en 2026, trasladados a 2027; 2) Se computa de pleno los préstamos en dólares que obtenga el Gobierno; y 3) La revisión será de forma semestral en lugar de trimestral.

Siguiendo con esto último, más allá del reacomodamiento y el cumplimiento de las metas, es importante que el Gobierno muestre cada vez más contundencia en la dirección por recuperar las Reservas del BCRA, factor elemental para reducir el riesgo país y retornar a los mercados financieros en 2026 para afrontar un abultado umbral de vencimientos en dólares.

Queda atrás una semana de relativo alivio en el plano cambiario-monetario. El dólar oficial detuvo la racha alcista que venía exhibiendo desde mediados de junio y que tuvo como pico los $1.374 que marcó el dólar spot al cierre del 31 de julio (saltó +4,5% diario). Desde entonces, el spot hilvanó seis ruedas consecutivas a la baja, finalizando durante la jornada de hoy en $1.326 (-2,8% respecto al viernes anterior).

A grandes rasgos, dos son las razones detrás de la reciente caída del dólar oficial. Por un lado, se encuentra el ajuste automático (de mercado) del propio esquema cambiario propiciado por la credibilidad del sostenimiento (al menos hasta las elecciones). En la medida en que la divisa se aproxime al techo de la banda (quedó a tan sólo 5,5% el 31/7) el canal comercial tiene incentivos para que las exportaciones aumenten y se reduzcan las importaciones, bajo la premisa de que en el corto plazo la cotización se reducirá.

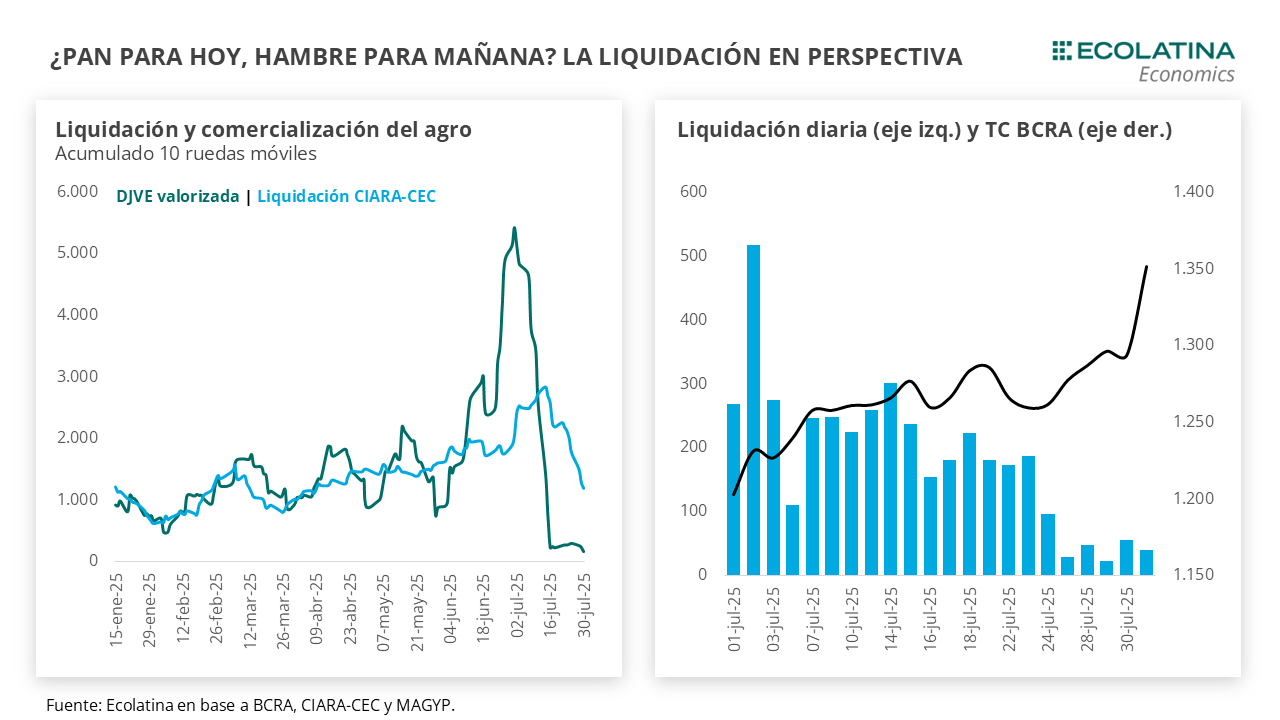

En este sentido, las liquidaciones del sector agropecuario retomaron tímidamente y acumularon en las últimas cinco ruedas un ingreso por USD 411 M (7/8 último dato disponible), muy por encima del mínimo por USD 195 M que tocó el 31/7 cuando saltó el TC, aunque lejos de las cifras exhibidas a lo largo de julio. Para dimensionar, la suma móvil de 5 días se ubicó por encima de los USD 1.000 M durante más de la mitad de julio.

Asimismo, se produce una reactivación del canal financiero o el carry trade. Desde mediados de junio, al compás de la suba del dólar oficial, los rendimientos de futuro de dólar se encontraron de forma sostenida por encima de los instrumentos en pesos, a pesar de los esfuerzos del BCRA, por un lado (USD 5.000 M alcanzó la posición short del BCRA a finales de julio, según el FMI), y del Tesoro, por otro (sucesivos premios por encima del secundario en las licitaciones).

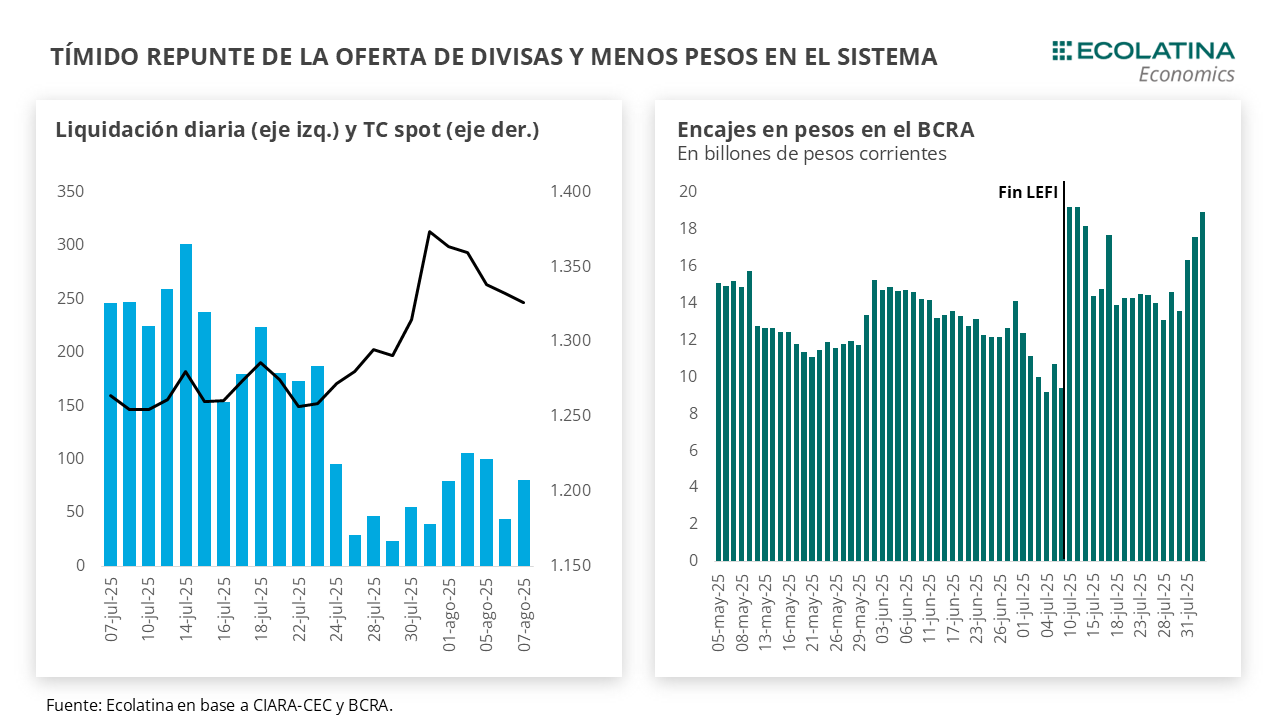

La otra razón se encuentra en las recientes medidas del BCRA. En concreto, desde el 1/8 los encajes de los Fondos Comunes de Inversión pasaron del 20% al 40%, al tiempo que los encajes para depósitos a la vista (CC, caja de ahorro, saldos sin utilizar en adelantos en CC) para determinados grupos de bancos locales y extranjeros pasó de 36% a 40% al eliminar la parte que podían integrar mediante títulos públicos.

Como consecuencia, los pesos circulando en el sistema se redujeron. Los encajes de los bancos en el Central subieron en $5,4 bn entre el 30 de julio y 4 de agosto (último dato disponible), dejando un saldo inmovilizado por $18,9 bn. Más en detalle, los encajes promedio durante junio y julio se encontraron en el rango de los $13,5 bn – $14 bn, y vienen subiendo de forma sostenida desde abril cuando se produjeron las primeras modificaciones a la par del nuevo esquema cambiario-monetario.

Naturalmente, esta falta de liquidez comenzó a tensar las tasas de mercado sobre finales de semana. En medio de los cambios regulatorios y con el fin de las LEFIs mediante, los bancos tendrán recién una ventanilla de liquidez en la próxima licitación del Tesoro pautada el 13/8 (con liquidación el 18/8). En este marco, durante la jornada del jueves la necesidad de liquidez impulsó nuevamente la tasa del mercado al alza: la tasa de cauciones a 1 día tocó máximos de 44% TNA (venía promediando un 30% TNA); los instrumentos en pesos con vencimiento hasta octubre 3,9% TEM vs 3,5% TEM el miércoles; y la tasa PP interbancaria pasó de 45% TNA a 56% TNA.

Así las cosas, siguen presente las condiciones para que la volatilidad de tasas persista. En un contexto de menor liquidez, un cronograma de licitaciones que luce “lejano” para las necesidades inmediatas y un mercado aun adaptándose, la volatilidad en las tasas seguirá diciendo presente y el BCRA seguirá realizando intervenciones puntuales, aunque menos sistemáticas que las vistas tras el desarme de las LEFIs.

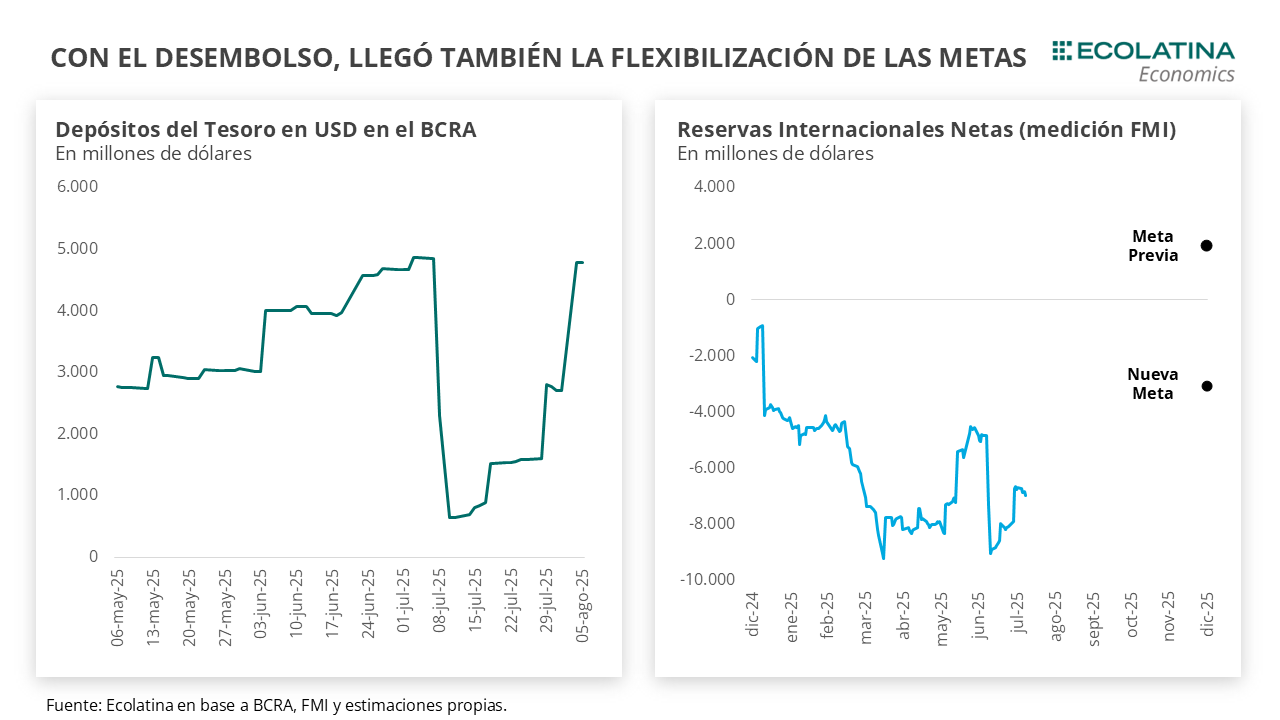

En otro orden, el lunes ingresó el desembolso del FMI. Los depósitos del Tesoro en el BCRA en moneda dura crecieron en USD 2.075 M, impulsando las Reservas Brutas de USD 41.034 M el viernes 1/8 al USD 43.039 M al 4/8. No obstante, desde dicha fecha a hoy las Reservas cayeron cerca de USD 900 M al cerrar en USD 42.144 M en la jornada de hoy, en lo que creemos se debe al pago por intereses por USD 800 M que debíamos pagarle al Fondo a comienzos de agosto y a movimientos de encajes.

La aprobación vino con una fuerte modificación de las metas tras el incumplimiento de junio. La más importante se desprende en la reducción de la acumulación por USD 5.000 M para 2025 y otros USD 2.000 M extras para 2026, trasladándose dichas exigencias hacia 2027, algo para nada trivial teniendo en cuenta las dificultades que presentan los años electorales.

Asimismo, se eliminaron los ajustadores que utiliza el organismo para computar ingresos de divisas por préstamos en moneda dura. Concretamente, en la medición previa los préstamos del Gobierno con los agentes privados sumaban a la meta una vez se supere el umbral de USD 1.500 M. Como resultado, el REPO entre el Central y bancos internacionales de comienzos de junio por USD 2.000 M ahora impacta de pleno en la meta (antes era sólo USD 500 M). Producto de esto, la exigencia de acumulación para cumplir las metas hasta finales de 2025 estaría próxima a los USD 4.000 M, las cuales podrían obtenerse mediante el mercado cambiario, colocaciones de BONTE, REPOs, etc.

Por último, y no menos importante, ahora las revisiones pasarán a ser semestrales en lugar de trimestrales. De esta forma, con el nuevo diagrama no hay una revisión con el organismo en medio de las elecciones de octubre (estaba estipulado para esa fecha), algo no menor ya que evita un factor extra de incertidumbre. Por ende, la próxima revisión está pautada para el próximo 23 de enero de 2026 y la siguiente para finales de julio del mismo año.

A modo de cierre, más allá del reacomodamiento y el cumplimiento de las metas, es importante que el Gobierno muestre cada vez más contundencia en la dirección por recuperar las Reservas del BCRA, factor elemental para reducir el riesgo país y retornar a los mercados financieros en 2026 para afrontar un abultado umbral de vencimientos en dólares.

Retrocede el dólar oficial

El dólar spot finalizó en $1.326 (-2,8% semanal) en medio de una tenue recuperación de la liquidación del sector agropecuario y mayores posturas de carry. Por otro lado, las Reservas Brutas finalizaron en la zona de los USD 42.000 M impulsadas por el desembolso del FMI. Por su parte, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG se encontrarían en un leve rojo por USD 100 M (aunque mejorando a +USD 7.300 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron a la baja. En números, el dólar minorista bajó 2,8% ($1.337) respecto al viernes de la semana anterior, el dólar MEP descendió en igual cuantía ($1.328), el dólar CCL medido en CEDEARs bajó 2,1% ($1.338) y el blue cayó un leve 0,7% ($1.325). Como resultado, la brecha cambiaria promedio finalizó en la zona del 0%.

Los futuros de dólar bajan

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de agosto a octubre bajaron 1,8%, y aquellos con vencimiento desde noviembre lo hicieron en 0,6%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 5,6% para el trimestre agosto-octubre, y promedia un 13,5% para el trimestre siguiente.