Queda atrás una semana de relativa tranquilidad en el plano cambiario-monetario. El tipo de cambio detuvo la tendencia alcista y perforó por algunas ruedas los $1.400, finalizando hoy en $1.400 (-1,1% semanal).

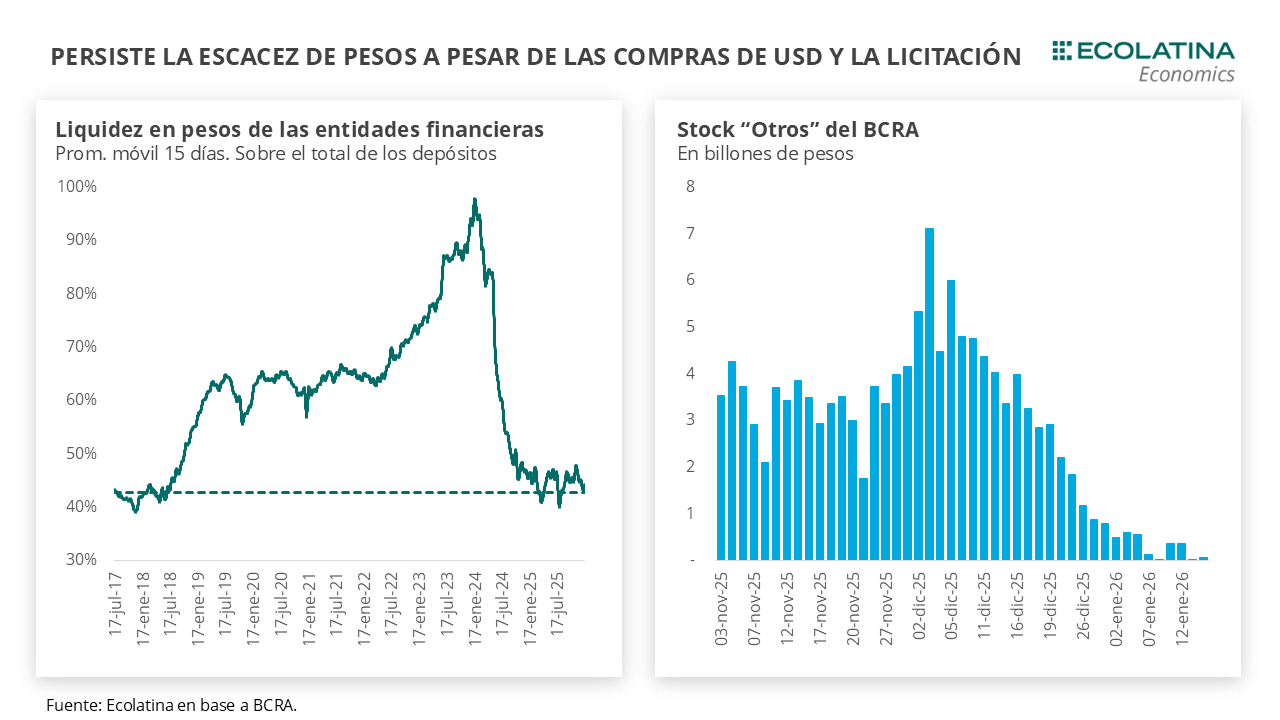

El comportamiento del dólar se da en un contexto de mayor liquidez en pesos en el mercado, lo que inclinó al Tesoro a absorber $0,8 bn mediante el rollover obtenido en la licitación de la semana. Asimismo, la relativa calma cambiaria se da en medio de un dólar global apreciándose y monedas emergentes cayendo, producto de los vaivenes en torno al conflicto bélico en Medio Oriente. Respecto a esto, el conflicto abre un trade-off para Argentina: un shock positivo producto de un mayor precio de las commodities, pero una potencial complicación en el frente financiero en caso de un sostenimiento de las tensiones que afecte la inflación, los flujos y la tasa de interés internacional.

En suma, la resolución del conflicto es importante para el programa financiero del Gobierno. Un potencial contexto global de menores flujos hacia emergentes y tasas de interés más elevadas aleja un necesario retorno a los mercados internacionales de deuda, y obligaría al equipo económico a recostarse en mayor medida en los argendólares (emisión local de deuda en dólares) para conseguir el financiamiento necesario y robustecer las perspectivas de Reservas del BCRA.

Queda atrás una semana de relativa tranquilidad en el plano cambiario-monetario. El tipo de cambio detuvo la tendencia alcista y perforó por algunas ruedas los $1.400, finalizando hoy en $1.400 (-1,1% semanal). De esta forma, la distancia al techo de la banda se amplió al 16%.

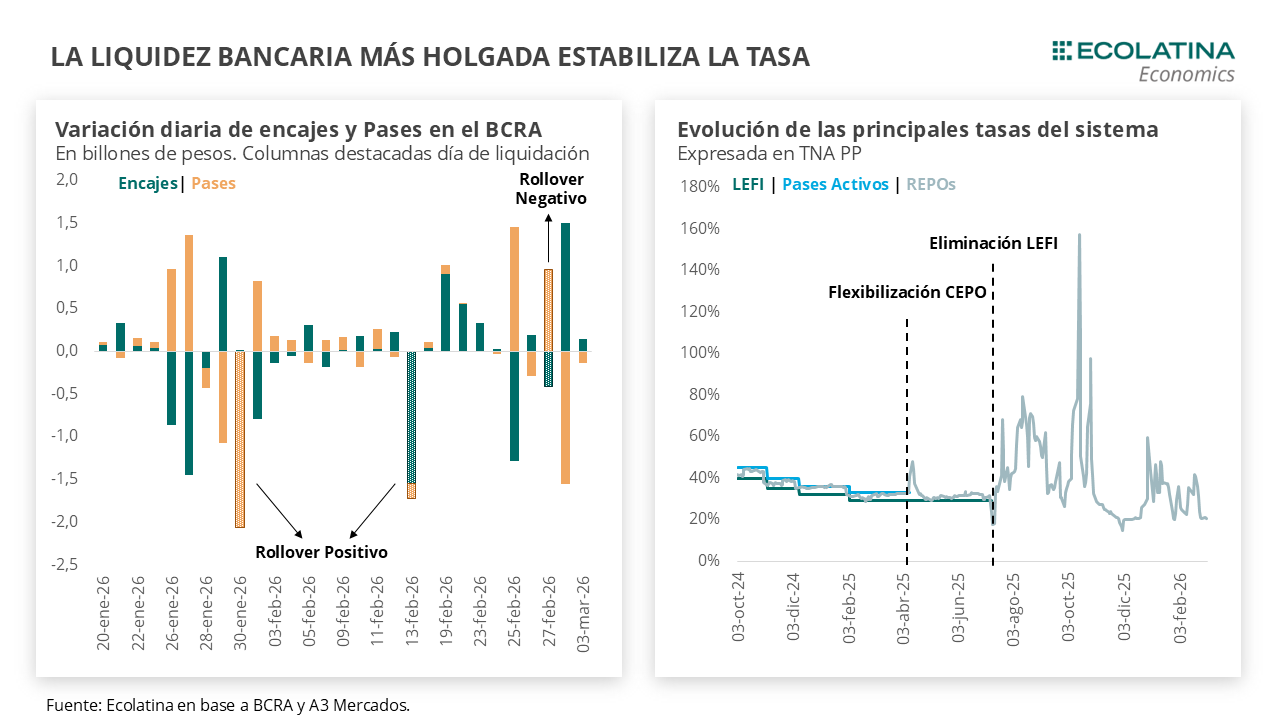

Esta situación cambiaria se da en el marco de una liquidez bancaria más holgada, que determinó que Finanzas inicie marzo con un rollover del 108%. La licitación se perfilaba a priori hacia un rollover por encima del 100%, producto de los instrumentos ofrecidos por Finanzas (volvió a ofrecer tasa fija y TAMAR) y una liquidez en pesos que había crecido desde mediados de febrero a raíz de la última licitación de dicho mes (donde se inyectó $0,5 bn) y las intervenciones en el mercado secundario del BCRA.

En números, los Pases de los bancos con el BCRA se ubicaban en $3 bn al 11 de marzo (un día antes de la licitación) y las obligaciones de encajes bancarios se encontraban relativamente en línea. De esta forma, cuando tenga lugar la liquidación de la subasta el próximo lunes 16 el Tesoro retirará del mercado $0,8 bn, lo que no introduciría presiones sobre la liquidez (y por tanto las tasas) ya que estimamos que el colchón de liquidez bancario vía Pases se mantendrá por encima de $1 bn (mayor al registrado en gran parte de febrero).

Yendo al detalle de la licitación, cerca del 25% del total adjudicado se concentró en instrumentos a tasa fija capitalizable (LECAP/BONCAP), con vencimientos entre mayo y septiembre de 2026 y TEMs en torno al 2,5–2,6%, destacándose la S15Y6 que explicó la mayor parte de las colocaciones a tasa fija. Por su parte, los instrumentos CER explicaron alrededor del 63% de la colocación, con vencimientos que se extendieron hasta junio de 2028 y TIREAs que fueron desde 0,37% en el tramo corto hasta 8,7% en el tramo largo, mostrando una demanda significativa por cobertura inflacionaria. Los instrumentos TAMAR concentraron cerca del 10% del total adjudicado, con márgenes de corte entre 3,01% y 4,72%, mientras que la demanda por dólar linked fue acotada, con colocaciones por aproximadamente $0,24 billones y TIREAs entre 5,1% y 6,35%.

Respecto al bono hard dólar (AO27), se adjudicó el cupo por USD 250 M a una TNA del 5,45% (vs 5,74% TNA en la primera licitación). De esta forma, el Tesoro podría cancelar los próximos vencimientos en USD sin recurrir al BCRA. Con datos al 10 de marzo, los depósitos en dólares alcanzan los USD 468 M. Asumiendo que Finanzas logrará colocar los USD 500 M de AO27 en marzo, los depósitos podrían alcanzar los USD 1.000 M y sería suficientes para compensar las obligaciones brutas con Organismos Internacionales por USD 830 M del mes. Incluso el cumplimiento podría ser más holgado en caso de producirse el desembolso pendiente por USD 1.000 M con el FMI y nuevos ingresos por parte de los mismos Organismos Internacionales.

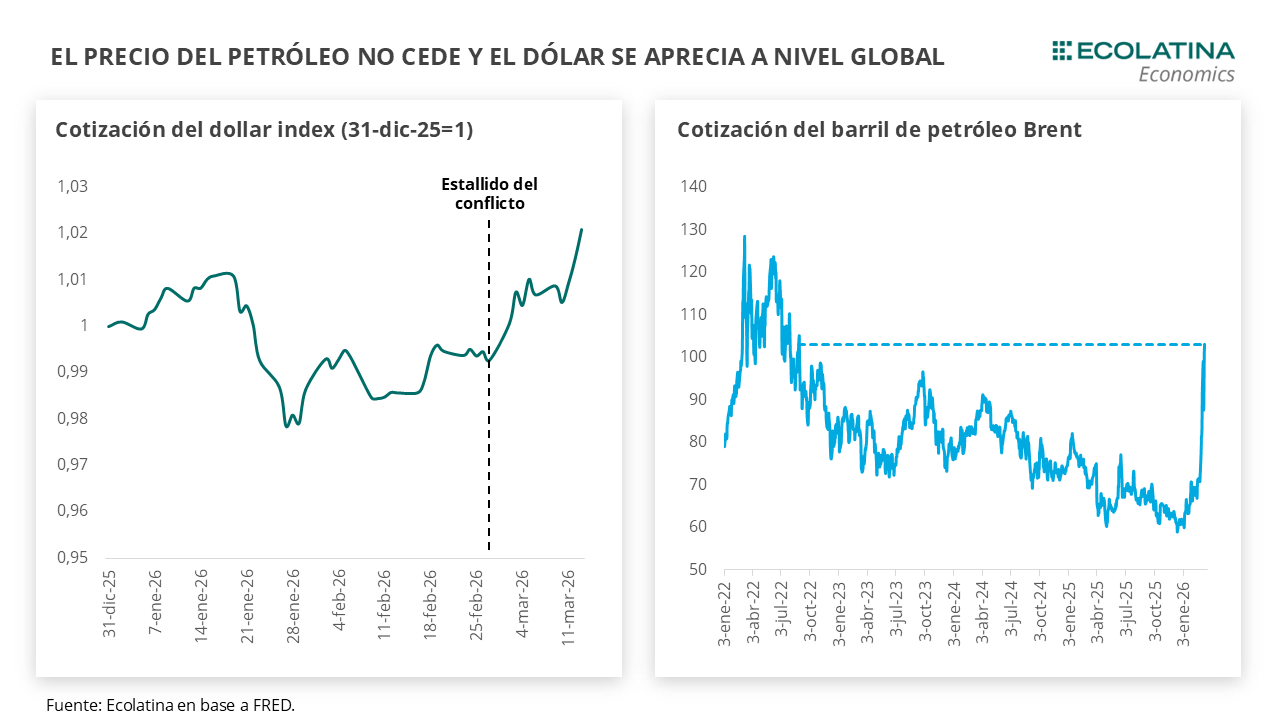

Volviendo al comienzo, la relativa tranquilidad en el plano cambiario es destacable en el marco de un mercado internacional convulsionado por el conflicto en Medio Oriente. Desde el comienzo de las tensiones, el mercado se ve cruzado por el vaivén discursivo y las acciones de los principales responsables, primando la incertidumbre respecto a la resolución que tendrá el conflicto, el cómo y su plazo.

En este contexto, el precio del petróleo retornó nuevamente a los 100 USD/por barril en la semana, la volatilidad en la bolsa norteamericana se disparó (el VIX se mantiene en los niveles más altos desde el Liberation Day a comienzos de abril del año pasado) y el dólar continúa actuando como un refugio global en detrimento de las monedas emergentes. Concretamente, desde el inicio del conflicto el dólar se apreció 2,2% (+0,4% esta semana), al tiempo que las monedas emergentes se depreciaron, con el Real brasileño (nuestro principal socio comercial) cayendo1,6%. Con un tipo de cambio local que se mantuvo relativamente estable y la aceleración de la inflación de los últimos meses, el tipo de cambio real profundizó la tendencia que presenta desde 2026 y se apreció 2,6% desde el estallido del conflicto (volvió a valores similares a los de junio de 2025).

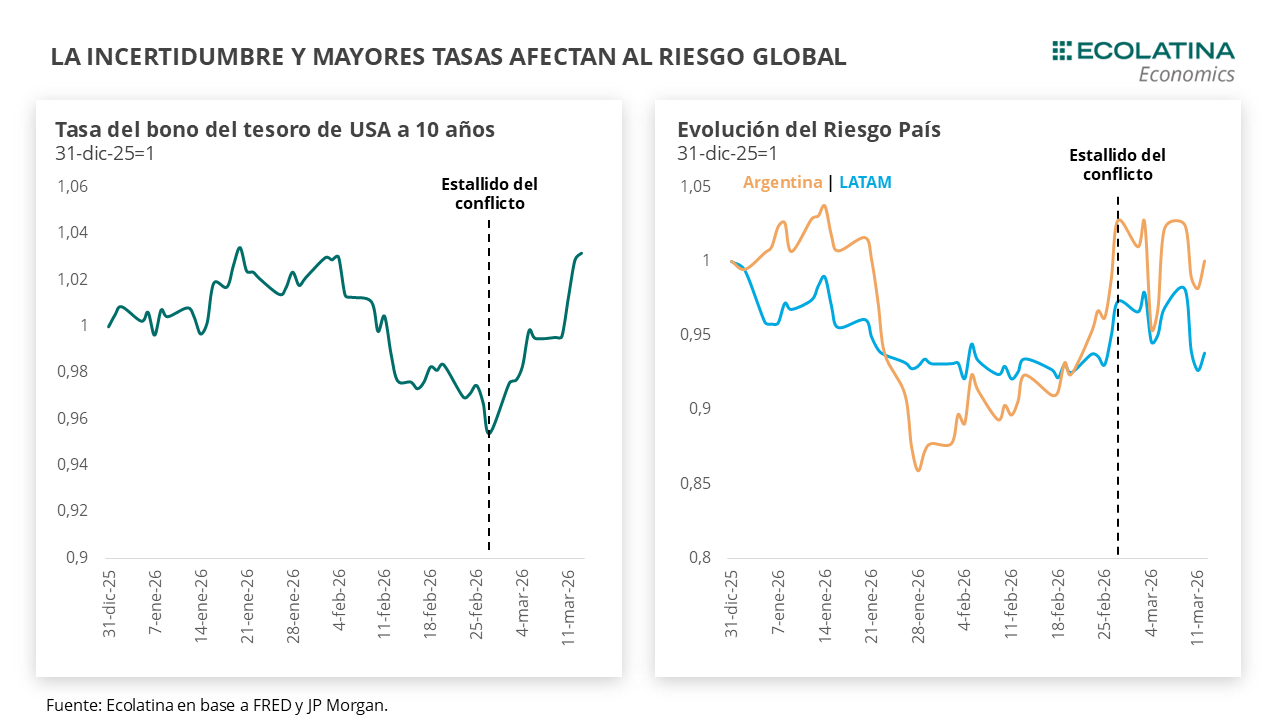

La cuestión de la incertidumbre sobre la resolución y derivaciones del conflicto no son triviales para Argentina. Si bien el precio del petróleo en particular y de las commodities en general (la soja en Chicago subió 4,8%) significan en el neto un shock positivo para el frente comercial del país, la cuestión pasa sobre el frente financiero. Concretamente, sobre los flujos internacionales y la disposición de financiamiento hacia emergentes, el impacto sobre el Riesgo País y el necesario rollover de vencimientos en moneda dura que requiere el Sector Público.

Es que el conflicto bélico se superpone a una economía norteamericana con varios frentes abiertos. Dejando a un lado los vacíos y las complejidades de las estadísticas fruto del shutdown, la marcha desinflacionaria está virtualmente estancada desde al menos mediados de 2025 (la tasa de inflación anualizada se alejó del 2% objetivo de la FED y se estabilizó en torno al 3%), la tasa de desempleo subió levemente en febrero, y la evolución anualizada del PIB del cuarto trimestre del 2025 se revisó fuertemente a la baja (0,7% desde 1,4%).

En este delicado balance de inflación y actividad que tendrá por delante el organismo, el shock inflacionario del precio de petróleo agrega mayores tensiones. El punto del conflicto será ver si existe una potencial resolución en el corto plazo que derive en un nuevo nivel del precio del petróleo (con virtuales consecuencias en la actividad de ser mucho mayor) y permiten pensar en un fogonazo inflacionario transitorio, o si el mismo se prolonga a un punto que implique que las autoridades se vean obligadas a considerar tomar cartas en el asunto (como en el shock inflacionario post-pandemia).

Por lo pronto, el mercado descuenta que ahora la FED no volverá a bajar la tasa de interés en 2026. Las tasas implícitas del mercado estiman que la Reserva Federal finalizará el año en el con la tasa en el rango actual de 3,50%-3,75%, mientras que el 27 de febrero (previo al inicio del conflicto) descontaba al menos 2 recortes hasta finales de año situándola en 3%-3,25%. Asimismo, la tasa de interés de los bonos del Tesoro norteamericano a 10 años (la tasa libre de riesgo) pasó del orden del 3,96% a 4,24% desde el estallido bélico, afectado por un dólar más demandado (un cambio de comportamiento que se ve desde al menos el 2022) seguramente por razones especulativas y de cobertura.

En suma, la resolución del conflicto es importante para el programa financiero del Gobierno. Un potencial contexto global de menores flujos hacia emergentes y tasas de interés más elevadas aleja un necesario retorno a los mercados internacionales de deuda, y obligaría al equipo económico a recostarse en mayor medida en los argendólares (emisión local de deuda en dólares) para conseguir el financiamiento necesario y robustecer las perspectivas de Reservas del BCRA.

Con todo, sólo el paso del tiempo irá clarificando los escenarios. Un buen balance para la economía local sería un precio de las commodities estableciéndose a un nivel superior al que exhibían previo al conflicto, y una inflación que se manifieste transitoriamente en la economía norteamericana y que permita pensar en un sostenimiento del sendero de bajas de tasas de interés.

Baja del dólar oficial

El tipo de cambio spot finalizó en $1.400 (-1,1% semanal). Por otro lado, el BCRA compró USD 295 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se ubicarían en terreno negativo por USD 300 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron mixtos: el dólar minorista bajó 1,4% ($1.416) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 se redujo 0,4% ($1.425), el blue cayó 0,4% ($1.410) y, por el contrario, el dólar CCL operado con CEDEARs subió 0,5% ($1.487). De esta forma, la brecha promedio finalizó en la zona del 3%.

Los futuros de dólar bajan

Los contratos a futuro del dólar acompañaron al movimiento del spot. En detalle, los contratos con vencimiento entre marzo a mayo bajaron 1,8% y aquellos con vencimiento desde junio 2026 descendieron 1,9%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +1,0%, +3,3% y +5,6% para marzo, abril y mayo, respectivamente.