|

|

|

|

|

|

RESUMEN SEMANAL ECOLATINA

|

|

|

|

|

|

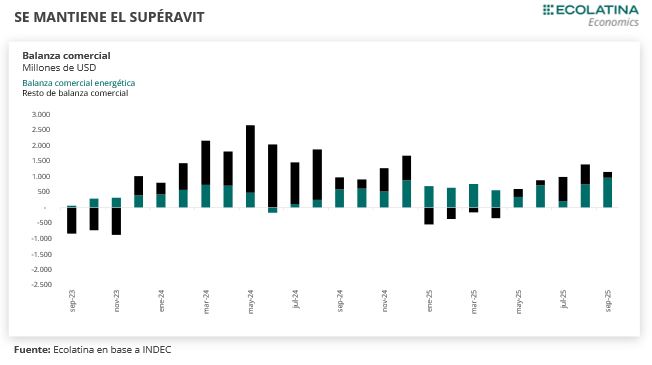

El saldo comercial fue de USD 2.498 M en noviembre, representando el saldo más elevado desde mayo del año pasado y acumulando 24 meses consecutivos de superávit comercial. De esta manera, restando un mes para que finalice el año, el superávit alcanzó USD 9.357 M hasta noviembre, mostrando una caída de -45,7% i.a. respecto al acumulado del año anterior.

Por último, el índice de términos del intercambio, calculado como el cociente entre el índice de precios de las exportaciones y el índice de precios de las importaciones, alcanzó un nivel de 139,3, lo que representó una caída de -3,5% i.a. De esta manera, si hubieran prevalecido los precios de noviembre de 2024, el saldo comercial habría registrado un superávit de USD 2.776 M. A diferencia de lo que ocurrió durante el año, durante este mes el país registró una pérdida en los términos del intercambio por USD 289 M.

En suma, el resultado comercial mantendrá el superávit en el acumulado del año, aunque con una importante caída respecto al resultado del año anterior. De esta forma, estimamos que el saldo comercial se ubique levemente por encima de los USD 10.000 M en el acumulado de 2025.

El saldo comercial fue de USD 2.498 M en noviembre, representando el saldo más elevado desde mayo del año pasado y acumulando 24 meses consecutivos de superávit comercial. De esta manera, restando un mes para que finalice el año, el superávit acumulado alcanzó USD 9.357 M hasta noviembre.

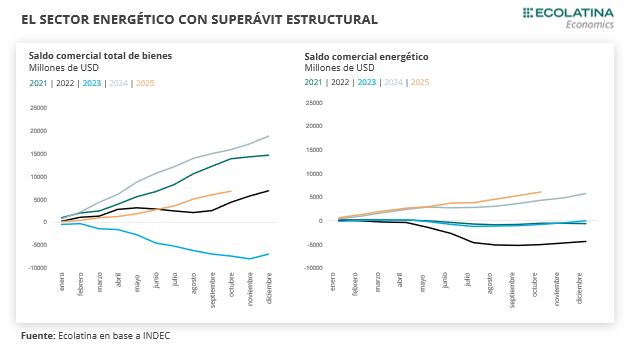

Al interior, la balanza comercial energética nuevamente mantuvo el superávit: las exportaciones fueron USD 1.008 M (+52,8% i.a.), mientras que las importaciones fueron de USD 149 M (+12,9% i.a.). De esta manera, el saldo comercial energético fue de USD 859 M en el mes y acumuló USD 6.911 M en el acumulado hasta noviembre.

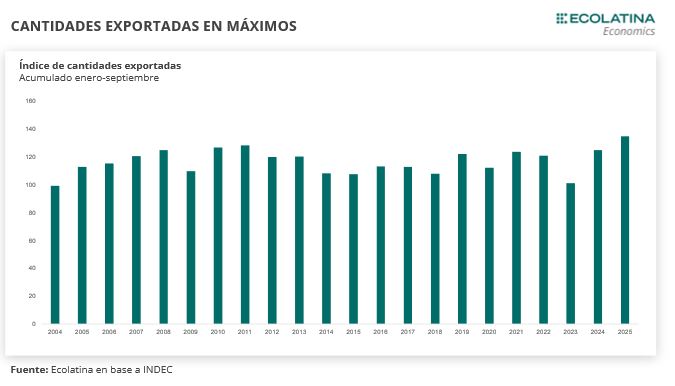

Por un lado, las exportaciones fueron USD 8.096 M, exhibiendo una suba de 24,1% i.a. Además, mostraron un crecimiento mensual de 12% en términos desestacionalizados -mostrando niveles máximos para la serie desestacionalizada desde el año 1996, al inicio de la serie- y una suba de 28,0% i.a. en las cantidades exportadas (con precios con una caída de -3,0% i.a.). Al igual que lo observado durante este año, cabe destacar que las cantidades de las exportaciones se mantienen en niveles máximos de las últimas décadas al observar el acumulado de enero-noviembre.

Al interior, destacó la mejora en las exportaciones de Productos Primarios (PP), que subieron 87,1% i.a. en el mes (USD 2.016 M). El crecimiento se explicó por unas cantidades que subieron 92% i.a. (y precios levemente con caída, -2,6% i.a.). El elevado crecimiento de este rubro -y de manera más general de la suba desestacionalizada de las exportaciones totales- tiene su correlato con la política implementada de la quita transitoria de retenciones para los granos (hasta alcanzar un monto de USD 7.000 M) llevada a cabo en septiembre, donde si bien las operaciones fueron realizadas en ese mes -dado que el cupo se acabó rápidamente-, el impacto se mantiene en la medida que se concretan los envíos.

Por su parte, le siguió la mejora en las Manufacturas de Origen Industrial (MOI) por USD 2.318 M (+14,5% i.a.), mientras que las Manufacturas de Origen Agropecuario (MOA) mostraron un desempeño estable respecto al año anterior por USD 2.754 M (-0,4% i.a.).

Cabe destacar también que la mejora de las exportaciones en el mes se explicó también por el incremento de las ventas externas hacia China, que ya acumuló tres meses consecutivos ubicándose como el principal destino de las exportaciones (algo que no fue la regla en el acumulado del año, ubicando a Brasil como principal destino). En números, las exportaciones fueron USD 1.317 M en el mes, representando una suba de 274,5% i.a. e impulsado por la quita transitoria de retenciones mencionado anteriormente.

Por su parte, las importaciones fueron USD 5.598 M, trepando 6,6% i.a. en noviembre, explicado por una suba de 6,1% i.a. en términos de cantidades y 0,4% i.a. en precios. A diferencia de las exportaciones, cayeron -6,9% en términos desestacionalizados. En este sentido, se puede entrever una fuerte desaceleración de las compras externas (consolidado con una caída mensual) en contraste a los meses previos, posiblemente afectado por un mal desempeño de la actividad económica durante noviembre -en este sentido, el índice líder y otros indicadores adelantados de actividad económica, como patentamientos, producción de vehículos, índice construya, mostraron una caída en el anteúltimo mes del año-. Además, durante el periodo de ruido electoral, pudo jugar cierto impacto de adelantamiento de importaciones que se revirtió en los meses posteriores.

En este marco, se acentuó lo que venimos observando los meses previos: las mejoras más significativas se observan en los rubros de importaciones vinculados al consumo, mientras que los rubros vinculados al proceso de producción mostraron subas más acotadas, o incluso caídas.

En detalle, las mejoras interanuales más pronunciadas, principalmente vinculadas a rubros de consumo, fueron el rubro Resto (USD 99 M, +240,6% i.a.), explicado principalmente por el incremento de los envíos puerta a puerta, mientras que Vehículos automotores de pasajeros mostró un saldo de USD 510 M (+68,1% i.a.) y bienes de consumo mostró un saldo de USD 916 M (+23,9% i.a.). Por su parte, los bienes de capital mostraron un incremento de 13,1% i.a. (USD 1.054 M), mientras que mostraron caídas interanuales los Bienes intermedios (USD 1.789 M, -4,1% i.a.) y Piezas y accesorios (USD 1.081 M, -13,4% i.a.) como consecuencia de un desempeño acotado de rubros vinculados a la producción local.

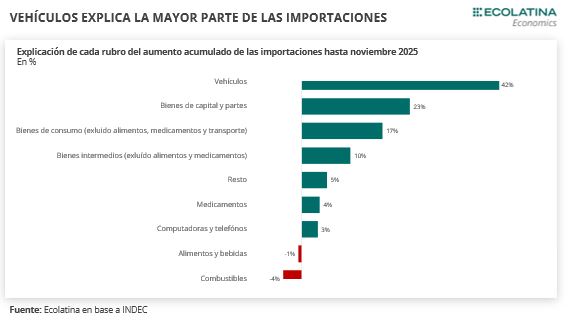

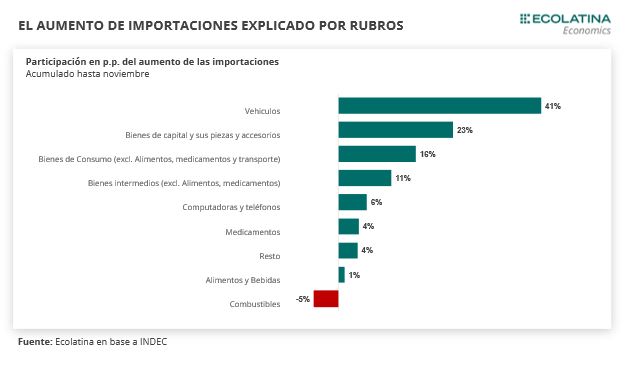

Realizando un análisis de la mejora en el acumulado del año de las importaciones, se observa como el rubro Vehículos explicó la mayor parte del crecimiento interanual (42%), seguido de bienes de capital y partes (23%). Además, cabe mencionar como el rubro “resto” explicó el 5% del crecimiento de las importaciones, cobrando una importante relevancia en contraste a años previos en la medida que se flexibilizaron las restricciones a la entrada de bienes finales.

Por último, el índice de términos del intercambio, calculado como el cociente entre el índice de precios de las exportaciones y el índice de precios de las importaciones, alcanzó un nivel de 139,3, lo que representó una caída de -3,5% i.a. De esta manera, si hubieran prevalecido los precios de noviembre de 2024, el saldo comercial habría registrado un superávit de USD 2.776 M. A diferencia de lo que ocurrió durante el año, durante este mes el país registró una pérdida en los términos del intercambio por USD 289 M.

Durante diciembre, posiblemente veamos un escenario similar al observado en noviembre. Por un lado, un contexto recesivo en determinadas ramas industriales continuará impactando sobre las importaciones vinculadas a la producción, sumado a que la relativa estabilidad y previsibilidad cambiaria (recientemente, con el anuncio sobre la actualización al ritmo de la inflación de las bandas cambiarias) podrían disminuir el efecto “incentivo” a adelantar compras externas. En este sentido, estimamos que las importaciones continúen creciendo, pero desacelerando su ritmo de mejora en el corto plazo.

Por el lado de las ventas externas, posiblemente se vea un efecto residual del efecto de la quita de retenciones transitorias, que continuaría impactando al menos marginalmente sobre las exportaciones de diciembre. En este sentido, el 9 de diciembre el Gobierno anunció la baja permanente en las alícuotas de los derechos de exportación: la soja pasa de 26% a 24% y subproductos de 24,5% a 22,5%, trigo y cebada disminuyen de 9,5% a 7,5%, maíz y sorgo de 9,5% a 8,5% y girasol de 5,5% a 4,5%. Esta medida se da en un contexto de menores liquidaciones actuales dado el adelantamiento previo, y busca dar la señal de mejora de la competitividad del sector, buscando mejorar el precio efectivo y acelerar las ventas durante el comienzo de 2026. Además, también cabe destacar que prepara el terreno para una cosecha de trigo que viene siendo récord.

Con todo, el resultado comercial arrojará un superávit superior a USD 10.000 M en 2025. Si bien es un número inferior al del año pasado, es un valor que supera lo esperado algunos meses atrás por el consenso del mercado.

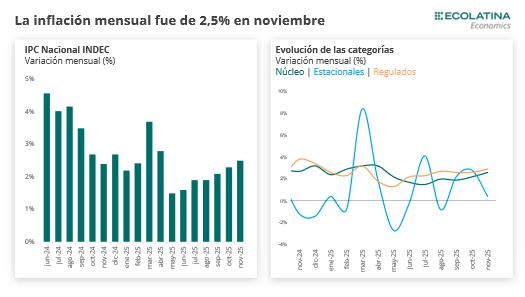

El IPC Nacional de INDEC trepó 2,5% mensual en noviembre, acelerándose 0,2 p.p. respecto al dato de octubre y acumulando cuatro meses consecutivos de aceleración. De esta forma, la inflación fue de 27,9% hasta noviembre y la variación interanual se ubicó en 31,4% i.a.

En diciembre, será clave seguir monitoreando el posible impacto de la aceleración del precio de la carne vacuna (al menos habrá un efecto arrastre) y frutas cítricas sobre la inflación de alimentos en un contexto de mayor demanda por las fiestas. Dicho esto, de existir una leve aceleración en el último mes del año, sería por factores puntuales y transitorios, lo cual sostiene la expectativa de iniciar un nuevo año bajo un sendero de desinflación.

Estimamos que la desinflación continuaría su rumbo en 2026, aunque de manera más lenta, donde podría continuar iniciando con “2%” en el corto y difícilmente perfore el “1%” mensual durante los meses de 2026. Durante el año entrante, el objetivo de acumular reservas internacionales podría chocar con el de reducir la inflación, por lo que el proceso de desinflación podría ser más lento. De todas maneras, al equilibrio fiscal y monetario probablemente se le sumen en ancla salarial y un intento de mayor estabilidad en el tipo de cambio (vía ingreso de USD financieros), lo cual podría ayudar a moderar las expectativas inflacionarias y reducir la inercia.

El IPC Nacional de INDEC trepó 2,5% mensual en noviembre, +0,2 p.p. respecto al dato de octubre y acumulando cuatro meses consecutivos de aceleración. De esta forma, la inflación acumuló 27,9% hasta noviembre y la variación interanual se ubicó en 31,4% i.a.

En cuanto a las categorías, el IPC Regulados trepó 2,9% en el mes (+29,9% acumulado), como consecuencia de la actualización de las tarifas de electricidad y gas (+4,4% a nivel nacional).

Por otro lado, el IPC Núcleo, que excluye los datos de precios regulados y estacionales, treparon 2,6% en el mes, desacelerándose 0,4 p.p. respecto al dato del mes pasado y acumulando 29,2% hasta noviembre. Al interior, resaltó la aceleración del precio de la carne (+6,2% a nivel nacional): sin la evolución de esta categoría, el IPC general hubiese subido 2,3% y el IPC Núcleo un 2,1%.

Por último, el IPC Estacionales subió 0,4% en el mes (+16,1% acumulado) y ubicándose 11,7 p.p. por debajo del nivel general. Al interior, destacó la caída de verduras (-5,2%), mientras que prendas de vestir mostró un mínimo incremento (+0,3%). En este sentido, el IPC general sin estacionales se ubicó en 2,7% en el mes de noviembre.

En términos de bienes y servicios también se mantuvieron las diferencias, aunque más acotadas que meses previos: los primeros treparon 2,3%, mientras que los servicios subieron un 2,9%.

En cuanto a las divisiones, la de mayor aumento fue Vivienda, agua, electricidad, gas y otros combustibles (+3,4%), como consecuencia del ajuste en las tarifas de electricidad. Luego, le siguió Transporte (+3,0%) como consecuencia de la aceleración en adquisición de vehículos (+3,9%) y combustibles (+3,6%), mientras que Alimentos y bebidas no alcohólicas (+2,8%) también mostró una aceleración como consecuencia de la aceleración en la carne vacuna (carnes y derivados trepó 6,2% a nivel nacional) y frutas (+8,5%), aunque compensado por la caída en verduras (-5,2%). A diferencia, la menor evolución se observó en Prendas de vestir y calzado (+0,5%) por cuestiones estacionales.

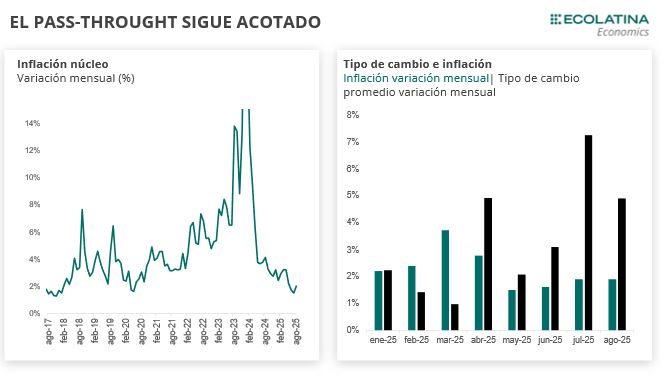

Faltando un mes para que finalice el año, se puede observar cómo existió un acotado pass-through de la corrección del tipo de cambio real durante este 2025. En detalle, el tipo de cambio mostró una variación promedio de 4,3% en el periodo abril-noviembre (mes a partir del que se implementó el nuevo esquema de bandas), mientras que los precios de los bienes y la inflación núcleo -teóricamente más sensibles a la variación del tipo de cambio- también mostraron un traspaso acotado: los primeros tuvieron una variación promedio de 1,8% en el periodo, mientras que el IPC núcleo un 2,2% promedio.

El hecho que toda la incertidumbre cambiaria en el semestre electoral solo haya significado una leve aceleración en la inflación se explica por varios motivos: (i) Un esquema de políticas macroeconómicas que continuó alineando expectativas por medio de una política fiscal y monetaria más restrictiva; (ii) La apertura comercial le redujo el margen a los productores nacionales en la medida que comenzaron a competir con productos importados, y (iii) El menor consumo y demanda redijo la posibilidad de que las empresas trasladen los mayores costos a los precios finales, resignando márgenes de ganancia.

En diciembre, será clave seguir monitoreando el posible impacto de la aceleración del precio de la carne vacuna (al menos habrá un efecto arrastre) y frutas cítricas sobre la inflación de alimentos en un contexto de mayor demanda por las fiestas. Dicho esto, de existir una leve aceleración en el último mes del año, sería por factores puntuales y transitorios, lo cual sostiene la expectativa de iniciar un nuevo año bajo un sendero de desinflación.

Por este motivo, estimamos que la desinflación continuaría su rumbo en 2026, aunque de manera más lenta, donde podría continuar iniciando con “2%” en el corto y difícilmente perfore el “1%” mensual durante los meses de 2026. Durante el año entrante, el objetivo de acumular reservas internacionales podría chocar con el de reducir la inflación, por lo que el proceso de desinflación podría ser más lento. De todas maneras, al equilibrio fiscal y monetario probablemente se le sumen en ancla salarial y un intento de mayor estabilidad en el tipo de cambio (vía ingreso de USD financieros), lo cual podría ayudar a moderar las expectativas inflacionarias y reducir la inercia.

El saldo comercial fue de USD 800 M en octubre, acumulando 23 meses consecutivos de superávit. De esta forma, hasta el décimo mes del año alcanzó un saldo por USD 6.846 M, mostrando una caída de -57% i.a. respecto al acumulado del año anterior.

El superávit energético fue USD 708 M en el mes, acumulando USD 7.473 M hasta octubre. Al interior, las exportaciones fueron USD 913 M (+12,8% i.a.) y USD 9.017 M (+12,8% i.a.) acumulado, mientras que las importaciones fueron USD 205 M (+3,1% i.a.) y USD 2.951 hasta el décimo mes (-19,7% i.a.).

Con dos meses para finalizar el año, estimamos que el sector externo finalice 2025 con un saldo comercial acumulado en torno a los USD 8.000 M, representando una caída de casi la mitad respecto al acumulado del año anterior.

El saldo comercial fue de USD 800 M en octubre, acumulando 23 meses consecutivos de superávit comercial. De esta forma, hasta el décimo mes del año alcanzó un saldo superavitario por USD 6.846 M, aunque mostrando una caída de -57% i.a. respecto al acumulado del año anterior (cuando había acumulado USD 15.969 M).

Haciendo foco en el frente energético, el superávit de este rubro fue de USD 708 M en el mes, acumulando USD 7.473 M hasta octubre. Al interior, las exportaciones fueron USD 913 M (+12,8% i.a.) y USD 9.017 M (+12,8% i.a.) acumulado, mientras que las importaciones fueron USD 205 M (+3,1% i.a.) y USD 2.951 hasta el décimo mes (-19,7% i.a.). Este sector exige seguirlo de cerca dado que se ubica como el nuevo rubro que mantendrá un superávit comercial de manera estructural.

Sin contar los años afectados por sequías, otro sector que desde hace décadas se ubica como estructuralmente superavitario es el vinculado al cultivo de soja. Puntualmente, en octubre mostró un saldo superavitario por USD 1.973 M, mostrando un crecimiento de 36,3% i.a. respecto al mismo mes del año anterior. En el acumulado del año alcanzó un saldo superavitario por USD 14.817 M. A diferencia, un ejemplo de un sector que suele mostrar un saldo deficitario es el vinculado al automotriz. Por caso, en octubre el sector mostró un déficit de USD -763 M, acumulando un saldo negativo de USD -7.528 M hasta octubre (e incrementándose respecto al acumulado del año anterior, que había sido USD -2.689 M).

Analizando puntualmente a las exportaciones, fueron USD 7.954 M (+13,1% i.a.) en octubre, acumulando USD 71.487 M (+8,1% i.a.). Además, mostraron un crecimiento de 13,9% i.a. en cantidades (con caída en los precios de -0,7% i.a.). Destaca que las cantidades de las compras externas se encuentran en niveles máximos de las últimas décadas al observar el acumulado de enero-octubre. Por otro lado, mostraron una leve caída en términos mensuales (-1,7%).

Respecto a los rubros, los productos primarios fueron USD 1.906 M (+63,8% i.a.), mostrando un crecimiento de las cantidades por 71,0% i.a. (con precios con caída por -4,3% i.a.). En este sentido, la mejora tan pronunciada continuó siendo explicada por la quita de retenciones transitorias a los granos que se llevó a cabo en septiembre. Por caso, en términos de cantidades en octubre aumentaron un 1053,7% i.a. las ventas externas de porotos de soja. Por otro lado, las manufacturas de origen industrial fueron USD 2.351 M (+8,1% i.a.), mientras que las manufacturas de origen agropecuario alcanzaron USD 2.783 M (-3,5% i.a.).

Las importaciones fueron USD 7.154 M, trepando 16,9% i.a. en octubre. A su vez, subieron 21,3% en términos de cantidades (-0,3% i.a. en precios). Respecto al mes anterior, mostraron una caída de -2,3% en términos desestacionalizados.

Como en los meses pasados, el rubro con mayor incremento fue resto de importaciones, que trepó 236,6% i.a. en el mes (USD 98 M) como consecuencia de los servicios postales puerta a puerta. Por otro lado, vehículos treparon USD 545 M (+69,2% i.a.) y los bienes de consumo un USD 1.194 M (+48,8% i.a.).

Por otro lado, los bienes de capital mostraron un saldo de USD 1.340 M (+20,0% i.a.), los bienes intermedios subieron USD 2.372 M (+5,7% i.a.), mientras que las piezas y accesorios para bienes de capital un USD 1.400 M (-0,6% i.a.), todos rubros con mejoras menos pronunciadas y que están asociados al proceso de producción.

En lo que respecta al acumulado del año, se observa como el rubro de vehículos explicó la mayor parte de la mejora de las importaciones (explicando el 41%), mientras que le siguió bienes de capital y piezas (23%) y bienes de consumo (16%).

Por último, el índice de términos del intercambio, calculado como el cociente entre el índice de precios de las exportaciones y el índice de precios de las importaciones, alcanzó un nivel de 141,7, lo que representó una suba de 1,7% i.a. De esta manera, si hubieran prevalecido los precios de octubre de 2024, el saldo comercial habría registrado un superávit de USD 683 M. Así, se puede ver que el país registró una ganancia en los términos de intercambio de USD 137 M.

Con dos meses para finalizar el año, estimamos que el sector externo finalice 2025 con un saldo comercial acumulado en torno a los USD 8.000 M, representando una caída de casi la mitad respecto al acumulado del año anterior.

En este sentido, estimamos que en noviembre nuevamente las exportaciones de soja impulsen las exportaciones totales, tal como sucedió en los últimos dos meses. Según la Bolsa de Comercio de Rosario, el total despachado de poroto de soja alcanzaría un récord de los últimos diez años en el acumulado del año. Puntualmente en noviembre, se alcanzaría un récord histórico (superando las 2 mt) con China con el 94% de la participación, principalmente impulsado por la baja transitoria de los derechos de exportación, sumado a la mayor demanda de China como sustituto de Estados Unidos. Por el lado de las importaciones, estimamos que se mantenga una dinámica similar a la observada en los últimos meses: los rubros vinculados al consumo con mejoras interanuales más significativas.

En los próximos años, el principal foco se mantendrá en el sector energético, minero y agroindustrial, donde las proyecciones actuales estiman que seguirá aumentando la capacidad exportadora del país haciéndola en términos relativos menos dependiente de factores climáticos.

En octubre, el IPC Nacional fue de 2,3% mensual, mostrando una aceleración de 0,2 p.p. respecto al mes anterior y la variación más elevada desde abril. Pese a la aceleración mensual, la inflación acumuló 24,8% hasta octubre (la más baja para el mismo acumulado desde 2017, año en el cual acumuló 19,4% hasta el décimo mes) y de 31,3% en términos interanuales, representando la cifra anual más baja desde mediados de 2018.

En cuanto a las categorías, la mayor variación se vio en el IPC Estacionales (+2,8%, +0,6 p.p. respecto al mes anterior). Por su parte, los precios Regulados treparon 2,6% (al igual que en el mes anterior), mientras que los precios núcleo -que excluye los datos de precios regulados y estacionales y por ende están más asociados a los cambios en la coyuntura económica- treparon 2,2% en el mes, acelerándose 0,3 p.p. respecto al mes pasado.

En conjunto, estos factores harán que la inflación mensual del último bimestre inicie con “2%” al igual que lo observado en los últimos dos meses. Así, estimamos que la inflación ronde 30% en 2025, algo por encima de lo esperado hace algunos meses, pero reflejando una importante desaceleración respecto a 2024.

En octubre, el IPC Nacional fue de 2,3% mensual, mostrando una aceleración de 0,2 p.p. respecto al mes anterior y la variación más elevada desde abril. Además, se ubicó levemente por encima del Relevamiento de Expectativas de Mercado (REM), que esperaba una inflación del 2,2% para el mes. Pese a esto, la inflación acumuló 24,8% hasta octubre, siendo la más baja hasta el décimo mes desde 2017 (había alcanzado 19,4%), mientras que la interanual fue de 31,3% i.a., acumulando 18 meses consecutivos de desaceleración y representando el valor más bajo desde julio de 2018.

En cuanto a las categorías, la mayor variación se vio en los precios Estacionales (+2,8%, +0,6 p.p. respecto al mes anterior), explicado por la aceleración en frutas (+10,4% a nivel nacional), mientras que prendas de vestir y materiales también contribuyó por el cambio de temporada (+2,5%). Por su parte, los precios Regulados treparon 2,6% (al igual que en el mes anterior), explicado por el incremento en transporte público (+3,2% a nivel nacional), combustibles (+3,1%) y tabaco (+3,5%).

Por último, el IPC Núcleo -excluye los datos de precios regulados y estacionales y por ende están más asociados a los cambios en la coyuntura económica- trepó 2,2% en el mes, acelerándose 0,3 p.p. respecto al mes pasado. En el año, acumuló 25,8%, la variación más baja desde 2017 (que había acumulado 17,6% hasta octubre).

En términos de bienes y servicios, los primeros subieron 2,3%, mientras que los servicios un 2,5%. Ambos se aceleraron respecto al mes anterior (+0,3 p.p. y +0,2 p.p., respectivamente). Por su parte, en el acumulado se puede observar mejor la divergencia entre ambos grupos, con los servicios trepando por encima (+34,6%) y los bienes acumulando 20,6% hasta octubre.

En esta línea, si bien se mantiene la divergencia entre la evolución de bienes y servicios, esta tendió a desacelerarse en los últimos meses. Además, como se puede observar en el siguiente gráfico, también tendió a amesetarse el proceso de ajuste de precios regulados.

En cuanto a las divisiones, la de mayor aumento fue Transporte (+3,5%), como consecuencia en la aceleración de adquisición de vehículos (+4,4% a nivel nacional) y transporte público (+3,2%). Por su parte, Vivienda, electricidad, gas y otros combustibles (+2,8%) se explicó principalmente por el incremento en alquiler de la vivienda (+3,8% a nivel nacional). A diferencia, las divisiones con menor variación fueron Recreación y cultura (+1,6%) y Equipamiento y mantenimiento del hogar (+1,6%).

Esperamos que la inflación no se aleje de los valores de los últimos dos meses, en la zona del 2-2,5%. Esto se debe a que seguramente tenga lugar un aumento en el precio de la carne, que añadiría un combustible adicional a la inflación núcleo. La razón es que el precio mayorista de la carne vacuna en el Mercado de Cañuelas mostró una importante suba sobre fines de octubre (por caso, 14% en la última semana), que aún no fue traslada a los precios minoristas de octubre y tendría impacto sobre el cierre del año. Si bien los aumentos al mostrador no suelen ser tan lineales dado que también acompaña la dinámica del poder adquisitivo, la cercanía de las fiestas puede hacer que el efecto se sienta más temprano que tarde.

Por otro lado, el Gobierno anunció ajustes en las tarifas de gas y electricidad que rondarán 3-4% a nivel nacional en noviembre. Este otro factor también complicará el reinicio de la desaceleración considerando también los efectos de segunda ronda de los incrementos tarifarios. Finalmente, habrá que tener un ojo sobre el precio de las frutas cítricas (ya fuera de temporada) y verduras, en tanto puede haber escasez producto de las inundaciones en algunos sectores del país.

Por su parte, estimamos que el pass-through de la evolución del tipo de cambio oficial siga acotado e incluso con menor impacto, teniendo en cuenta que ya bajó significativamente la incertidumbre cambiaria, tras las elecciones y el respaldo del Tesoro con Estados Unidos. El sesgo restrictivo de la política monetaria del Gobierno y la continuidad del ancla salarial seguirán ayudando a contener la dinámica de los precios.

Todo esto implica que la inflación ronde 30% en 2025, algo por encima de lo esperado hace algunos meses, pero reflejando una importante desaceleración respecto a 2024. Una inflación mensual estabilizada en torno a 2% desde mayo sentará las bases para que estos guarismos continúen bajando el año entrante.

El saldo comercial fue de USD 921 M en septiembre. De esta manera, acumuló un superávit de USD 6.030 M hasta el noveno mes del año, mostrando una caída de -60% i.a. respecto al acumulado del año anterior.

Las exportaciones fueron USD 8.128 M en el mes de septiembre, exhibiendo una suba de 16,9% i.a., mientras que, las importaciones fueron USD 7.207 M, trepando 20,7% i.a. Cabe destacar que las cifras de septiembre de ventas y compras externas se ubicaron por encima del 90% de las estimaciones del Relevamiento de Expectativas del Mercado (REM), que estimaba una mediana de USD 7.352 M para las exportaciones de septiembre y un USD 6.456 M para las importaciones del mes.

En suma, el resultado comercial mantendrá el superávit en el acumulado del año, aunque con una importante caída respecto al resultado del año anterior. De esta forma, estimamos que el saldo comercial acumulado ronde los USD 8.000 M en el acumulado de 2025.

El saldo comercial fue de USD 921 M en septiembre, acumulando 22 meses consecutivos de superávit comercial. De esta manera, acumuló un superávit de USD 6.030 M hasta el noveno mes del año, mostrando una caída de -60% i.a. respecto al acumulado del año anterior.

La mejora se explicó por una aceleración tanto en las exportaciones como en las importaciones. Por un lado, las exportaciones fueron USD 8.128 M en el mes de septiembre, exhibiendo una suba de 16,9% i.a. Además, mostraron un crecimiento mensual de 1,3% en términos desestacionalizados y una suba de 16,5% i.a. en las cantidades exportadas (con precios con una leve suba de 0,3% i.a.). En esta línea, cabe destacar que las cantidades de las compras externas se encuentran en niveles máximos de las últimas décadas al observar el acumulado de enero-septiembre.

Además, las importaciones fueron USD 7.207 M, trepando 20,7% i.a. en septiembre. A su vez, subieron 10,1% en términos desestacionalizados y 21,3% en términos de cantidades (-0,3% i.a. en precios). Detrás de la aceleración en la mejora, se puede entrever cierto impacto en la mayor volatilidad del tipo de cambio, que en un contexto de mayor incertidumbre política pudo incrementar las expectativas de devaluación e incentivar al adelantamiento de importaciones.

Cabe destacar que las cifras de septiembre de ventas y compras externas se ubicaron por encima del 90% de las estimaciones del Relevamiento de Expectativas del Mercado (REM), que estimaba una mediana de USD 7.352 M para las exportaciones de septiembre y un USD 6.456 M para las importaciones del mes. En la misma línea, el dato de intercambio comercial argentino (que consiste en la suma de las importaciones y exportaciones) alcanzó USD 15.336 M en el mes, representando un máximo en los últimos tres años (desde agosto de 2022).

Al interior, la balanza comercial energética nuevamente explicó la mayor parte del superávit: las exportaciones fueron USD 967 M, mientras que las importaciones fueron de USD 191 M. De esta manera, el saldo comercial fue de USD 776 M en el mes, acumulando USD 5.367 M hasta el noveno mes del año, con exportaciones con un acumulado de USD 8.129 M, mientras que las importaciones fueron de USD 2.763 M hasta septiembre.

En lo que respecta al resto de los bienes, todos los grandes rubros de exportaciones mostraron una mejora interanual. Al interior, destacó la mejora en las exportaciones de Productos Primarios (PP), que subieron 43,0% i.a. en el mes (USD 2.025 M). Por su parte, le siguió la mejora en las Manufacturas de Origen Agropecuario (MOA) por USD 2.982 M (+11,2% i.a.) y las Manufacturas de Origen Industrial (MOI) por USD 2.155 M (+3,5% i.a.).

Además, cabe destacar que la mejora de las exportaciones en el mes se explicó principalmente por el incremento de las ventas externas hacia China. En detalle, el país asiático se ubicó como el principal destino de las exportaciones del mes (algo que no fue la regla en el acumulado del año, ubicando a Brasil como principal destino). En números, las exportaciones fueron USD 1.293 M en el mes, representando una suba de 201,7% i.a. y explicado principalmente por las mayores ventas de productos primarios (PP) en el contexto del anuncio de la quita de retenciones de manera transitoria de granos (hasta alcanzar un monto de USD 7.000 M). Con más detalle, los porotos de soja mostraron una mejora de 613,8% i.a. Por otro lado, cabe destacar que de todas formas la balanza con este país se mantuvo negativa por USD -523 M (con importaciones por USD 1.816 M, +31,3% i.a.).

Por el lado de las importaciones, la mayor parte de los rubros tuvo subas significativas. Al igual que en los meses pasados, el rubro con mayor incremento fue resto de importaciones, que trepó 376,1% i.a. en el mes (USD 109 M) como consecuencia de los servicios postales puerta a puerta. Por otro lado, los vehículos Automotores de pasajeros treparon USD 618 M (+68,6% i.a.), los bienes de capital mostraron un saldo de USD 1.577 M (+47,7% i.a.) y los bienes de consumo mostraron un saldo por USD 1.157 M (+45,7% i.a.). A diferencia, una mejora más moderada la tuvo bienes intermedios (USD 2.253 M, +1,6% i.a.), mientras que las Piezas y accesorios para bienes de capital (USD 1.302 M, -1,3% i.a.), rubros asociados al proceso de producción, que se pueden ver afectados por el contexto recesivo actual.

Por último, el índice de términos del intercambio, calculado como el cociente entre el índice de precios de las exportaciones y el índice de precios de las importaciones, alcanzó un nivel de 138,7, lo que representó una suba de 0,6% i.a. De esta manera, si hubieran prevalecido los precios de septiembre de 2024, el saldo comercial habría registrado un superávit de USD 872 M. De esta manera, se puede ver que el país registró una ganancia en los términos de intercambio de USD 51 M.

En lo que resta del año, se mantendrá el leve superávit comercial, que continuará siendo mayormente explicado por el resultado energético. En tal sentido, los últimos meses del año se ubican como no tan favorables en términos estacionales para las exportaciones del sector agropecuario sumado a que finalizó el efecto transitorio del adelantamiento de exportaciones por la quita de retenciones, aunque el tipo de cambio real más elevado podría continuar incentivando determinados rubros puntuales. Por otro lado, en las importaciones puede jugar un efecto contrapuesto: si bien la suba del tipo de cambio real puede actuar como desincentivo, el incremento de las expectativas de devaluación y el contexto de mayor incertidumbre política puede seguir jugando un efecto de “adelantamiento” de importaciones. Además, si bien se venía observando cierto estancamiento de la actividad económica, el último dato disponible mostró un crecimiento (+0,3% desestacionalizado) y la apertura al comercio puede seguir generando un efecto de mayor preponderancia por consumo importado en contraste al local.

En suma, el resultado comercial mantendrá el superávit en el acumulado del año, aunque con una importante caída respecto al resultado del año anterior. De esta forma, estimamos que el saldo comercial acumulado ronde los USD 8.000 M en el acumulado de 2025.

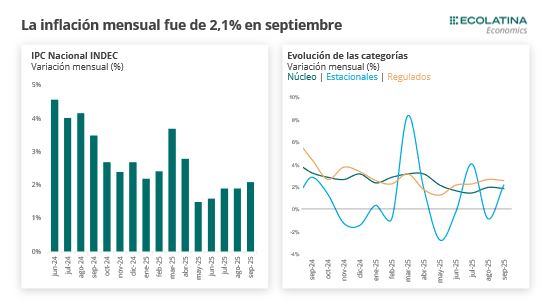

En septiembre, el IPC Nacional alcanzó el 2,1% mensual, mostrando una aceleración de 0,2 p.p. respecto al mes anterior y la variación más elevada desde abril. Además, se ubicó en línea para el relevamiento de expectativas del mercado (REM), que esperaba una inflación de 2,1% mensual para el mes. De esta manera, la inflación alcanzó una suma de 22,0% acumulado hasta septiembre y de 31,8% i.a.

En cuanto a las categorías, la mayor variación se vio en el IPC Regulados (+2,6%, – 0,1 p.p. respecto al mes anterior), mientras que los precios Estacionales subieron 2,2% en septiembre, tras caer -0,8% en agosto. Por último, el IPC Núcleo -excluye los datos de precios regulados y estacionales y por ende están más asociados a los cambios en la coyuntura económica- trepó 1,9% en el mes, desacelerándose 0,1 p.p. respecto al mes pasado.

Para octubre, estimamos que la inflación se ubique nuevamente por encima del 2%. El foco estará en la evolución del tipo de cambio y la expectativa sobre lo que pueda pasar con el esquema cambiario en los próximos meses, que determinará no solamente la dinámica de los precios en octubre sino también en el último trimestre del año.

En septiembre, el IPC Nacional alcanzó el 2,1% mensual, mostrando una aceleración de 0,2 p.p. respecto al mes anterior y la variación más elevada desde abril. Además, se ubicó en línea para el relevamiento de expectativas del mercado (REM), que esperaba una inflación levemente por encima del 2% para el mes. De esta manera, la inflación acumula 22% hasta septiembre y de 31,8% i.a., representando la cifra anual más baja desde mediados de 2018.

En cuanto a las categorías, la mayor variación se vio en el IPC Regulados (+2,6%, – 0,1 p.p. respecto al mes anterior), explicado por la aceleración en combustibles (+3,9%), mientras que también impactó el incremento en electricidad, gas y otros combustibles (+3,0%). Por otro lado, los precios Estacionales subieron 2,2% en septiembre, tras caer -0,8% en agosto. Al interior, resaltó la aceleración de frutas y verduras, donde ambas categorías treparon un 5,2%. Además, hay que destacar que indumentaria se ubicó por debajo de lo esperado en el inicio de temporada, ubicándose como la división con menor incremento (+1,1%).

Por último, el IPC Núcleo -excluye los datos de precios regulados y estacionales y por ende están más asociados a los cambios en la coyuntura económica- trepó 1,9% en el mes, desacelerándose 0,1 p.p. respecto al mes pasado. De esta forma, la inflación de este tipo de bienes se ubicó nuevamente por debajo de la evolución de la variación promedio del tipo de cambio oficial, que fue de 5,5%. Esto da cuenta de que el proceso inflacionario actual mantiene un pass-throught acotado (más en detalle, el tipo de cambio acumuló una suba de 14,5% en el punta-punta del segundo trimestre, mientras que la inflación subió 6,0% en el mismo periodo), como consecuencia de estar transitando un régimen inflacionario moderado, sumado a una mayor apertura comercial y caída en la actividad económica.

En términos de bienes y servicios se mantuvo la diferencia que se viene dando en los últimos meses: los primeros subieron 2,0%, mientras que los servicios un 2,3%. Esta diferencia se puede observar mejor en el acumulado del año: los bienes acumularon 17,9% hasta septiembre, mientras que los servicios treparon casi el doble en el mismo periodo (+31,2%).

En cuanto a las divisiones, la de mayor aumento fue Vivienda, agua, electricidad, gas y otros combustibles (+3,1%), como consecuencia de los incrementos en alquileres. En la misma línea se ubicó Educación (+3,1%), mientras que Transporte trepó 3,0%. A diferencia, Restaurantes y hoteles subió 1,1%.

Para octubre, estimamos que la inflación se ubique nuevamente por encima del 2%. El foco estará en la evolución del tipo de cambio y la expectativa sobre lo que pueda pasar con el esquema cambiario en los próximos meses, que determinará no solamente la dinámica de los precios en octubre sino también en el último trimestre del año.

Si bien las elecciones legislativas y la incertidumbre que generan como la ayuda de EEUU (que, hasta ahora, pareciera ser la intervención directa en el mercado local vendiendo dólares y un eventual swap por parte del Tesoro estadunidense), el hecho de que la economía se mantenga en un escenario de mayor volatilidad cambiaria no está implicando hoy en día un traslado significativo a precios. Parte de esto no sólo se debe al rol disciplinado de una mayor apertura comercial, sino que también está asociado a la restrictiva política monetaria del Gobierno, que junto a un ancla salarial activada (paritarias que todavía esperan una inflación mensual que “arranque con 1”) le ponen un límite a la demanda agregada.

Por este motivo, estimamos que la inflación ronde 30% en 2025, algo por encima de lo esperado hace algunos meses, pero reflejando una importante desaceleración respecto a 2024.

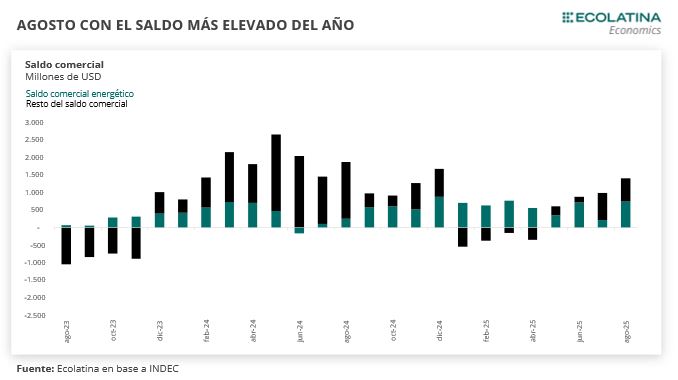

En agosto, el saldo comercial alcanzó USD 1.402 M, el superávit más alto del año. Al interior, el resultado se explicó por exportaciones por USD 7.865 M (+16,4% i.a.), representando también la suma más elevada del año, mientras que las importaciones alcanzaron unos USD 6.463 M (+32,4% i.a.), ubicándose en línea al promedio de los anteriores meses del año.

En el mes de agosto también existió una ganancia por los términos del intercambio, de 8,9% i.a. En tal sentido, si hubieran prevalecido los precios de agosto de 2024, el saldo comercial hubiera sido menor, alcanzando los USD 821 M. Dicho esto, se puede decir que el país registró una ganancia por los términos de intercambio de USD 581 M durante el mes.

En lo que resta del año estimamos que exista una desaceleración tanto de las exportaciones como de las importaciones. En tal sentido, serán meses desfavorables en términos estacionales para las exportaciones del sector agropecuario (la performance favorable y transitoria del sector en julio y agosto difícilmente se mantenga en septiembre). De esta manera, el principal foco estará en las exportaciones de energía, que mostrarán un desempeño positivo en lo que resta del año. Por otro lado, las importaciones podrían mostrar una desaceleración, en línea a la reciente suba del tipo de cambio real y un contexto más adverso en términos de actividad económica.

En agosto, el saldo comercial alcanzó USD 1.402 M, el superávit más alto del año, aunque resultó un 25% por debajo del resultado obtenido el mismo mes del año anterior. En el acumulado enero-agosto, el resultado alcanzó USD 5.071 M, exhibiendo una baja de -64% respecto al acumulado de 2024.

Al interior, el resultado se explicó por exportaciones por USD 7.865 M (+16,4% i.a.), representando la suma más elevada del año, mientras que las importaciones alcanzaron unos USD 6.463 M (+32,4% i.a.), ubicándose en línea al promedio de los anteriores meses del año.

La magnitud del superávit comercial de agosto se explicó tanto como por un abultado superávit del resultado energético, pero también por el resultado superavitario del resto de los bienes que componen la balanza.

Respecto al primero, las exportaciones del sector energético fueron USD 1.056 M en agosto (representando una suba de 40,6% i.a.), mientras que las importaciones energéticas fueron USD 307 M en el mes (-38,4% i.a.). De esta manera, el saldo comercial energético fue de USD 749 M, explicando la mitad del superávit total y acumulando USD 4.591 M en lo que va del año.

Al igual que en el mes anterior, parte del resultado superavitario de la balanza se explicó por el desempeño del resto de los bienes, que también mostraron un superávit (USD 653 M). Tal es así, que, a diferencia de los meses previos, el resto de los bienes también mostró un leve superávit comercial en el acumulado del año (USD 480 M hasta agosto).

En lo que respecta a las ventas externas, la mejora también se explicó por las ventas ligadas al sector agropecuario: los productos primarios alcanzaron USD 1.982 M (+35,7% i.a.) donde continuaron primando los efectos de la quita permanente de las retenciones y las manufacturas de origen agropecuario tuvieron ventas por USD 2.823 M (+18,1% i.a.). A contramano, las manufacturas de origen industrial mostraron un saldo de USD 2.003 M y cayeron en el mes (-7,0% i.a.), por una caída en las cantidades (-8,6% i.a.).

Por su parte, las importaciones se mantuvieron en línea al resto de los meses, con las compras externas ligadas al consumo con las variaciones interanuales más pronunciadas. En tal sentido, los bienes de consumo treparon 65,5% i.a. (USD 992 M), mientras que los vehículos automotores de pasajeros un 155,6% i.a. (USD 554 M). Al igual que en el mes anterior, el resto de las importaciones alcanzó niveles récord (USD 97 M, +277,3% i.a.), en línea a la flexibilización del sistema de entregas puerta a puerta.

En cuanto a los rubros mayormente asociados al proceso de producción, los bienes de capital también crecieron (USD 1.271 M, +75,8% i.a.), mientras que los bienes intermedios mostraron importaciones por USD 1.971 M (+16,2% i.a.) y las piezas y accesorios mostraron una suba de 13,2% i.a. (USD 1.271 M).

Por último, cabe mencionar que los términos del intercambio, calculado como el cociente entre el índice de precios de las exportaciones y el índice de precios de las importaciones, también mostraron una mejora en el mes de agosto (+8,9% i.a.). En tal sentido, si hubieran prevalecido los precios de agosto de 2024, el saldo comercial hubiera sido menor, alcanzando los USD 821 M. Dicho esto, se puede decir que el país registró una ganancia por los términos de intercambio de USD 581 M durante el mes.

En lo que resta del año estimamos que exista una desaceleración tanto de las exportaciones como de las importaciones. En tal sentido, serán meses desfavorables en términos estacionales para las exportaciones del sector agropecuario (la performance favorable y transitoria del sector en julio y agosto difícilmente se mantenga en septiembre), aunque un tipo de cambio real más elevado podría continuar incentivando determinados rubros puntuales. De esta manera, el principal foco estará en las exportaciones de energía, que mostrarán un desempeño positivo en meses restantes. Por otro lado, las importaciones podrían mostrar una desaceleración, en línea a la reciente suba del tipo de cambio real (+20% entre junio-septiembre) y un contexto más adverso en términos de actividad económica (el EMAE mostró dos caídas consecutivas mensuales en mayo-junio).

En suma, el resultado comercial mantendrá el superávit en el acumulado del año, aunque con una importante caída respecto al resultado del año anterior. Al igual que en los primeros meses, el superávit comercial se encontrará respaldado por el resultado superavitario de la balanza comercial energética.

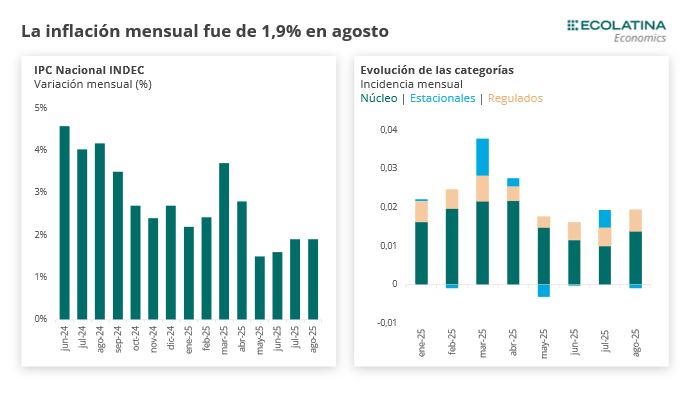

El IPC Nacional de INDEC trepó 1,9% mensual en agosto, mostrando la misma variación que el mes pasado y ubicándose por debajo del 2% mensual por cuarto mes consecutivo. De esta forma, la inflación acumulada fue de 19,5% hasta el octavo mes del año y la variación interanual se ubicó en 33,6% i.a., representando la variación más baja en seis años.

En cuanto a las categorías, existió una importante heterogeneidad al interior. La mayor variación se vio en el IPC Regulados (+2,7%), que mostró la variación más elevada desde marzo, mientras que el IPC Núcleo subió 2,0% (+0,5 p.p. respecto a julio) y los precios estacionales jugaron a la baja (-0,8%).

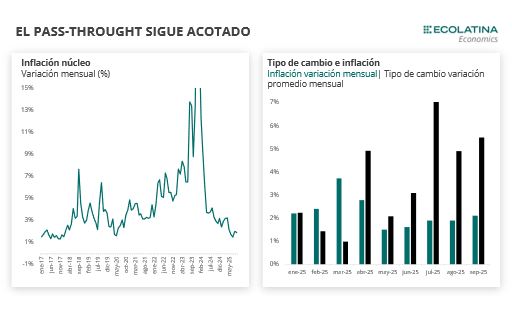

Si bien el pass-through del dólar sobre la inflación se encuentra acotado en contraste a otros periodos, la dinámica cambiaria pondrá un piso a la inflación de los últimos cuatro meses del año. De esta manera, en lo que resta del año difícilmente la inflación logre ubicarse por debajo del 2% mensual sin la ayuda de los precios estacionales.

El IPC Nacional de INDEC trepó 1,9% mensual en agosto, mostrando la misma variación que el mes pasado y ubicándose por debajo del 2% mensual por cuarto mes consecutivo. De esta forma, la inflación acumulada fue de 19,5% hasta el octavo mes del año y la variación interanual se ubicó en 33,6% i.a., representando la variación más baja en seis años.

En cuanto a las categorías, existió una heterogeneidad al interior. La mayor variación se vio en el IPC Regulados (+2,7%), que mostró la variación más elevada desde marzo, explicado por la aceleración en combustibles (+3,7%), mientras que también impacto el incremento en electricidad, gas y otros combustibles (+2,4%).

Luego, le siguió el IPC Núcleo, que excluyen los datos de precios regulados y estacionales y por ende están más asociados a los cambios en la coyuntura económica, treparon 2,0% en el mes, acelerándose 0,5 p.p. respecto al mes pasado.

Por último, los precios Estacionales cayeron -0,8% en agosto, con una incidencia negativa de -0,1 p.p. en el mes. En este sentido, descontando la evolución de la categoría, el nivel general hubiese trepado 2,0% en el mes. Al interior, la caída se explicó por la evolución estacional de indumentaria (prendas de vestir cayó -0,6%) y de servicios asociados al turismo.

En términos de bienes y servicios se mantuvo la diferencia que se viene dando en los últimos meses: los primeros treparon 1,6%, mientras que los servicios subieron un 2,5%. En esta línea, los bienes acumularon 15,6% hasta agosto, mientras que los servicios treparon casi el doble en el mismo periodo (+28,2%).

Al igual que en julio, la inflación núcleo (2,0%) y la del precio de los bienes (+1,6%) mostró una aceleración respecto al mes anterior (+0,5 p.p. y +0,2 p.p., respectivamente), pero mantuvieron una evolución acotada en un contexto de mayor volatilidad cambiaria (+4,9% en el promedio respecto a julio, aunque -2,0% en la comparación punta a punta).

En cuanto a las divisiones, la de mayor aumento fue Transporte (+3,6%), como consecuencia de los incrementos en combustibles. Luego, le siguió Bebidas alcohólicas y tabaco (+3,5%) por la aceleración de tabaco, mientras que Restaurantes y hoteles trepó 3,4%. A diferencia, Prendas de vestir y calzado mostró una caída de -0,3%.

Pese a que se evidencia un significativo menor traslado a precios, lo que pase con el tipo de cambio seguirá determinando la dinámica inflacionaria el resto del año.

Recientemente, la sorpresa electoral de las elecciones de medio término en PBA significó una derrota para el oficialismo, que trajo consigo mayor volatilidad cambiaria a principios de esta semana, con un tipo de cambio que se acomodó cerca de la banda superior. En este marco, las autoridades anunciaron una continuidad en su política cambiaria y monetaria, donde existe la posibilidad del Tesoro de realizar operaciones dentro de las bandas y el poder de fuego del BCRA de intervenir en el techo y darle un máximo a la cotización. Además, el Gobierno comenzó a ensayar una baja en la tasa de interés de facto que surge de su intervención en el mercado, lo que podría morigerar un costo financiero que se veía insostenible, aunque con el riesgo que pueda empezar a ser un factor adicional en contra de la desinflación.

De esta forma, si bien el pass-through del dólar sobre la inflación se encuentra acotado en contraste a otros periodos (dado que en la actualidad transitamos un régimen de inflación moderado, en suma, a un deterioro del ingreso disponible y una mayor apertura comercial), la dinámica cambiaria pondrá un piso a la inflación de los últimos cuatro meses del año. Dicho en otras palabras, difícilmente la inflación de los próximos meses logre continuar perforando el 2% sin la ayuda de los precios estacionales.

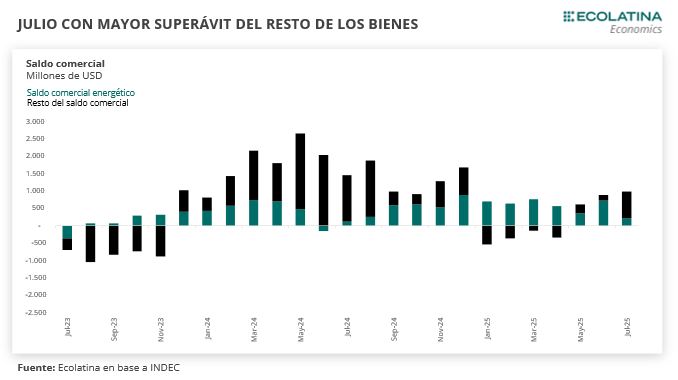

En julio, el saldo comercial alcanzó USD 988 M, el superávit más alto del año, aunque resultó un 30% inferior al registrado en el mismo mes de 2024. En el acumulado enero-julio, el superávit se ubicó en USD 3.750 M, exhibiendo una baja de -70% respecto al acumulado de 2024.

Los términos del intercambio, calculado como el cociente entre el índice de precios de las exportaciones y el índice de precios de las importaciones, mostraron una mejora en el mes de julio (+5,6% i.a.). En tal sentido, si hubieran prevalecido los precios de julio de 2024, el saldo comercial hubiera sido menor, alcanzando los USD 602 M. Dicho esto, se puede decir que el país registró una ganancia por los términos de intercambio de USD 429 M durante el mes.

Durante el mes de julio, se anunció la baja permanente de las retenciones al sector agropecuario, buscando incentivar las liquidaciones en los próximos meses. Sin embargo, comienzan los meses desfavorables en términos estacionales y el adelantamiento de las liquidaciones observadas en junio ya redujo el margen para el resto del año. En términos de compras externas, el alza reciente del tipo de cambio real podría actuar como efecto contrapuesto en la medida que se sostenga en niveles más elevados, lo que podría resultar en cierta desaceleración en el crecimiento de las importaciones.

En julio, el saldo comercial alcanzó USD 988 M, el superávit más alto del año, aunque resultó un 30% inferior al registrado en el mismo mes de 2024. En el acumulado enero-julio, el superávit se ubicó en USD 3.750 M, exhibiendo una baja de -70% respecto al acumulado de 2024.

Por primera vez en el año, el superávit comercial del resto de los bienes fue mayor al superávit de la balanza energética. En detalle, el superávit energético fue de USD 216 M en el mes de julio, explicado por exportaciones por USD 763 M (-9,7% i.a.) e importaciones por USD 546 M (-25,1% i.a.). De esta manera, el resto de los bienes mostró un superávit comercial por USD 771 M en el mes, el más elevado del año.

De todas formas, cabe destacar que esta no fue la norma en el primer semestre: la balanza energética acumula un saldo positivo de USD 3.959 M hasta julio, mientras que, descontando este resultado, el resto de los bienes mostró un déficit en el acumulado del año (por USD -209 M). Dicho en otras palabras, el superávit comercial en lo que va del año se sostuvo gracias al desempeño del sector energético.

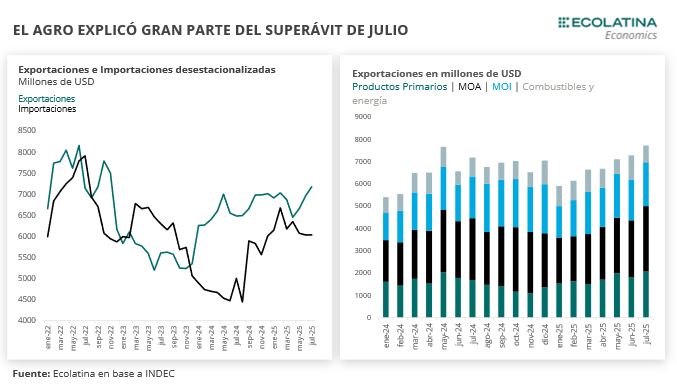

Volviendo al mes de julio, detrás del mayor superávit del resto de los bienes se encontraron las exportaciones del sector agropecuario. Las exportaciones totales alcanzaron USD 7.727 M en el mes, mostrando una suba de 7,5% i.a. respecto al mismo mes del año anterior.

Al interior, los Productos Primarios (PP) mostraron ventas externas por USD 2.077 M, exhibiendo una suba de 22,8% i.a. en julio y mostrando la suma más elevada del año. Si bien julio ya no representa uno de los meses más favorables en términos estacionales, la perspectiva de la suba de las retenciones a partir del mes en cuestión produjo que se adelanten muchas operaciones durante el sexto mes del año y que en consecuencia impacten también sobre julio. En la misma línea, se observa que la mejora del mes fue mayormente por las cantidades (+19,1% i.a.), con precios también al alza (+3,0% i.a.).

Además, las Manufacturas de Origen Agropecuario (MOA) fueron USD 2.925 M (+5,3% i.a.), mientras que las Manufacturas de Origen Industrial (MOI) alcanzaron USD 1.962 M, mostrando una suba de 4,7% i.a. Respecto a las últimas, cabe destacar que la mejora se debió a una suba de 9,6% i.a. en los precios, dado que las cantidades cayeron (-4,6% i.a.).

En el acumulado del año, las ventas externas alcanzaron USD 47.468 M, mostrando una suba de 4,6% i.a. Además, las cantidades subieron 5,0% i.a. en el acumulado hasta julio, mientras que los precios jugaron en contra (-0,4% i.a.).

Por el lado de las importaciones, fueron subiendo escalonadamente durante todo el año, alcanzando una cifra de USD 6.738 M en el mes de julio (+17,7% i.a.). Además, acumularon USD 43.718 M hasta el séptimo mes (+31,7% i.a.), con cantidades con una mejora más pronunciada (+41,2% i.a.) y precios con caída (-6,7% i.a.).

La flexibilización de las restricciones al comercio exterior y la recuperación del consumo privado explican buena parte del desempeño positivo de las importaciones en contraste a un año atrás. En este sentido, es posible observar como la mejora es más pronunciada en rubros mayormente vinculado a la compra de bienes finales.

Los vehículos automotores de pasajeros (VA) mostraron una suba de 135,3% i.a. con importaciones por USD 514 M, mientras que los bienes de consumo (BC) exhibieron una suma de USD 959 M en el mes de julio (+47,6% i.a.).

En la misma línea, la variación más pronunciada se observó en resto de importaciones, que alcanzó un récord histórico por USD 98 M (+298,5% i.a.). Si bien en términos de valores es el más pequeño en contraste al resto de los usos, destaca que el crecimiento se explicó por los bienes despachados mediante servicios postales, es decir, el consumo “puerta a puerta” que comenzó a ser más relevante en los últimos meses.

En cuanto a los rubros mayormente asociados al proceso de producción, los bienes de capital (BC) también crecieron (USD 1.265 M, +51,9% i.a.) explicado en mayor medida por la suba de importaciones de equipos de transporte industriales, mientras que piezas y accesorios (PyA) mostraron una suba de 19,4% i.a. (USD 1.273 M). A contramano, los bienes intermedios (BI) mostraron importaciones por USD 2.083 M, que representaron una caída de -5,6% i.a., como consecuencia de una baja en las cantidades (-3,0% i.a.) y los precios (-2,3% i.a.).

Pese a esta mejora interanual, en términos desestacionalizados es posible observar cierto estancamiento de las importaciones: en julio mostraron un estancamiento (+0,1%), tras dos meses consecutivos de caídas (-0,7% en junio y -4,3% en mayo). En tal sentido, las señales recientes de estancamiento en la recuperación de la actividad económica en conjunto a la suba del tipo de cambio real observada en los últimos meses pueden explicar parte de este desempeño (mejoras interanuales, pero estancamiento en contraste a los meses pasados).

Por último, cabe mencionar que los términos del intercambio, calculado como el cociente entre el índice de precios de las exportaciones y el índice de precios de las importaciones, mostraron una mejora en el mes de julio (+5,6% i.a.). En tal sentido, si hubieran prevalecido los precios de julio de 2024, el saldo comercial hubiera sido menor, alcanzando los USD 602 M. Dicho esto, se puede decir que el país registró una ganancia por los términos de intercambio de USD 429 M durante el mes.

Durante el mes de julio, se anunció la baja permanente de las retenciones al sector agropecuario, buscando incentivar las liquidaciones en los próximos meses. Sin embargo, comienzan los meses desfavorables en términos estacionales y el adelantamiento de las liquidaciones observadas en junio ya redujo el margen para el resto del año. En términos de compras externas, el alza reciente del tipo de cambio real podría actuar como efecto contrapuesto en la medida que se sostenga en niveles más elevados, lo que podría resultar en cierta desaceleración en el crecimiento de las importaciones.

En suma, el resultado comercial mantendrá el superávit en el acumulado del año, aunque con una importante caída respecto al resultado del año anterior. En lo que resta del año, el superávit comercial se encontrará respaldado por el resultado superavitario de la balanza comercial energética.