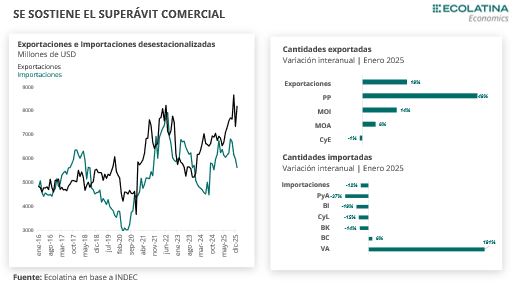

En febrero, el intercambio comercial mantuvo un resultado positivo, con un superávit de USD 1.438 M, acumulando 27 meses consecutivos de saldo comercial. Además, alcanzó USD 2.963 M en el primer bimestre.

El desempeño del mes continuó apoyándose en el aporte del sector energético, que sumado al sector minero mostraron un saldo acumulado en torno a los USD 2.500 M en el primer bimestre, explicando más del 80% del superávit comercial.

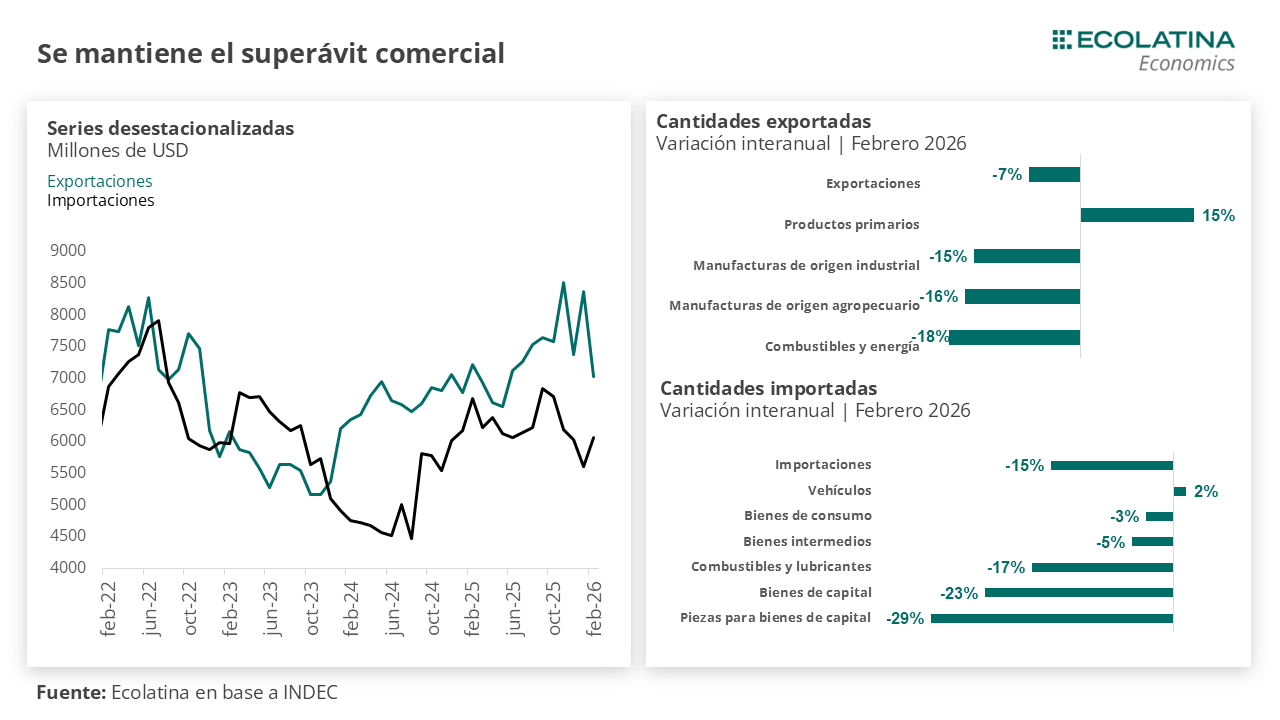

Las exportaciones totales fueron USD 5.962 M (-2,9% i.a.), registrando una caída respecto a igual mes del año anterior. La contracción se explicó principalmente por una disminución en las cantidades exportadas (-7,1% i.a.), mientras que los precios mostraron una mejora (+4,4% i.a.). Por otro lado, las importaciones fueron de USD 5.174 M (-11,8% i.a.), con una reducción en las cantidades importadas (-14,9% i.a.), mientras que los precios mostraron una suba (+3,7% i.a.).

En febrero, el intercambio comercial mantuvo un superávit de USD 1.438 M, acumulando 27 meses consecutivos de saldo positivo y mostrando una mejora respecto al resultado de febrero 2025 (USD 275 M). Además, acumuló USD 2.963 M en el primer bimestre.

El desempeño del mes continuó apoyándose en el aporte del sector energético, que volvió a registrar un superávit (USD 486 M, acumulando USD 1.268 M en el primer bimestre), en un contexto donde las exportaciones del rubro combustibles y energía mostraron un saldo por USD 631 M (USD 1.563 M en el primer bimestre), mientras que las importaciones del segmento permanecieron contenidas (USD 145 M en febrero, USD 294 M acumulado).

En conjunto, un sector que cobró central relevancia en el saldo comercial es el minero. Según datos de la Secretaría de Minería, las exportaciones en el primer bimestre alcanzaron USD 1.513 M utilizando datos aduaneros, mientras que las importaciones de minerales fueron USD 218 M, mostrando un superávit de USD 1.295 M para los primeros dos meses del 2026. Descontando energía y minería, se observa que el resto del resultado comercial en el primer bimestre es cercano a los USD 400 M, dando cuenta la importancia estructural que cobraron estos dos segmentos.

Las exportaciones totales fueron de USD 5.962 M (-2,9% i.a.). En términos desestacionalizados, las ventas externas descendieron -16,2% respecto a enero, lo que marcó una corrección luego del fuerte registro del mes previo (+13,6%).

Dentro de las ventas externas, en febrero se observó una dinámica más heterogénea entre rubros. Los Productos Primarios (PP) totalizaron USD 1.750 M (+8,2% i.a.), mientras que las Manufacturas de Origen Industrial (MOI) registraron un saldo por USD 1.747 M (+8,6% i.a.), aunque explicado en su totalidad por un incremento en los precios (+27,3% i.a.), con precios con caída (-14,5% i.a.). Por su parte, las Manufacturas de Origen Agropecuario (MOA) alcanzaron USD 1.834 M (-10,1% i.a.).

Por otro lado, las importaciones fueron de USD 5.174 M (-11,8% i.a.), acumulando dos meses consecutivos de caída respecto al mismo mes del año anterior. En términos desestacionalizados, las compras externas aumentaron 8,2% respecto de enero, interrumpiendo parcialmente la tendencia bajista de los meses previos.

En cuanto a la composición por usos económicos, en febrero se observó una caída generalizada en la mayoría de los rubros de importación. En particular, los Bienes de Capital (BK) totalizaron USD 1.061 M (-17,6% i.a.), mientras que los Bienes Intermedios (BI) alcanzaron USD 1.779 M (-4,1% i.a.) y las Piezas y accesorios para bienes de capital (PyA) se ubicaron en USD 921 M (-24,9% i.a.), evidenciando una contracción en los principales componentes vinculados a la producción.

Por su parte, los Bienes de Consumo (BC) registraron USD 802 M (-3,0% i.a.), en tanto que los Vehículos automotores de pasajeros totalizaron USD 370 M (-5,7% i.a.), mostrando también caídas interanuales. Finalmente, el rubro Resto -que incluye principalmente envíos puerta a puerta- alcanzó USD 96 M (+115,9% i.a.), siendo el único componente con crecimiento en el mes. De esta manera, la dinámica de febrero reflejó una contracción más extendida de las importaciones, tanto en los rubros asociados a la producción como al consumo.

Para finalizar, el índice de términos del intercambio -que refleja la relación entre los precios de exportación y los de importación- registró una mejora en el mes, impulsada por un incremento interanual de los precios de exportación (+4,4% i.a.) superior al observado en los precios de importación (+3,7% i.a.). En este sentido, si hubieran prevalecido los precios de febrero de 2025, el saldo comercial habría sido aproximadamente USD 39 M menor, evidenciando un aporte positivo del canal de precios. No obstante, el resultado comercial de febrero continuó explicado principalmente por la dinámica de cantidades: la caída en los volúmenes exportados (-7,1% i.a.) fue menor a la contracción en las cantidades importadas (-14,9% i.a.).

2026 con superávit

De cara a 2026, se espera una mayor normalización en el frente comercial, luego de algunos factores atípicos observados durante el año previo. En 2025, las importaciones desestacionalizadas mostraron un crecimiento sostenido hasta la previa electoral, para luego contraerse hacia el cierre del año (teniendo en cuenta que prevalecieron fuertes incentivos a adelantar compras externas). Por su parte, las exportaciones se vieron impulsadas por incentivos transitorios, como fue la quita de retenciones.

Un 2026 caracterizado por un esquema cambiario preanunciado y una menor incertidumbre política tendería a reducir este tipo de distorsiones, en un entorno de mayor previsibilidad para el comercio exterior. De este modo, tanto exportaciones como importaciones podrían comenzar a reflejar de manera más clara los factores estructurales, en lugar de responder a incentivos transitorios o factores excepcionales.

A su vez, estimamos que el saldo energético y minero permitan que el superávit comercial se sostenga durante todos los meses de 2026, con el resto del saldo intercalando meses de déficit y superávit. En este sentido, la evolución del conflicto en Medio Oriente introduce un factor adicional de incertidumbre sobre los precios internacionales de estos segmentos. Una suba en el precio del petróleo podría fortalecer el aporte del sector energético, mientras que el reciente comportamiento del oro sugiere que el efecto precio sobre el sector minero podría ser más acotado, limitando su contribución adicional al frente externo. De todas maneras, el efecto predominante sobre estos sectores continuará viniendo por el lado de las cantidades.

En lo que respecta a la cosecha gruesa, de acuerdo con los últimos informes de la Bolsa de Comercio de Rosario (BCR), la campaña 2025/26 mantiene un escenario productivo elevado, con estimaciones en torno a 47-48 Mt de soja y aproximadamente 62 Mt de maíz. No obstante, en las últimas semanas se observaron ajustes en las proyecciones de rindes, particularmente en soja, afectados por episodios de estrés hídrico y altas temperaturas durante enero y febrero, lo que moderó parcialmente las expectativas iniciales. En suma, estimamos que las exportaciones podrían alcanzar en torno a los USD 90.000 M en 2026 y el superávit comercial cerca de los USD 10.000 M, similar al saldo del año anterior.