Mal octubre para la industria y la construcción

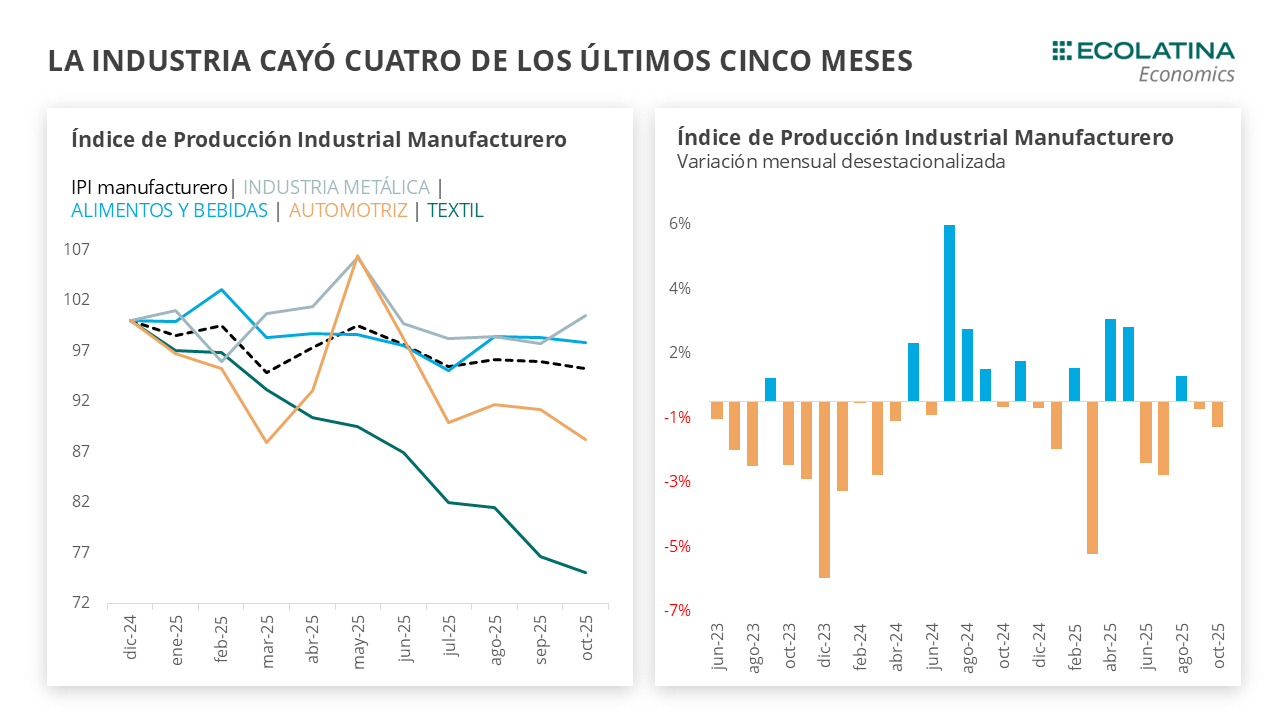

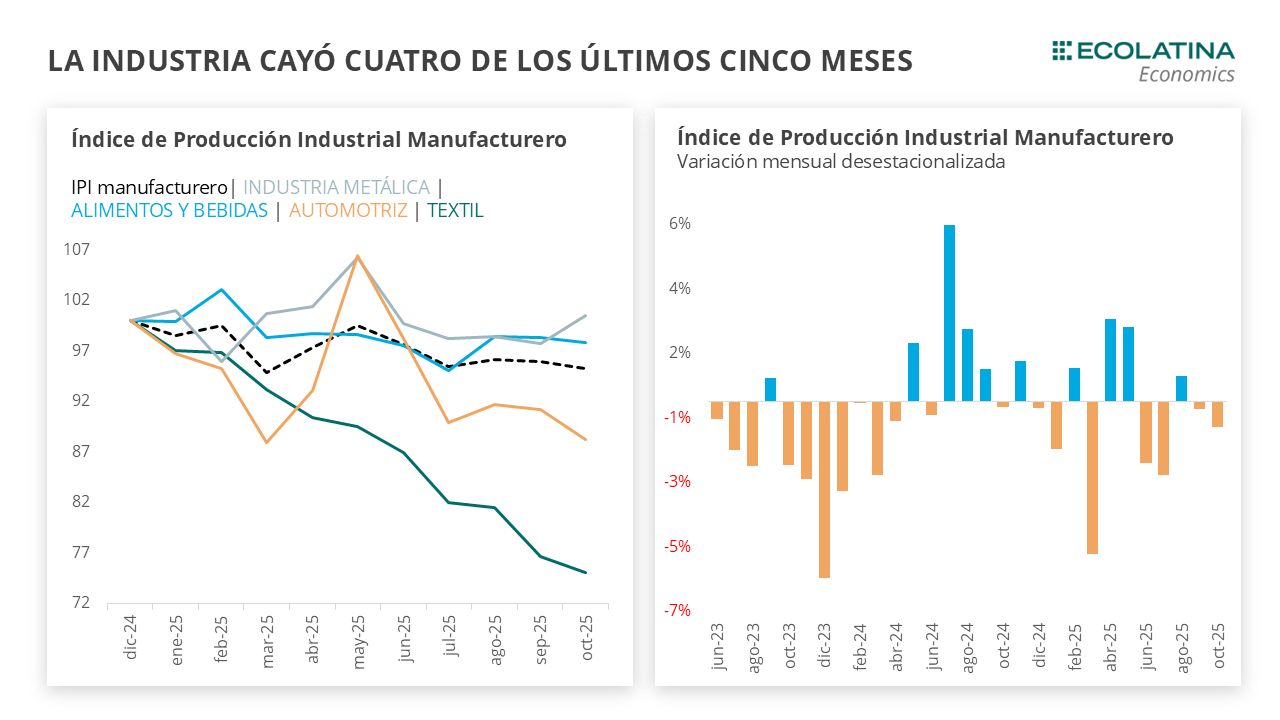

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en octubre una caída mensual s.e. del 0,8%, tras haber caído en septiembre 0,2%. De esta forma, la actividad industrial cayó 2,9 i.a., pero acumula un alza del 3,1% en lo que va del año.

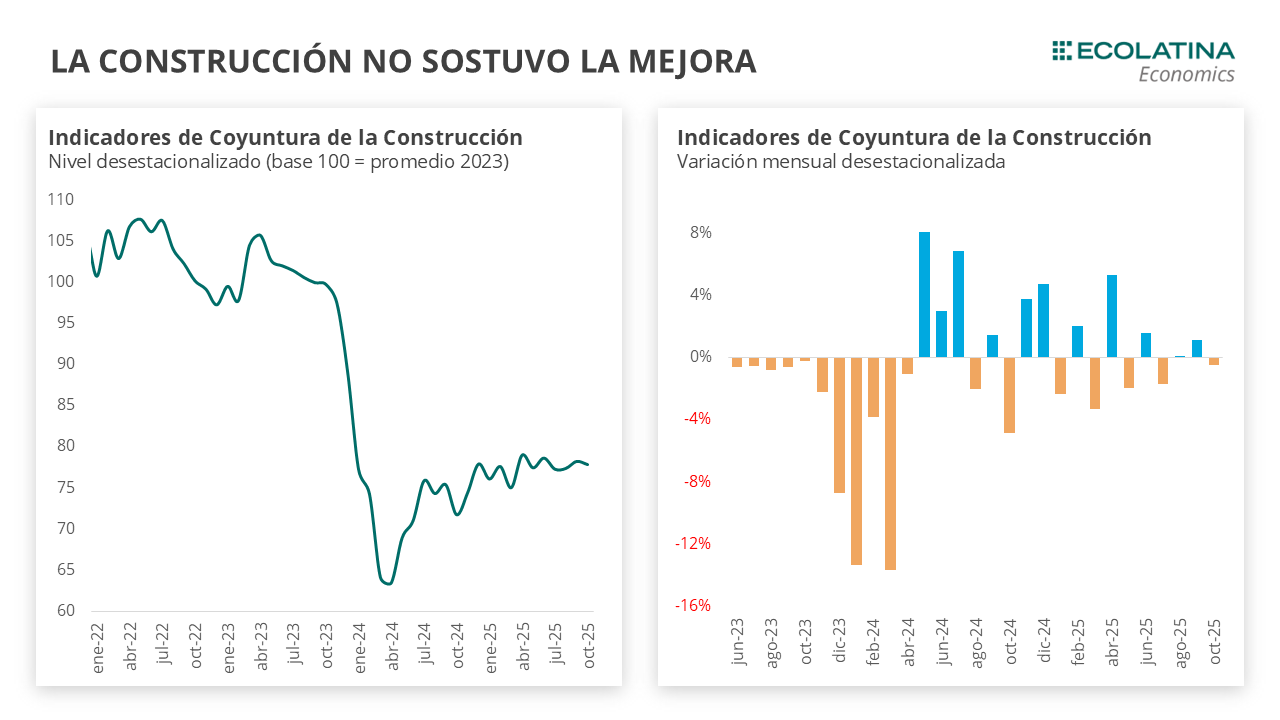

Por su parte, el Indicador Sintético de la Actividad de la Construcción (ISAC) cayó 0,5% en octubre, tras haber subido 1,1% en septiembre. De este modo, creció 8,0% i.a. y acumula un crecimiento similar respecto al mismo periodo del año pasado. En el acumulado del año, prácticamente no creció (-0,1%).

Los indicadores adelantados para noviembre fueron negativos. Respecto a la industria, la producción de automóviles tuvo una fuerte caída de 8,8% s.e. en noviembre, posicionándose 29,3% por debajo del mismo mes del 2024. Por último, el patentamiento de autos cayó 2,3% (+3,6% i.a.). La construcción también presenta un mal panorama para noviembre. El Índice Construya cayó por segundo mes consecutivo (-7,1% s.e.), quedando 5,5% por debajo de noviembre del 2024. Los despachos de cemento cayeron 4,7%, y se posicionaron 4,6% por debajo de noviembre del año anterior.

La industria continúa en rojo

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en octubre una caída mensual s.e. del 0,8%, tras haber caído en septiembre 0,2%. De esta forma, la actividad industrial cayó 2,9 i.a., pero acumula un alza del 3,1% en lo que va del año.

Octubre fue un mes atravesado por la incertidumbre electoral, lo que puede haber hecho que se posterguen las decisiones de inversión y consumo. Sin embargo, en los últimos meses la baja de la demanda interna y la apertura de importaciones es el mar de fondo que está afectando principalmente a los segmentos destinados a la producción de bienes de consumo final.

La industria textil fue la principal golpeada: la fabricación de productos textiles viene cayendo casi 30% en el acumulado del año, debido a plantas paradas por menores ventas, mientras que la fabricación de prendas de vestir cuero y calzado cayó 23% por la mayor competencia ante la apertura de importaciones. Según lo relevado por INDEC, la apertura de importaciones también afectó a Productos de metal (envases y para uso estructural), que cayeron 12,5% desde diciembre del 2024 a octubre. Por último, la menor demanda interna afectó a la fabricación de Productos de caucho y plástico (envases, artículos personales, bazar, autopartes), con una caída acumulada de 13%.

A pesar de que la apertura afectó a Productos de metal, no sucedió lo mismo con Industrias metálicas básicas (aluminio, fundición de metales, siderurgia) que crecieron 9,1%, generando que en el agregado, la industria metálica cierre por encima del índice general.

Por su parte, sólo cuatro de los dieciséis sectores crecieron en octubre. El sector que más aportó negativamente al índice general fue Muebles y colchones (-6,6%), seguido de Refinación del petróleo (-4,9%) y Prendas de vestir, cuero y calzado (-2,5%).

La construcción continúa en modo serrucho

El Indicador Sintético de la Actividad de la Construcción (ISAC) cayó 0,5% en octubre, tras haber subido 1,1% en septiembre. De este modo, creció 8,0% i.a. y acumula un crecimiento similar respecto al mismo periodo del año pasado. En el acumulado del año, prácticamente no creció (-0,1%).

Si bien la construcción difícilmente vuelva a los niveles los niveles del 2023, el sector logró sostener los niveles tras el rebote del segundo semestre del año pasado, impulsado principalmente por el crédito y la obra privada. Sin embargo, la meseta registrada en la actividad durante los últimos meses terminó afectando al sector, ubicando a la construcción 1,5% por debajo del máximo alcanzado en abril de este año.

En cuanto a los insumos para la construcción, solamente cinco de los doce insumos crecieron en la serie desestacionalizada. La principal incidencia positiva vino dada por Pinturas (+3,3%), seguido por Cemento Portland (+1,0%) y Asfalto (+0,8%). En contraste, Placas de yeso (-6,7%) y Mosaicos (-4,8%) fueron las principales caídas.

Con relación a las expectativas para los próximos meses, el 21% de las empresas que se dedican a obras privadas consideran que la actividad del sector disminuirá, y solo el 10,5% que aumentará. Sobre los principales obstáculos, los encuestados respondieron la caída en la actividad económica como primer motivo, siendo la novedad que los costos de la construcción dejaron ser la principal preocupación y pasaron al tercer lugar. Por su parte, a la hora de identificar las políticas que incentivarían al sector, las empresas que realizan principalmente obras privadas señalan las políticas destinadas a las cargas fiscales (23,4%) y las destinadas a la estabilidad de los precios (22,6%).

Comentarios finales

La actividad económica comenzó el año en niveles máximos, para luego entrar en una meseta hasta dar señales más negativas que positivas. En esta tónica, los indicadores adelantados para noviembre fueron negativos.

Respecto a la industria, la producción de automóviles tuvo una fuerte caída de 8,8% s.e. en noviembre, posicionándose 29,3% por debajo del mismo mes del 2024. Por último, el patentamiento de autos cayó 2,3% (+3,6% i.a.).

La construcción también presenta un mal panorama para noviembre. El Índice Construya cayó por segundo mes consecutivo (-7,1% s.e.), quedando 5,5% por debajo de noviembre del 2024. Los despachos de cemento cayeron 4,7%, y se posicionaron 4,6% por debajo de noviembre del año anterior.

De este modo, no se augura que la industria y la construcción tengan un buen cierre de año, ni que logren rebotar como los demás sectores de la economía una vez pasadas las elecciones de octubre. En términos generales, con tasas de interés más bajas, el crédito podría funcionar como actor más relevante que en los meses previos. Al mismo tiempo, la recuperación del poder adquisitivo sigue siendo limitada, por lo que difícilmente se consolide como un motor de crecimiento.