En línea con la estrategia fiscal que viene desplegando la administración actual, las cuentas públicas volvieron a cerrar el mes con saldo positivo. Sin embargo, el resultado vuelve a apoyarse casi exclusivamente en la reducción del gasto que alcanzó el menor nivel desde febrero 2024, en un contexto en el que los ingresos han perdido dinamismo. En detalle, el Sector Público Nacional No Financiero (SPNF) registró en noviembre un superávit primario de $2,13 billones. Descontados los pagos de intereses por $1,53 billones, el superávit financiero ascendió a $0,60 billones.

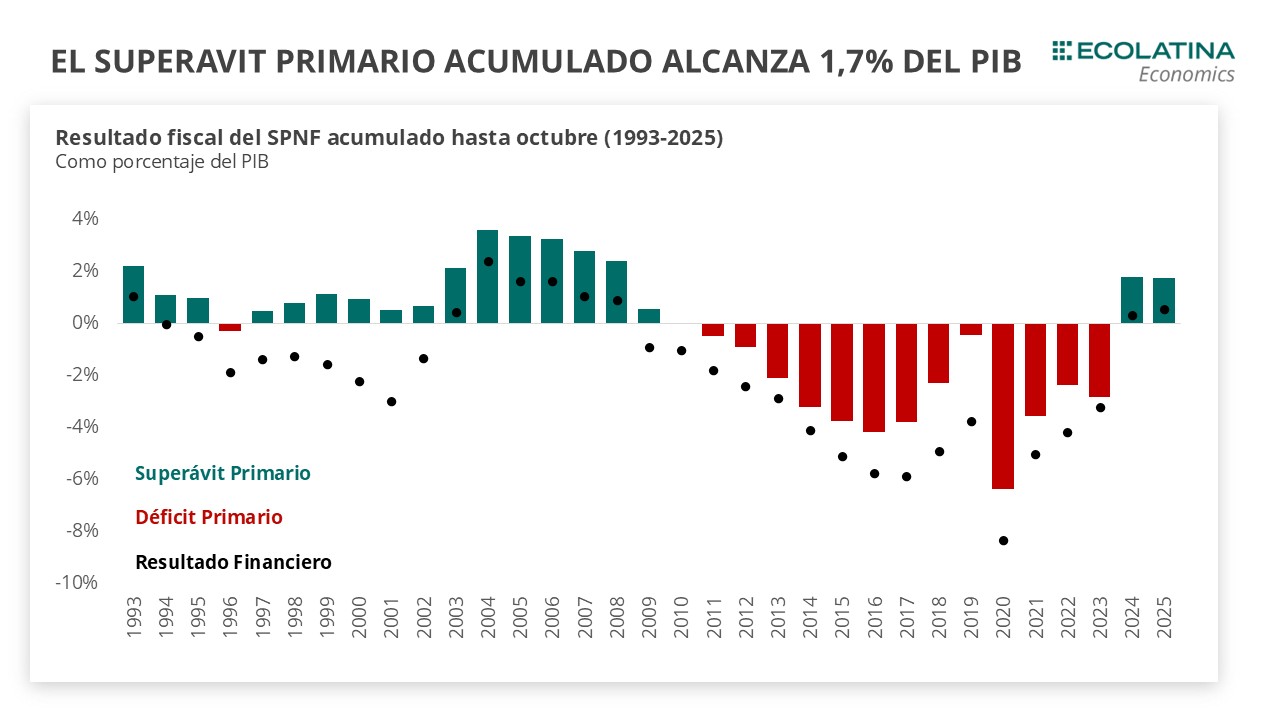

Con estos números, el Sector Público Nacional acumula en los primeros once meses del año un superávit financiero cercano al 0,6% del PIB, mientras que el resultado primario se ubica en torno al 1,7% del PIB. Este colchón fiscal otorga margen para que en diciembre conviva el déficit propio de la estacionalidad, sin comprometer el cumplimiento de la meta fiscal asumida.

¿Qué dicen las cuentas públicas?

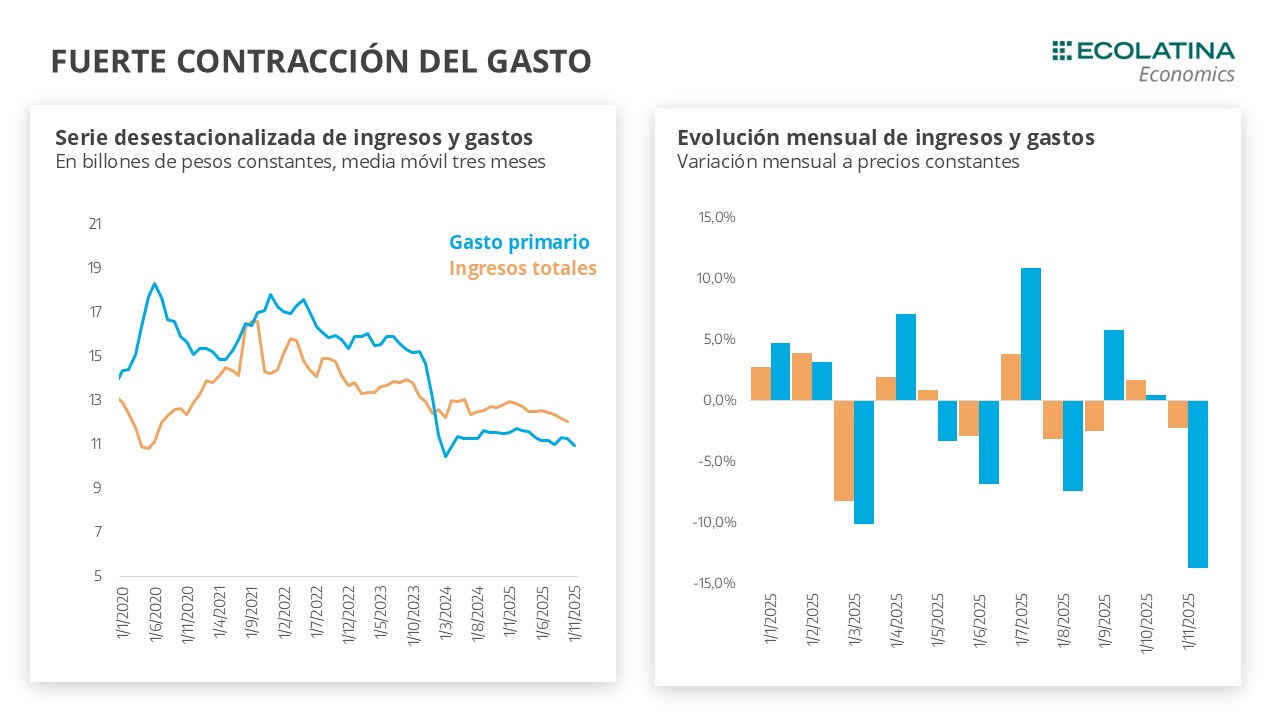

En esta oportunidad, tanto los ingresos como el gasto registraron contracciones en términos reales respecto de noviembre de 2024. Los ingresos se redujeron 9,7% interanual, en tanto que el gasto cayó 14,2%, ubicándose en su nivel más bajo desde febrero de 2024. La merma en los Derechos de Exportación y la eliminación del Impuesto PAIS explican cerca de tres cuartas partes de la caída interanual de los recursos tributarios. Sin embargo, aun controlando por el efecto del Impuesto PAIS, la variación permanece negativa, dado que el resto de los ingresos no logró compensar dicha baja.

Al analizar la serie desestacionalizada se observa una fuerte caída mensual del gasto (-14% i.m.), la mayor desde enero de 2024, atribuible a un recorte transversal en prácticamente todas las partidas. Mientras tanto, los ingresos se mantuvieron en descenso, pero en menor magnitud (-2,3% i.m.).

Al interior de los ingresos, los ingresos tributarios volvieron a mostrar un desempeño negativo, con una caída de 11,5% i.a. en términos reales, completando así un cuatrimestre en rojo. La baja fue generalizada a lo largo del universo de tributos, con la única excepción de los Derechos de Importación que crecieron 8% i.a.. No obstante, la mejora debe leerse con cautela: la base de comparación es baja y el monto recaudado se ubicó en el nivel más reducido desde junio de este año.

Siguiendo con el comercio exterior, los Derechos de Exportación que fueron uno de los pilares de la recaudación en los primeros siete meses del año, cayeron por cuarto mes consecutivo, en línea con la política de reducción de aranceles y alcanzaron este mes el menor nivel de recaudación desde marzo de 2018.

Por el lado de los ingresos asociados al nivel de actividad, las contribuciones a la Seguridad Social -que venían con un impulso de más de un año de crecimiento apuntaladas por la mejora en la remuneración bruta- registraron en noviembre una caída del 0,6% i.a. A su vez, el Impuesto a las Ganancias, que representa cerca del 10% de los ingresos tributarios, se contrajo un 7,7% i.a., influido por una elevada base de comparación asociada al adelanto del tributo. Por su parte, el IVA total (DGI y DGA), que acumulaba cinco meses consecutivos de expansión, también interrumpió su racha positiva y retrocedió un 3,7% interanual. En la misma línea, el impuesto a los Créditos y Débitos se redujo un 6,7% interanual, mientras que Bienes Personales profundizó su caída y se desplomó un 67% interanual, explicado principalmente por el efecto base generado por el REIBP y la moratoria vigente el año pasado.

Del lado de las erogaciones, el gasto corriente primario mostró una contracción real del 13,6% interanual. Al interior, la partida de mayor peso –Prestaciones Sociales- se redujo un 10,6% i.a., con una dinámica heterogénea: mientras que las partidas indexadas exhibieron incrementos reales, como Jubilaciones y Pensiones Contributivas (+5,5% i.a.) y la Asignación Universal por Hijo (+7,4% i.a.), otras líneas concentraron los mayores ajustes, destacándose Otros Programas (-54,8% i.a.; incluye Tarjeta Alimentar, bonos destinados a jubilaciones, entre otros) producto del congelamiento del valor de la prestación.

En sintonía con la política tarifaria, los Subsidios Económicos registraron una caída del 5% interanual real, principalmente explicado por la reduccion de subsidios a la generación de electricidad y una menor compra de gas importado. Con la misma tónica, los Gastos de Funcionamiento, donde se incluyen salarios públicos que vienen rezagados en poder adquisitivo, descendieron un 15,1% i.a., y las Transferencias a Universidades se ubicaron en el nivel más bajo de los últimos diez años.

Por último, el vínculo con las provincias vía transferencias corrientes sigue sin reactivarse. En esta oportunidad, registraron un retroceso de 37,4% i.a. real pese a incluirse el cumplimiento de la cautelar de CABA. En el mismo sentido, el gasto de capital se mantiene en mínimos históricos con recortes generalizados en fondos fiduciarios y empresas. De hecho, representa en lo que va del año apenas un 0,2% del PIB (en 2024 cuando llegó al piso representó solo el 0,4% del PIB).

Perspectivas

La disciplina fiscal observada a lo largo del año permite anticipar el cumplimiento de la meta comprometida de aproximadamente 1.6% del PIB -aunque en el entendimiento con el FMI los targets son nominales-, aun cuando las probabilidades de registrar un déficit en diciembre son elevadas por razones estrictamente estacionales como el pago de aguinaldos. Sumado a ello, los ingresos del fisco vienen perdiendo dinamismo, y la reciente medida de una reducción adicional y permanente de los derechos de exportación agrega presión adicional sobre una fuente que ya viene debilitada.

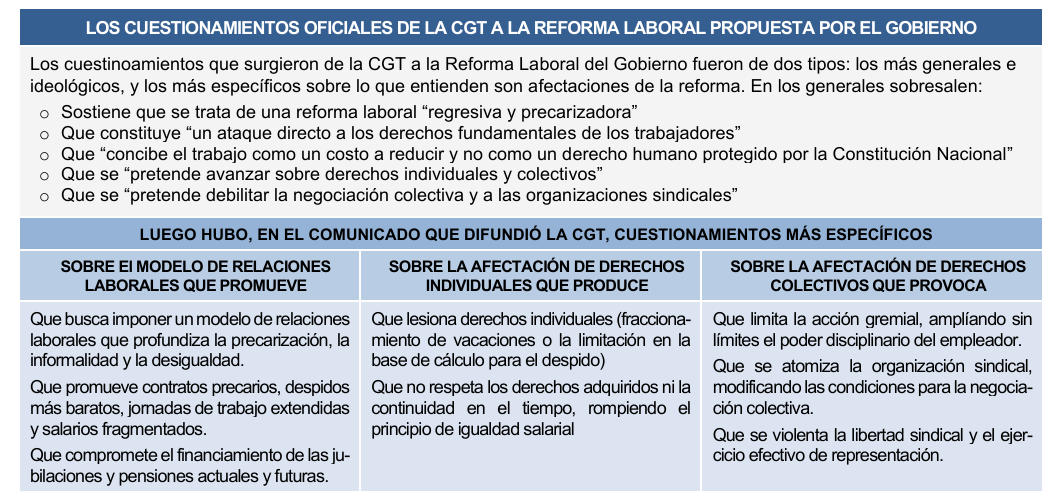

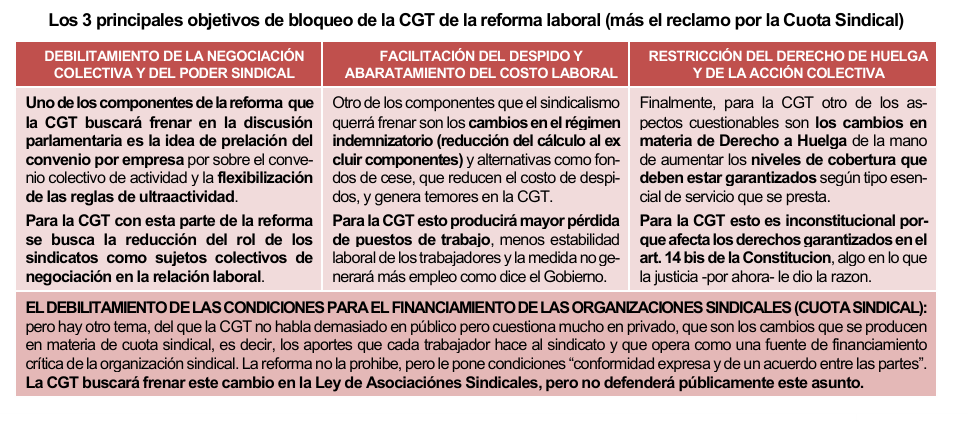

Tras la reconfiguración del Congreso, el Ejecutivo busco adelantarse en la agenda y presentó un proyecto de reforma laboral, denominado Ley de Modernización Laboral. La iniciativa contempla una batería de medidas impositivas y la creación de un Fondo de Asistencia Laboral (FAL) destinado, entre otros objetivos, al pago de indemnizaciones, con el propósito de incentivar la formalización del empleo.

Si bien aún subsisten numerosos interrogantes en torno al alcance y la implementación del proyecto, en términos generales se estima que tendría un costo fiscal cercano a 0,8% del PIB, explicado por reducciones en Ganancias a sociedades, en impuestos internos y por la disminución de aportes al sistema previsional, que serían redirigidos al FAL. No obstante, una eventual mayor formalización del mercado laboral podría atenuar este costo en el corto plazo e incluso revertirlo en el mediano plazo.

Con todo, el panorama legislativo apunta a comenzar el 2026 con el pie derecho, dado que se encuentran en Diputados debatiendo el Presupuesto 2026 y todo indica que contará con el apoyo de la mayoría de la cámara. La aprobación sería una noticia más que positiva para el Gobierno, no sólo porque le brinda el marco formal para ejecutar su política fiscal, sino también porque daría una señal de apoyo por parte del arco político. Este escenario sugiere, además, que el oficialismo podría contar con margen para avanzar con el proyecto de reforma laboral antes mencionada y con otras iniciativas estructurales incluida una eventual reforma tributaria.