PANORAMA ECONÓMICO

Siguen las compras del BCRA. Ayer, el dólar spot avanzó 0,2% respecto al viernes y finalizó en $1.468. Por su parte, el dólar informado por el BCRA se mantuvo sin variaciones y cerró en $1.467. Además, por cuarta jornada consecutiva el BCRA compró divisas en el mercado por USD 55 M. En este marco, las Reservas Brutas cerraron en USD 44.768 M.

Dólares paralelos con resultados heterogéneos. En la jornada de ayer, todos los dólares paralelos finalizaron la jornada con resultados mixtos. El dólar minorista cayó en el margen a $1.482 (-0,1%), el dólar MEP cerró en $1.479 (-0,5%), el CCL operado con CEDEARS subió a $1.498 (+0,5%), mientras que el Blue se mantuvo en $1.505. En paralelo, los contratos de dólar futuro para el trimestre enero-marzo se mantuvieron sin variaciones, quedando +1,3% por encima del dólar oficial para enero ($1.487), +3,8% para febrero ($1.523) y +6,4% para marzo ($1.561).

Jornada financiera mixta. El lunes, el S&P Merval medido en dólares (utilizando CCL con CEDEARs) cayó 0,9% (USD 2.007), y suma dos jornadas a la baja. Por otro lado, la renta fija en moneda extranjera cerró la rueda con resultados mixtos: los Bonares se mantuvieron invariantes y los Globales cayeron 0,2%. Como resultado, el riesgo país cerró en 577.

El Tesoro compró dólares al BCRA. Tal como se preveía, el Tesoro compró los dólares restantes al BCRA para afrontar los compromisos de deuda soberana de la semana pasada. El miércoles 7 de enero (mismo día del anuncio del REPO), el Tesoro le compró al Central USD 2.319 M, es decir, el equivalente al 77% del REPO constituido por la autoridad monetaria, operación que elevó los depósitos en moneda dura de Hacienda a los USD 4.518 M en la previa del pago de cupones.

LO QUE ESTÁ SUCEDIENDO

Primer llamado a licitación de 2026. Con vencimientos por $9,6 bn,Finanzas anunció el llamado para la licitación del miércoles 14: reapertura de tres LECAPs con vencimientos el 27/02/26 (S27F6), 29/05/26 (S29Y6), 30/11/26 (S30N6) y el BONCAP 30/06/27 (T30J7, nuevo); LECER/BONCER con vencimientos el 29/05/26 (X29Y6), 30/11/26 (X30N6), 30/06/27 (TZX27) y 30/06/28 (TZX28); TAMAR con vencimiento el 31/08/26 (M31G6); y Dólar Linked con vencimientos el 27/02/26 (D27F6, nueva) y 31/03/26 (D31M6, nueva). El llamado se da en medio de una liquidez en pesos de las entidades financieras tensada, lo que imprimió una nueva volatilidad de tasas al alza en el mercado (ayer, la caución a 1 día tocó máximos de 150% TNA). En este sentido, la subasta se presenta como una posibilidad para oxigenar la necesidad de pesos en un contexto donde el stock de depósitos en pesos se ubica en $3,1 bn (8-ene último dato disponible).

TENÉS QUE SABER

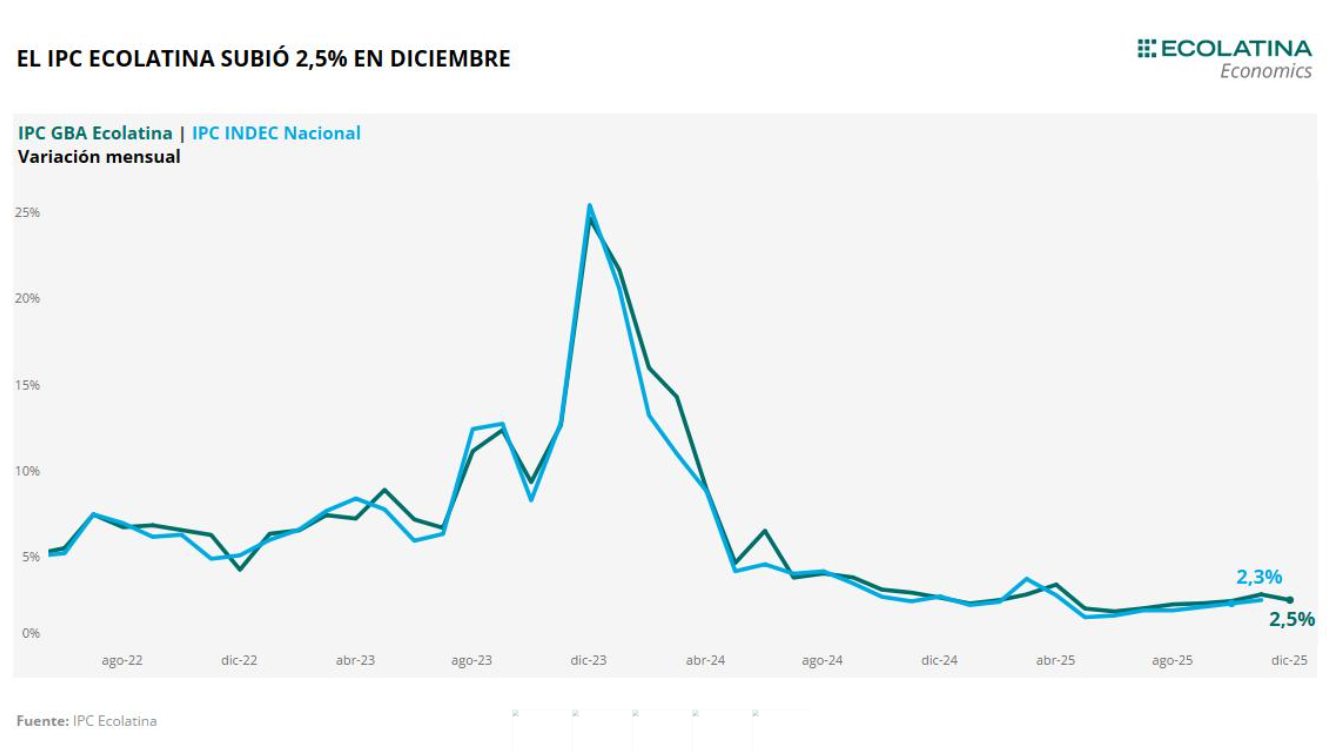

IPC CABA se aceleró en diciembre. El IPC CABA mostró una suba mensual del 2,7% en diciembre, acelerando 0,3 puntos porcentuales con respecto a la variación de noviembre. De esta manera, la inflación de CABA cierra el año con una variación interanual del 31,8%, la más baja desde el 2017 (excluyendo la pandemia). Volviendo a la dinámica mensual, las variaciones más relevantes se observaron en Transporte (+5,5%) por el aumento en el boleto de colectivo, Restaurantes y hoteles (+4,3%) por los aumentos en alimentos preparados en restaurantes, y en Alimentos y bebidas (+2,4%) producto de la suba de Carnes y derivados (+7,4%). Visto por categorías, los Estacionales cerraron con una baja de -0,5%, los precios Regulados avanzaron +3,2% (por subas en combustibles, prepagas y boleto del colectivo), mientras que la Núcleo aumentó +2,8% (+0,3 p.p.). En términos más generales, los servicios aumentaron 2,7% y los bienes lo hicieron en 2,5%.