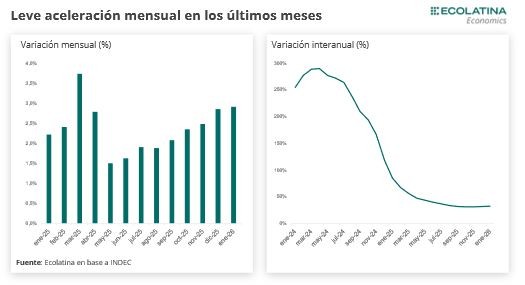

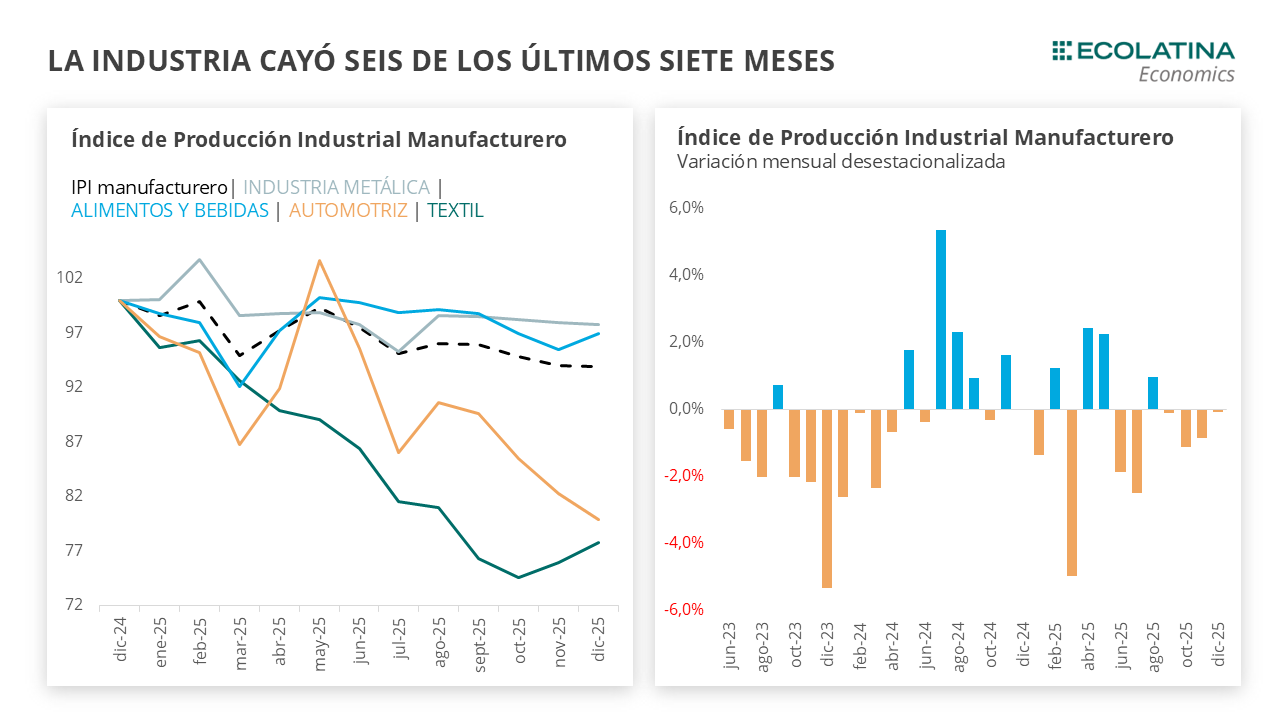

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en diciembre una caída mensual desestacionalizada de 0,1%, acumulando cuatro meses consecutivos a la baja. En términos interanuales, la actividad industrial se contrajo 3,9%, mientras que el promedio anual cerró 1,6% por encima de 2024.

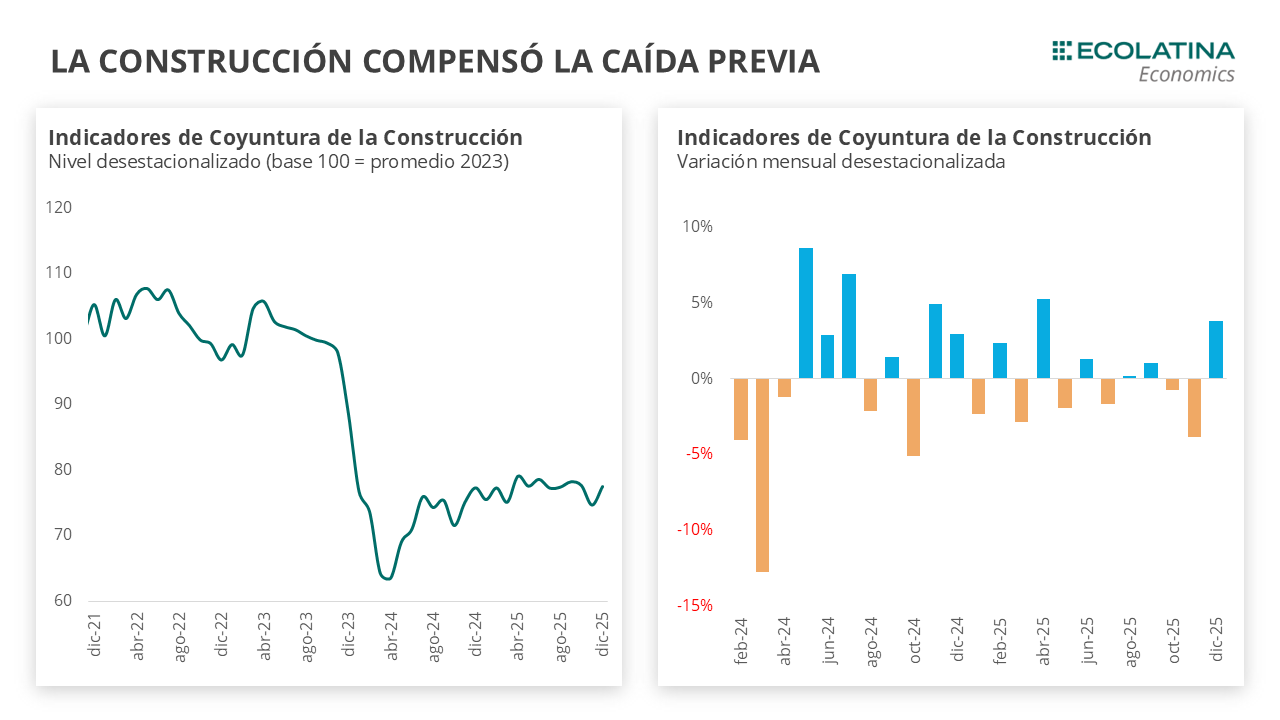

El Indicador Sintético de la Actividad de la Construcción (ISAC) creció 3,9% en diciembre, tras haber retrocedido en la misma magnitud en noviembre. De este modo, se posicionó +2,9% por encima de diciembre del 2024. En el promedio del año la construcción se posicionó 6,3% por encima del 2024, un año particularmente malo para la construcción.

De cara al primer mes de 2026, los indicadores adelantados presentan señales mixtas. En la industria, la producción de automóviles repuntó 8,2% s.e. tras dos meses de fuertes caídas, aunque se ubicó 30,1% por debajo en términos interanuales. En contraste, los patentamientos de vehículos 0 km retrocedieron 1,1% s.e. (-4,9% i.a.). Por el lado de la construcción, el Índice Construya registró una caída de 11,6% s.e. y una baja de 1,1% i.a., mientras que los despachos de cemento crecieron 5,3% s.e. en enero, aunque mostraron una caída interanual de 5,2%.

La industria finaliza el año en rojo

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en diciembre una caída mensual desestacionalizada de 0,1%, acumulando cuatro meses consecutivos a la baja. En términos interanuales, la actividad industrial se contrajo 3,9%, mientras que el promedio anual cerró 1,6% por encima de 2024. De este modo, la industria finalizó el año en un nuevo mínimo, ubicándose en el nivel más bajo desde la recuperación iniciada a mediados de 2024.

La volatilidad cambiaria y de tasas de interés sumado a cambios estructurales asociados a la apertura de importaciones afectaron de manera heterogénea a las distintas ramas industriales durante 2025. La apertura impactó con mayor intensidad en los sectores vinculados a bienes de consumo final. En contraste, las industrias ligadas a bienes de capital, la construcción y las ramas de insumos básicos mostraron un mejor desempeño.

En la variación interanual, las principales caídas se observaron en Productos textiles (-25,7%) y Prendas de vestir (-16,7%). Ambas ramas acumularon seis meses consecutivos de retrocesos interanuales y cerraron el año con caídas promedio anuales de 7,8% y 4,9%, respectivamente. También se destacó la contracción en Productos de caucho y plástico (-18,3% i.a.), donde la producción de neumáticos cayó 31,9% en el acumulado anual y suma veintidós meses consecutivos de bajas interanuales. El sector atraviesa conflictos asociados a la menor demanda interna, que derivaron en paros laborales ante las dificultades para recomponer salarios, en un contexto de mayor competencia externa (las importaciones de neumáticos provenientes de China crecieron 70% en 2025). Por su parte, Productos de metal (-7,5% i.a.) registró caídas interanuales durante todos los meses de 2025 y retrocedió 10,1% en el acumulado anual.

En contraste, la industria metálica básica (ubicada en las etapas iniciales de la cadena) creció 2,7% en 2025, impulsada principalmente por la industria siderúrgica, que avanzó cerca de 7,0%. Se trata de un segmento con pocos actores relevantes y que, hasta el momento, mantiene el esquema arancelario vigente para acero y aluminio, cuya revisión quedó pendiente dentro del acuerdo Argentina–Estados Unidos. Otra rama con desempeño positivo fue la refinación de petróleo, coque y combustible (+2,2% anual), favorecida por la expansión de la producción en Vaca Muerta. Dentro de este rubro se destacó la producción de asfaltos, que aumentó 52,2% en el promedio del año, producto de una muy baja base de comparación. En la misma línea, Maquinaria y equipo creció 5,1%, impulsada por la maquinaria agropecuaria (+10,4%), mientras que también sobresalió el fuerte aumento en la producción de motocicletas (+49,6%).

Por último, Alimentos y bebidas, la rama de mayor peso dentro del índice, creció 2,1% en el acumulado anual. A nivel desagregado, se destacaron los avances en productos lácteos (+9,1%), molienda de cereales (+7,5%) y azúcar y confitería (+4,2%). En sentido contrario, se observaron caídas en la producción de vino (-3,8%), carne vacuna (-1,5%), gaseosas (-1,6%) y galletitas (-1,0%).

Subió la construcción en diciembre

El Indicador Sintético de la Actividad de la Construcción (ISAC) creció 3,9% en diciembre, tras haber retrocedido en la misma magnitud en noviembre. De este modo, se posicionó +2,9% por encima de diciembre del 2024. En el promedio del año la construcción se posicionó 6,3% por encima del 2024, un año particularmente malo para la construcción.

El nivel de actividad observado en los últimos dos años parece haberse consolidado como la nueva normalidad para la construcción. Si bien resulta poco probable un retorno a los niveles de 2023 (el promedio de 2025 cerró 23% por debajo de ese año), la actividad logró expandirse mediante una dinámica de subas y bajas mensuales, superando el crecimiento de la industria. Parte de esta mejora responde al freno registrado en 2024, lo que generó que la construcción tenga más terreno para recuperar hacia delante.

Durante el año se observaron avances en insumos vinculados principalmente a obras de infraestructura (rutas, puentes y proyectos energéticos), como hierro y hormigón. Aunque el Gobierno nacional suspendió la obra pública en busca del superávit fiscal, parte de la ejecución pasó a manos de las provincias, quedando su evolución sujeta a la disponibilidad de recursos propios. Por ejemplo, Neuquén proyecta once obras viales con finalización prevista entre 2026 y 2027, en línea con el dinamismo asociado a Vaca Muerta. En contraste, los insumos con caídas anuales o menor crecimiento se vinculan más con la construcción de viviendas unifamiliares y refacciones, lo que podría reflejar cambios en la composición de la demanda dentro del sector.

En cuanto a los insumos para la construcción, ocho de los doce insumos presentaron caídas interanuales. Entre los principales retrocesos se encuentran Ladrillos (-20,7%), Mosaicos (-15,1%), y Yeso (-12,3%). Por el lado de los insumos que crecieron en la comparación interanual están: Artículos de cerámica (+26,7%), Hierro (+29,7%), Pinturas (+10,2%) y Hormigón elaborado (+8,4%). De todos modos, todos los insumos exceptuando ladrillos y yeso, crecieron en el promedio anual del 2025 con relación al año anterior, considerando la baja base de comparación que represento el 2024.

Con relación a las expectativas para los próximos meses, se observó un cambio relevante en la tendencia entre las empresas que realizan principalmente obras privadas: mientras que en el informe anterior el 18,5% estimaba una caída en la actividad, este mes ese porcentaje se redujo al 13%. A su vez, el 22% prevé un aumento, frente al 13% registrado en la medición previa. Respecto de los principales obstáculos, los encuestados señalaron en primer lugar la caída de la actividad económica (27,2%), seguida por los altos costos de la construcción (24,2%). Por último, las empresas dedicadas a obra pública respondieron que en los próximos tres meses las obras viales y de pavimentación son las que mantendrán el nivel de actividad en la construcción, seguido de viviendas.

Comentarios finales

La actividad económica comenzó el 2025 en niveles elevados y luego entró en una dinámica de subas y bajas mensuales tanto en la construcción como en la industria. No obstante, se observa una divergencia entre ambos sectores: mientras la industria parece estar atravesando cambios de carácter más estructural, la construcción mostró una recuperación gradual.

De cara al primer mes de 2026, los indicadores adelantados presentan señales mixtas. En la industria, la producción de automóviles repuntó 8,2% s.e. tras dos meses de fuertes caídas, aunque se ubicó 30,1% por debajo en términos interanuales. En contraste, los patentamientos de vehículos 0 km retrocedieron 1,1% s.e. (-4,9% i.a.). Por el lado de la construcción, el Índice Construya registró una caída de 11,6% s.e. y una baja de 1,1% i.a., mientras que los despachos de cemento crecieron 5,3% s.e. en enero, aunque mostraron una caída interanual de 5,2%.

Para 2026, esperamos que la heterogeneidad observada en la economía en general y en la industria en particular, al menos se sostenga. Una economía más abierta en un contexto de escasos cambios impositivos seguirá marcando el ritmo de la sustitución de la producción local por externa. En este marco, podrían observarse transformaciones en sectores que hasta ahora mostraron menor dinamismo en términos de cambios estructurales, como alimentos y bebidas y la industria metálica básica (acero y aluminio), sujeto a lo que pueda ocurrir con el acuerdo comercial con Estados Unidos. En cuanto a la construcción, el sector aún tendría margen para continuar expandiéndose si se consolida la recuperación del crédito y avanzan los proyectos de infraestructura acordados con organismos internacionales, pero en cualquier caso todavía cerrará el año por debajo de los niveles de 2023.