ESCENARIO ECONÓMICO

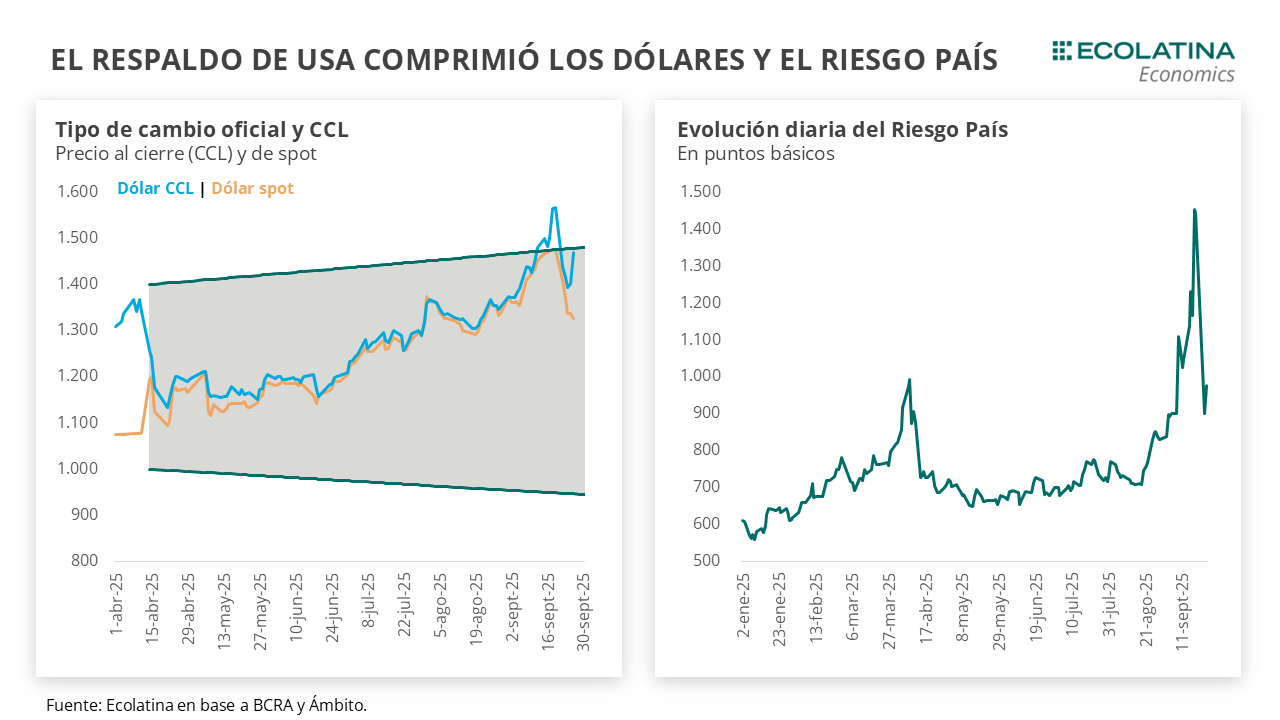

El dólar spot frena las bajas. El dólar spot cortó una racha de seis jornadas a la baja al subir 2,6% este lunes y cerró en $1.360. Por su parte, el dólar mayorista informado por el BCRA avanzó 0,7%, cerrando en $1.341. Por último, las Reservas Brutas finalizaron ayer en USD 41.122 M.

Jornada cambiaria al alza. El lunes, los dólares paralelos cerraron en su mayoría al alza: el dólar minorista subió 1,0% ($1.379), el CCL medido en CEDEARs cerró en $1.496 (+1,8%), el MEP finalizó en $1.472 (+2,1%), mientras que el blue cayó 0,7% hasta los $1.430. De esta forma, la brecha promedio se ubicó en el 9%. Por otro lado, los contratos de dólar futuro para el trimestre septiembre-noviembre cayeron 1,3%, quedando 1,1% por debajo del dólar spot para septiembre ($1.345), 5,2% por encima para octubre ($1.431) y 10,1% para noviembre ($1.466).

Caídas en el mercado financiero local. En la jornada de ayer, el S&P Merval medido en dólares (utilizando CCL con CEDEARs) cayó 1,6% y cerró en USD 1.199. De este modo, acumuló una baja del 9% en las últimas tres ruedas. En el mismo sentido, los Bonares bajaron 2,3%, mientras que los Globales cayeron 1,9%, ambos en su tercera jornada de caída consecutiva.

Persiste el déficit de Cuenta Corriente. El INDEC publicó el resultado del Balance de Pagos correspondiente al segundo trimestre del 2025, donde se registró un nuevo déficit de Cuenta Corriente por USD 3.016 M. Al interior, el superávit de Bienes (+USD 2.668 M) no fue suficiente para compensar el déficit de la cuenta de Servicios (-USD 2.483 M) y de Ingreso Primario (-USD 4.080 M). El déficit de Cuenta Corriente fue más que compensado por un superávit de la Cuenta Financiera (+USD 17.106 M), en gran medida como consecuencia del desembolso percibido del FMI y otros organismos internacionales (+USD 14.271 M).

LO QUE ESTÁ SUCEDIENDO

El Tesoro recompra dólares. El Tesoro retomó la compra de divisas en medio de una acelerada liquidación del sector agropecuario, que acumula en las últimas cinco ruedas un ingreso por USD 4.972 M (superando a los USD 4.102 M liquidados por todo julio, el mes más elevado del año). Desde el 23 de septiembre, Hacienda realizó compras cercanas a los USD 350 M, a lo que se sumarían unos USD 1.350 M durante el viernes 26 según trascendidos de la prensa y otros USD 500 M ayer dados a conocer por el equipo económico vía X. De esta forma, según el director del BCRA, Federico Furiase, el Tesoro acumularía compras por USD 2.200 M desde el 23/09 (habrá que esperar los datos monetarios para confirmar), lo que situaría los depósitos del Tesoro en dólares en USD 2.800 M. Con estos números, el Tesoro habría adquirido poco más de 4 de cada 10 dólares liquidados por el sector agropecuario en la etapa de eliminación transitoria de retenciones y más que recompuso las ventas incurridas durante la previa de las elecciones de PBA.

TENES QUE SABER

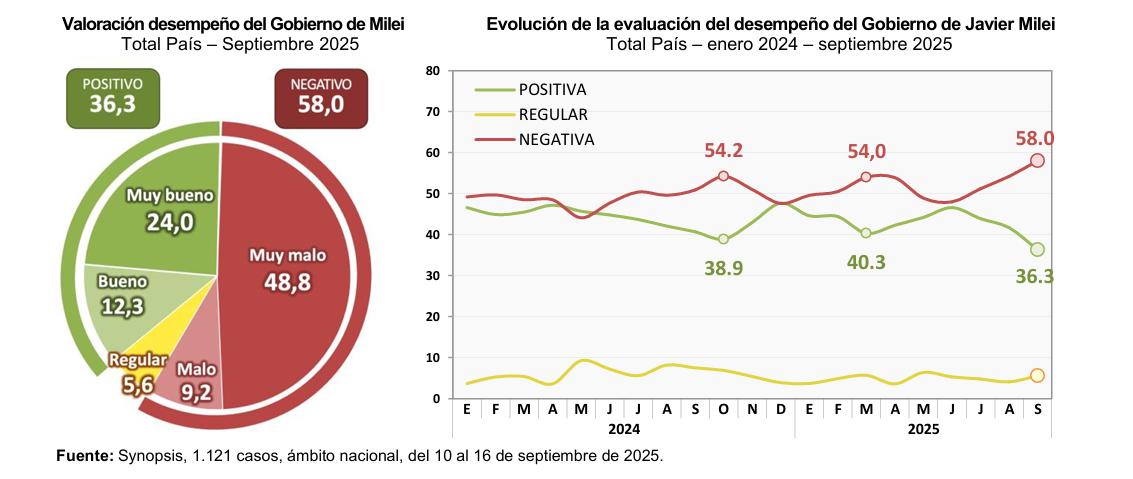

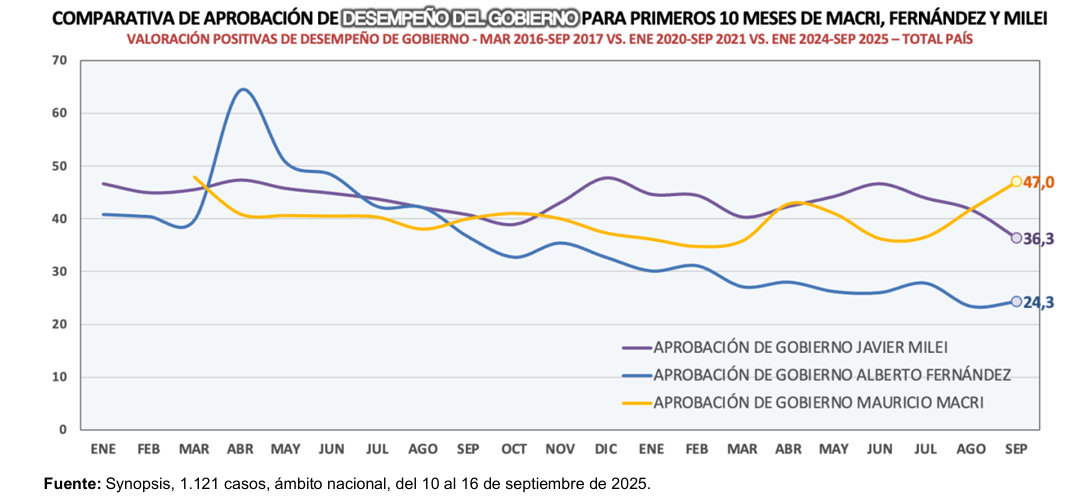

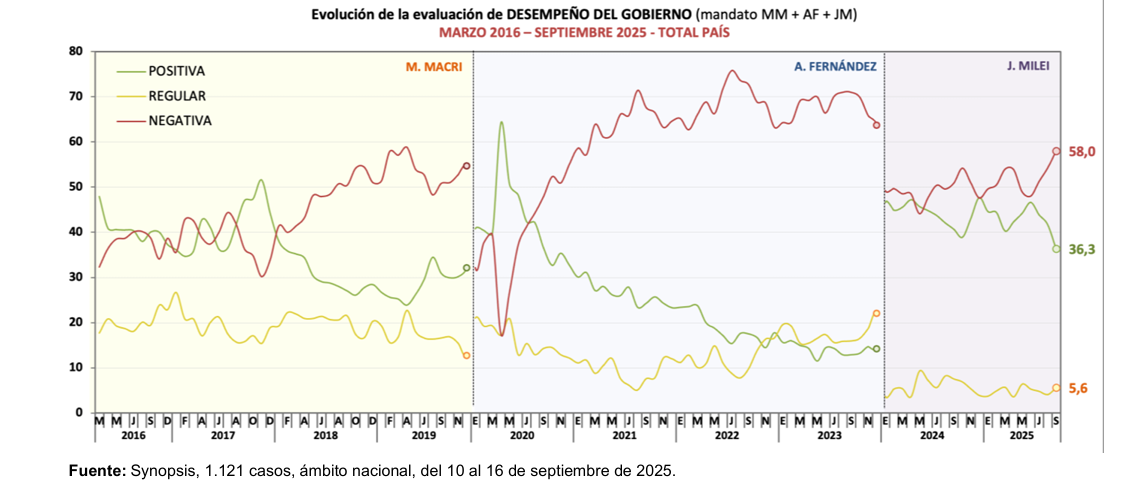

Volvió a caer la confianza en el Gobierno. El Índice de Confianza en el Gobierno (ICG) de la Universidad Torcuato Di Tella cayó durante septiembre un 8,2% mensual (-10,0% i.a.) y alcanzó el nivel más bajo durante la actual gestión (1,94 puntos). Este relevamiento fue el primero en hacerse luego de difundirse el presunto caso de corrupción en la Agencia Nacional de Discapacidad y después de las elecciones legislativas en PBA. Previo a estos dos sucesos, el índice ya había caído 13,6% en agosto. De este modo, el ICG es 31,9% menor que igual momento de la gestión de Mauricio Macri (sept-17) y 23,1% mayor que el Gobierno de Alberto Fernández (sept-21). Aunque la confianza en el Gobierno cayó en CABA, GBA e Interior, esta última región sigue mostrando el mayor nivel de apoyo. Por grupo etario, solo se registró una mejora entre los jóvenes de 18 a 29 años (+17,1%), mientras que descendió entre los adultos de 30 a 49 años (-10,1%) y en los mayores de 50 (-12,5%).