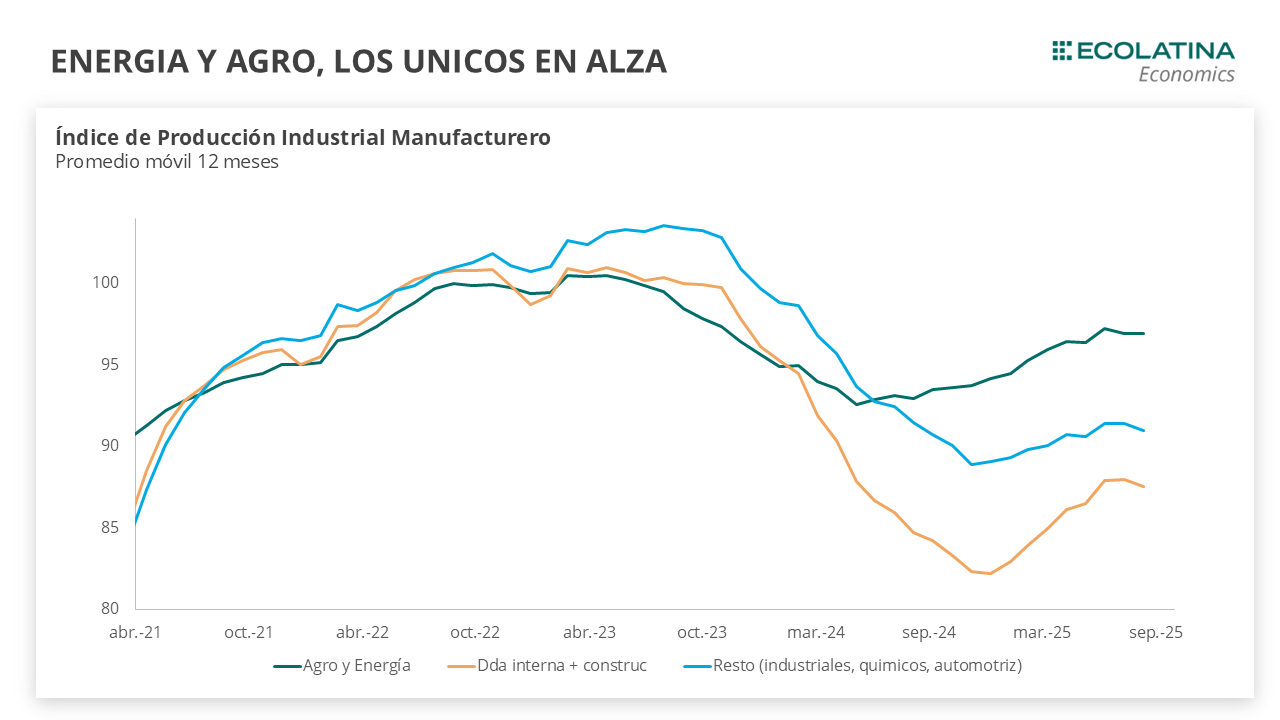

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en septiembre una leve caída mensual s.e. del 0,1%, tras haber subido en agosto 0,7%. Con este dato la actividad del sector se ubicó 0,7% por debajo de septiembre del año pasado. En consecuencia, el indicador volvió a niveles previos al repunte de la actividad, borrando casi todo lo que había recuperado desde el año pasado.

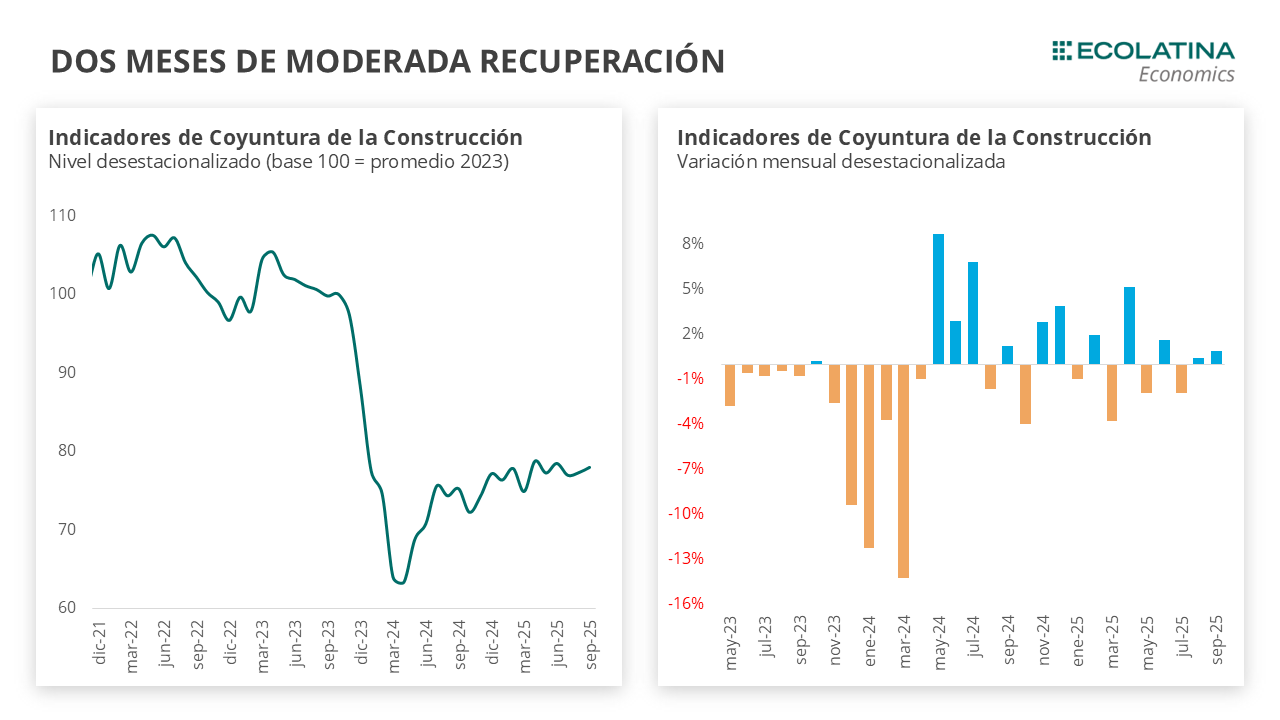

El Indicador Sintético de la Actividad de la Construcción (ISAC) subió 0,9% en septiembre, acumulando 1,3% desde agosto. De este modo, se creció 6,8% i.a. y acumula un crecimiento del 8,0% respecto al mismo periodo del año pasado. En el acumulado del año, creció 1,1%.

Respecto a la industria, la producción de automóviles cayó por segundo mes consecutivo al bajar 0,6% s.e. en octubre, posicionándose 9,9% por debajo del mismo mes del 2024. En la misma línea, el patentamiento de autos avanzó 0,4% (+17,8% i.a.). La construcción presenta señales mixtas para octubre. El Índice Construya cayó 2,2% s.e., quedando 10,1% por encima de octubre del 2024. Los despachos de cemento repuntaron tras dos meses de caída (+4,8%), y se posicionaron +7,5% interanual.

La industria sigue estancada

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en septiembre una leve caída mensual s.e. del 0,1%, tras haber subido en agosto 0,7%. Con este dato la actividad del sector se ubicó 0,7% por debajo de septiembre del año pasado. En consecuencia, el indicador volvió a niveles previos al repunte de la actividad, borrando casi todo lo que había recuperado desde el año pasado.

Al interior del índice, nueve de los dieciséis sectores cayeron en agosto. La principal incidencia negativa en la serie mensual desestacionalizada fue Prendas de vestir, cuero y calzado (-6,4%), seguido de Productos de caucho y plástico (-5,2%) y Productos textiles (-5,1%). Desde diciembre del año pasado, la producción de productos textiles cayó casi un 30% y la confección de prendas de vestir 21%, producto de la mayor competencia por la apertura de importaciones, que condicionó los márgenes del sector.

En contraste, las principales subas mensual en la serie sin estacionalidad se observaron en Maquinaria y equipo (+7,6%), Muebles y colchones (+4,5%) y Refinación de petróleo (+3,3%). Vale destacar que, en el acumulado del año, solo cuatro industrias muestran un avance: Industrias metálicas básicas (+4,9%), Refinación de petróleo (+4,4%), Productos de tabaco (+3,6%) y Otros equipos de transporte (+1,2%).

En términos generales, solo la industria vinculada a la producción de alimentos (que depende en buena parte del agro), así como sus derivados (agroquímicos y maquinaria agrícola) y minería lograron recuperar los niveles previos al cambio de gestión. En cambio, los sectores orientados al mercado interno (electrodomésticos, tecnología, textiles y muebles) y la construcción se mantienen por debajo de fines del 2023. El resto de las ramas industriales, como la química y la automotriz, presentan una caída similar, pero se mantienen en un nivel de actividad más elevado.

A su vez, según las encuestas del sector, las expectativas de una reducción en la dotación de personal alcanzaron un récord histórico (32,3%), superando incluso el máximo previo registrado durante la pandemia (31,8%).

La construcción continua en modo serrucho

El Indicador Sintético de la Actividad de la Construcción (ISAC) subió 0,9% en septiembre, acumulando 1,3% desde agosto. De este modo, se creció 6,8% i.a. y acumula un crecimiento del 8,0% respecto al mismo periodo del año pasado. En el acumulado del año, creció 1,1%.

Si bien la construcción difícilmente vuelva a los niveles los niveles del 2023, el sector logró sostener una lenta recuperación impulsada principalmente por el crédito y la obra privada. Sin embargo, la meseta registrada en la actividad durante los últimos meses terminó afectando al sector, ubicando a la construcción 1,0% por debajo del máximo alcanzado en abril de este año.

En cuanto a los insumos para la construcción, seis de los doce insumos cayeron en la serie desestacionalizada. La principal incidencia negativa vino dada por Pinturas (-5,4%), seguido por Asfalto (-6,1%) y Pisos (-5,6%). En contraste, Mosaicos (+7,2%) y Placas de yeso (+12,8%) fueron las principales subas.

Entre los principales motivos de obstaculización de la construcción la caída de la actividad económica y los altos costos de la construcción continúan encabezando la lista. En ese sentido, entre las empresas privadas relevadas por el INDEC que esperan una caída en la actividad del sector en los próximos meses, el 30% atribuye esta perspectiva a una menor actividad económica, mientras que el 22% señala como principal causa el elevado costo de la construcción. Este segundo motivo creció entre los encuestados, ya que representaba el 16% en el informe pasado. Esto puede deberse a la volatilidad cambiaria observada en los últimos meses, considerando que los precios del sector se determinan en dólares debido a su alto componente importado.

¿Qué esperamos hacia adelante?

La actividad económica comenzó el año en niveles máximos de actividad económica, y en los meses que siguieron la actividad fue entrando en una meseta hasta dar claras señales de empeoramiento. En ese sentido, los indicadores adelantados de actividad para octubre son mixtos.

Respecto a la industria, la producción de automóviles cayó por segundo mes consecutivo al bajar 0,6% s.e. en octubre, posicionándose 9,9% por debajo del mismo mes del 2024. Por último, el patentamiento de autos avanzó 0,4% (+17,8% i.a.).

La construcción presenta señales mixtas para octubre. El Índice Construya cayó 2,2% s.e., quedando 10,1% por encima de octubre del 2024. Los despachos de cemento repuntaron tras dos meses de caída (+4,8%), y se posicionaron +7,5% interanual.

En términos generales, en el último trimestre del año puede haber un leve rebote, una vez pasada la incertidumbre electoral y la volatilidad de las tasas de interés. De este modo, con tasas de interés más bajas, el crédito podría funcionar como actor más relevante que en los meses previos. Al mismo tiempo, la recuperación del poder adquisitivo sigue siendo limitada, por lo que difícilmente se consolide como un motor de crecimiento. De todos modos, no se espera que la industria y la construcción reboten tanto como los demás sectores de la economía.