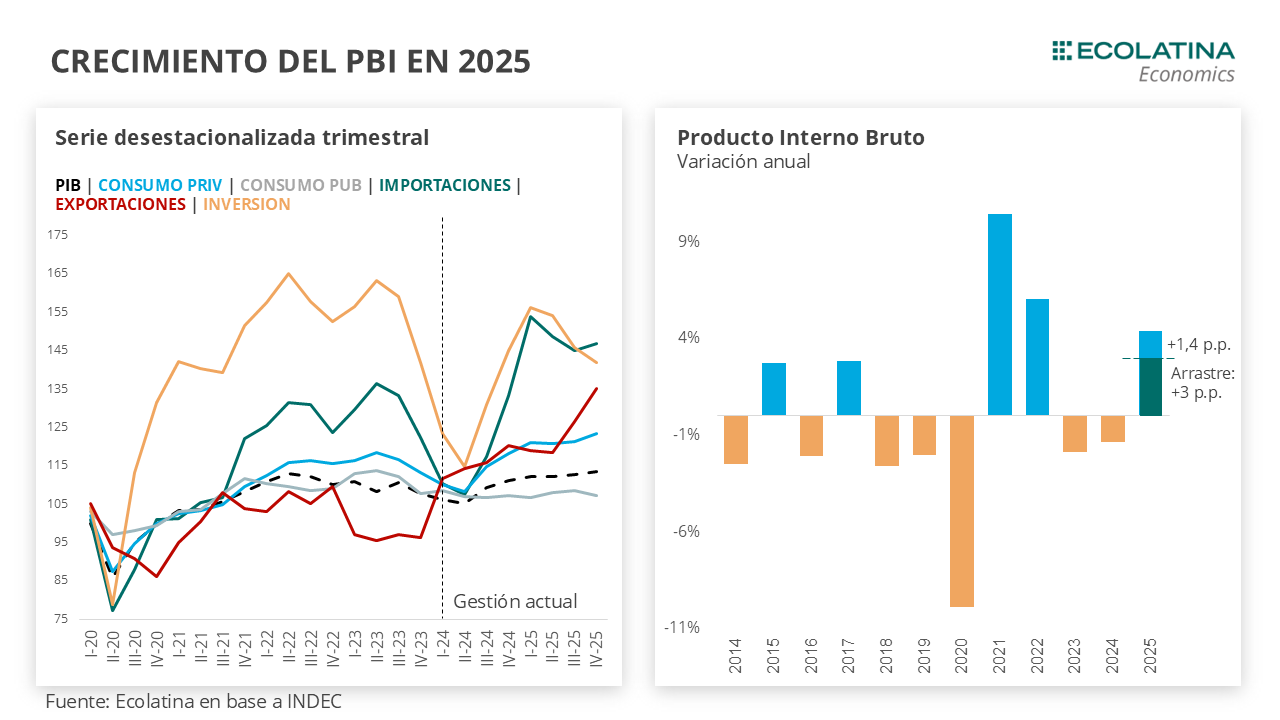

En el cuarto trimestre de 2025, el Producto Interno Bruto (PIB) creció 0,6% en términos desestacionalizados respecto del trimestre previo (+2,1% i.a.), replicando el ritmo de expansión del tercer trimestre. De este modo, a lo largo del año solo el segundo trimestre registró una contracción, mientras que los restantes evidenciaron crecimiento. En conjunto, el promedio de 2025 se ubicó 4,4% por encima de 2024, marcando el primer año de expansión del PIB desde 2022. No obstante, cerca de 3 p.p. de este crecimiento se explica por el arrastre estadístico de 2024.

En consecuencia, todos estos cerraron el año considerablemente por encima del 2024 en el promedio, exceptuando al consumo público que está prácticamente frenado (+0,2%). Por su parte, el consumo privado avanzó +7,9%, seguido por las exportaciones (+7,6%), traccionadas principalmente por el sector primario. En paralelo, en un contexto de mayor apertura comercial, las importaciones crecieron 27%, lo que contribuyó a dinamizar la inversión, que se expandió 16,4% en el año.

De cara al primer trimestre de 2026, los indicadores adelantados son en su mayoría positivos. En los dos primeros meses del año, la construcción avanza: Índice construya sube cerca de 2% y los despachos de cemento 1%. Por su parte, la industria presenta cierto crecimiento: la producción de automóviles crece en torno al 2% entre los dos meses y la producción de acero en torno al 3%. Por último, las ventas minoristas caen 0,3% en el acumulado de enero y febrero.

¿Qué pasó con el PBI en el cuarto trimestre de 2025?

En el cuarto trimestre de 2025, el Producto Interno Bruto (PIB) creció 0,6% en términos desestacionalizados respecto del trimestre previo (+2,1% i.a.), replicando el ritmo de expansión del tercer trimestre. De este modo, a lo largo del año solo el segundo trimestre registró una contracción, mientras que los restantes evidenciaron crecimiento.

En conjunto, el promedio de 2025 se ubicó 4,4% por encima de 2024, marcando el primer año de expansión del PIB desde 2022. No obstante, cerca de 3 p.p. de este crecimiento se explica por el arrastre estadístico de 2024, lo que sugiere que la mejora respondió en gran medida a la inercia del nivel de actividad heredado.

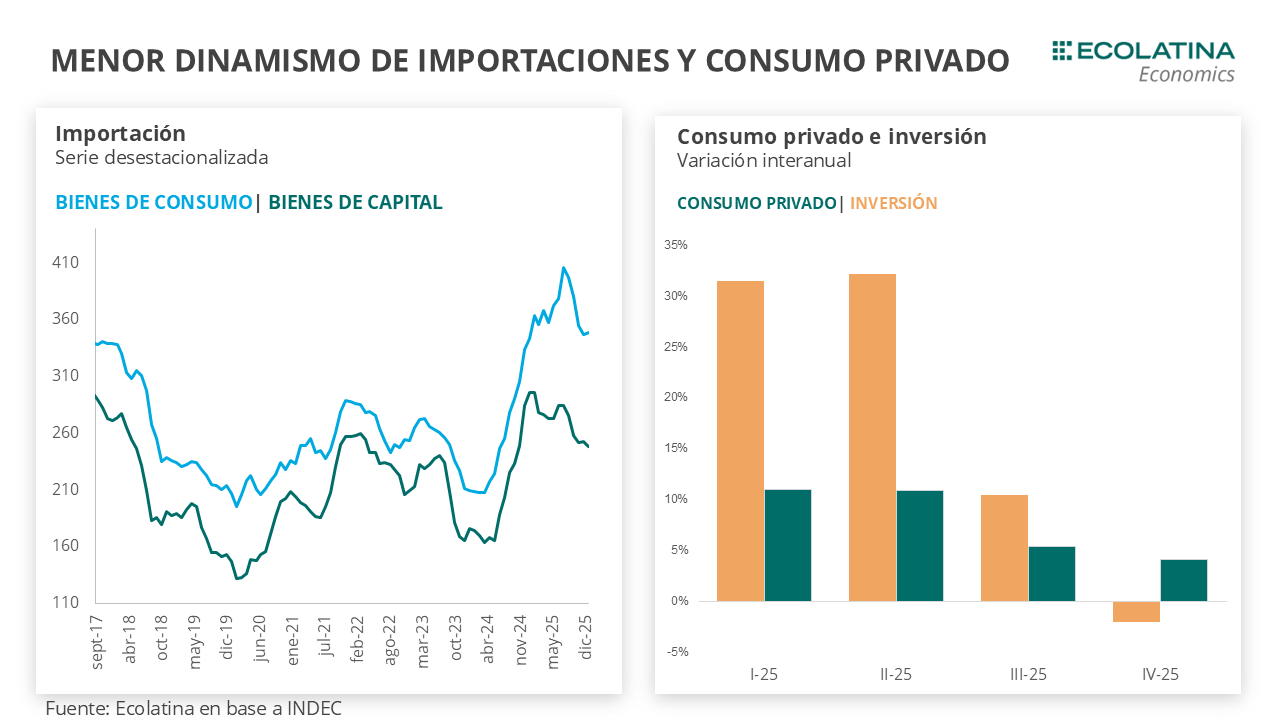

Al analizar la dinámica por componentes, en el último trimestre del año el crecimiento estuvo impulsado principalmente por el consumo privado (+1,7% s.e.) y las exportaciones (+5,0% s.e.), mientras que el consumo público (-1,0% s.e.) y la inversión (-2,8% s.e.) registraron caídas. Por su parte, las importaciones crecieron 1,2% s.e.

En consecuencia, todos estos cerraron el año considerablemente por encima del 2024 en el promedio, exceptuando al consumo público que está prácticamente frenado (+0,2%). Por su parte, el consumo privado avanzó 7,9%, alcanzando un nuevo máximo histórico, mientras que las exportaciones crecieron 7,6% y superaron el nivel récord registrado en 2024, impulsadas principalmente por el sector primario. En paralelo, en un contexto de mayor apertura comercial, las importaciones se expandieron 27%, superando el máximo previo de 2017 y alcanzando un récord histórico. Estas últimas contribuyeron a dinamizar la inversión, que se expandió 16,4% en el año. Al interior de la inversión, Maquinaria y Equipo (su principal componente) creció 23% i.a. en promedio, impulsado por el segmento importado (+29%), mientras que el nacional avanzó 16%. Un patrón similar se observó en Equipo de transporte, donde el componente importado se expandió 96%, frente al 12% del nacional.

Desde una perspectiva sectorial, persistió la marcada heterogeneidad que venimos observado en los últimos dos años. Los crecimientos más destacados del promedio del 2025 respecto del promedio de 2024 se observaron en intermediación financiera (+24,7%), explotación de minas y canteras (+8,0%), hoteles y restaurantes (+7,4%) y el agro (+6,2%). Todos estos sectores, comparten la característica de también haber crecido en el 2024.

Por su parte, construcción (+4,3%) e industria (+0,8%) también presentaron cierto crecimiento en el año. Sin embargo, ambos sectores sufrieron fuertes contracciones en 2024: la construcción había caído 17,5% y la industria 8,8%. Si bien la construcción está lejos de volver a los niveles previos, presenta una lenta recuperación. La industria, en cambio, se encuentra atravesando un proceso de cambio estructural, en un contexto de mayor apertura importadora y enfriamiento de la actividad, lo que se traduce en una marcada heterogeneidad entre sus distintas ramas.

En conjunto, los datos completan la imagen de los primeros años de la gestión actual, reflejando un cambio en la composición del crecimiento. La expansión estuvo impulsada por sectores menos intensivos en empleo, como el agro (tras la recuperación de la sequía de 2023), junto con la minería y el petróleo, que pasaron a ser superavitarios en sus exportaciones en 2025. Al mismo tiempo, la apertura comercial contribuyó a dinamizar el consumo privado vía mayores importaciones. No obstante, hacia el cierre del año el consumo privado comenzó a perder impulso, dando lugar a una etapa de mayor enfriamiento de la economía.

El consumo privado fue perdiendo impulso

A comienzos del año, la desaceleración de la inflación impulsó la recuperación del salario real y permitió una mayor planificación de decisiones económicas, como la toma de crédito y la compra de bienes durables. A esto se sumaron una mayor oferta de bienes importados y un tipo de cambio más apreciado. En este contexto, el consumo privado mostró una dinámica a dos velocidades, con mayor dinamismo en bienes durables e importados, en detrimento del consumo masivo.

Con el correr de los meses, este impulso inicial comenzó a perder fuerza. La aceleración de la inflación y la consecuente pérdida de poder adquisitivo del salario real, junto con una desaceleración del crédito hasta presentar caídas (y terminar en elevados niveles de mora), fueron erosionando la capacidad de consumo.

Como resultado, la brecha entre el consumo masivo vs durable tendió a cerrarse, dando paso a una desaceleración generalizada. Las compras de autos cayeron 17% en el cuarto trimestre (tras iniciar el año con subas del 28%), los electrodomésticos retrocedieron 3% (+9% en el primer trimestre) y el consumo masivo registró una baja de 1% (desde un crecimiento del 2% a comienzos de año). En consecuencia, si bien el consumo privado se ubicó en niveles superiores a los de años previos, no logró sostener el dinamismo observado al inicio del año.

¿Qué esperamos para el 2026?

De cara al primer trimestre de 2026, los indicadores adelantados son en su mayoría positivos. En los dos primeros meses del año, la construcción avanza: Índice construya sube cerca de 2% y los despachos de cemento 1%. Por su parte, la industria presenta cierto crecimiento: la producción de automóviles crece en torno al 2% entre los dos meses y la producción de acero en torno al 3%. Por último, las ventas minoristas caen 0,3% en el acumulado de enero y febrero.

Para 2026 esperamos una expansión del PBI en torno al 2%, que no estaría impulsada ni por el consumo público ni por el privado. El año seguirá estando signado por una fuerte heterogeneidad entre sectores, con un crecimiento traccionado por los primarios. De ese crecimiento, 0,7 p.p. serían el arrastre estadístico que dejó el 2025. En este contexto, el consumo privado se mantendría relativamente deprimido, debido a la dificultad de los salarios para acompañar el ritmo de la inflación.