El mercado financiero global continúa convulsionado por un conflicto en Medio Oriente que parece estar lejos de llegar a una solución en el corto plazo. No sólo el petróleo continúa cómodo por encima de los 100 USD/por barril, sino que la persistencia en dichos niveles ya está teniendo impactos sobre las expectativas de inflación a nivel global y las decisiones de tasa de los Bancos Centrales. Frente a condiciones monetarias más restrictivas y riesgos crecientes, el mercado redujo su apetito por activos de países emergentes, lo cual generó una mayor debilidad de sus monedas (a excepción del peso argentino) y subas en sus primas de riesgo.

El Ministro Caputo declaró en la semana que no pretenden volver a los mercados internacionales de deuda en el corto plazo a estos niveles de Riesgo País y anunció que los próximos vencimientos se cubrirán con emisiones en el mercado local, ventas de activos y financiamiento alternativo. Con respecto a las fuentes alternativas, comentó que se trataría de una opción más barata por cerca de USD 9.000 M para cubrir los vencimientos de capital de los bonos en USD con acreedores privados que vencen en julio del 2026, enero del 2027 y julio del 2027.

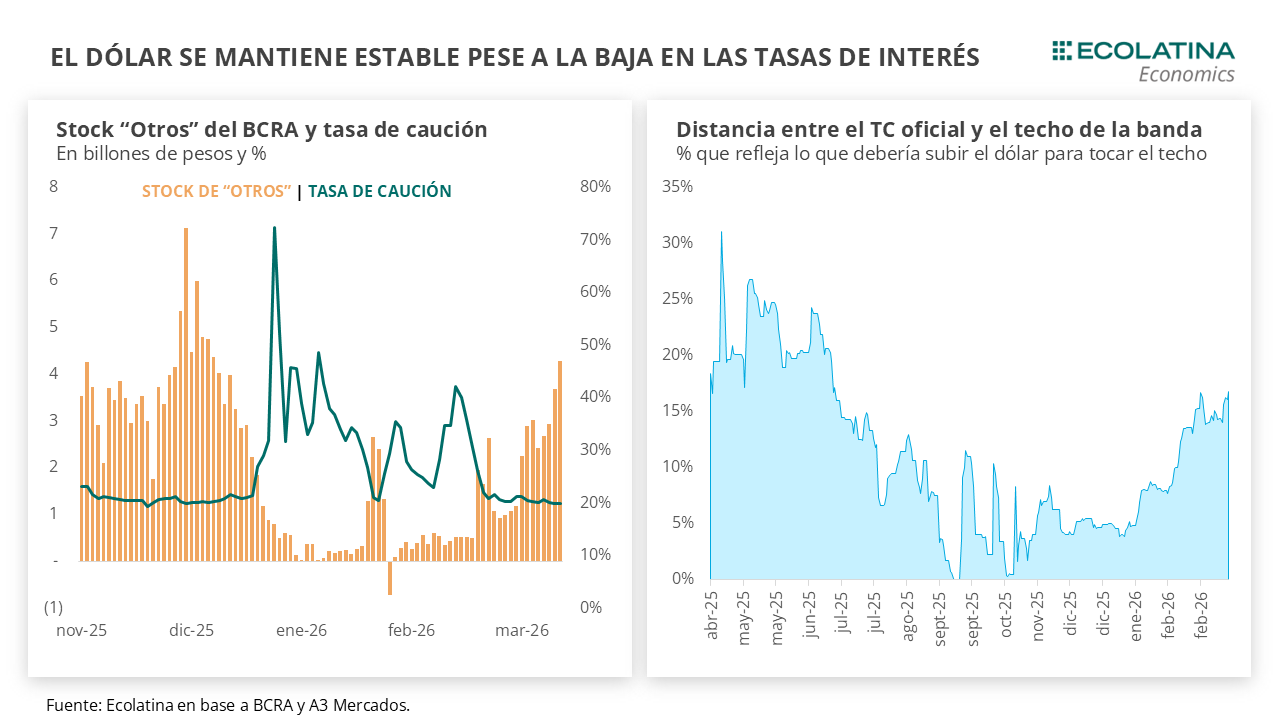

La liquidez del sistema continuó ampliándose incluso luego del rollover positivo de la última licitación del Tesoro: al 18/3 los “otros” pasivos remunerados del BCRA se habrían ubicado en $4,29 billones, el nivel más alto desde el 12 de diciembre del 2025. Consecuentemente, la tasa de REPO se mantiene estable en la zona del 20% y el resto de las tasas del mercado continúan con su tendencia bajista. Desde la salida parcial del cepo en abril del 2025 venimos remarcando el trade off que enfrenta el Gobierno con el manejo de la tasa de interés. Una mayor tasa ayudaba a contener las presiones cambiarias, pero frenaba el crédito. Por el contrario, una tasa baja y estable podía ayudar al crédito, pero incrementaba la demanda financiera de USD al ofrecer bajos rendimientos. Ese trade off parece haberse disipado en las últimas ruedas con un tipo de cambio que no reaccionó al alza frente a la baja de tasas.

Durante la última semana el mercado local continuó mostrando una relativa estabilidad pese a la persistencia de la volatilidad a nivel global. Si bien el Riesgo País volvió a ubicarse por encima de los 600 puntos básicos (no ocurría desde mediados de diciembre), el tipo de cambio oficial hiló su octava jornada consecutiva por debajo de $1.400, el BCRA continuó comprando USD en el MULC y las tasas de interés en pesos sostuvieron su estabilidad en niveles relativamente bajos.

Con respecto al contexto global, el mercado financiero continúa convulsionado por un conflicto en Medio Oriente que parece estar lejos de llegar a una solución en el corto plazo. No sólo el petróleo continúa cómodo por encima de los 100 USD/por barril, sino que la persistencia en dichos niveles ya está teniendo impactos sobre las expectativas de inflación a nivel global.

Frente a este entorno, la FED mantuvo inalterado el rango de tasas de política monetaria en 3,50%-3,75% por segunda reunión consecutiva. Si bien el dot plot (refleja la expectativa individual de recortes futuros de los miembros) mantiene un único recorte para 2026, el mercado ya descuenta que la autoridad monetaria no recortaría la tasa de interés en lo que resta del año. A su vez, en su última reunión revisó al alza tanto las previsiones de inflación (pasaron a 2,7% para este año frente al 2,4% proyectado en diciembre) como de actividad (el PBI proyectado se incrementó a 2,4% para este año y 2,3% para el próximo, frente al 2,3% y 2,0% estimados en diciembre). En materia de precios, Powell señaló que el incremento se explica en parte por el efecto rezagado de la suba de aranceles y el impacto del shock energético derivado de la guerra en Medio Oriente, aunque aclaró que las implicancias de esto último aún son inciertas.

Más allá de las decisiones de la FED, como respuesta a un entorno financiero más volátil y probablemente más inflacionario, el mercado ya descuenta que bancos centrales como el de Inglaterra o el de Europa podrían ajustar al alza sus tasas de política monetaria en el corto plazo. Frente a condiciones monetarias más restrictivas y riesgos crecientes, el mercado redujo su apetito por activos de países emergentes, lo cual generó una mayor debilidad de sus monedas (a excepción del peso argentino) y subas en sus primas de riesgo.

Hacia adelante, habrá que continuar monitoreando la dinámica del conflicto bélico y sus repercusiones financieras para identificar con mayor claridad la magnitud de los impactos (tanto positivos como negativos) en la economía argentina. Como ya mencionamos la semana pasada, la suba del precio de petróleo podría beneficiarnos dado un mayor ingreso de USD vía exportaciones, pero si las tasas a nivel internacional se sostienen en niveles altos y se reduce el apetito por emergentes, el costo financiero para refinanciar los vencimientos de deuda que tiene Argentina sería aún más elevado.

Justamente, el Ministro Caputo declaró en la semana que no pretenden volver a los mercados internacionales de deuda en el corto plazo a estos niveles de Riesgo País y anunció que los próximos vencimientos se cubrirán con emisiones en el mercado local, ventas de activos y financiamiento alternativo. Con respecto a las fuentes alternativas, comentó que se trataría de una opción más barata por cerca de USD 9.000 M para cubrir los vencimientos de capital de los bonos en USD con acreedores privados que vencen en julio del 2026, enero del 2027 y julio del 2027, aunque los detalles los conoceríamos en los próximos 2 o 3 meses.

Más allá de la ingeniería financiera, es indispensable para la sostenibilidad del programa económico que el BCRA comience a acumular las reservas que está comprando en el mercado de cambios: si bien el BCRA compró casi USD 3.800 M en el MULC en lo que va del año, las Reservas Netas cayeron más de USD 3.200 M en el mismo periodo producto de los pagos de deuda.

Ahora bien, pese a la complejidad de acumular reservas sin capacidad para refinanciar vencimientos, es destacable el ritmo de compras del BCRA frente a un tipo de cambio que continúa apreciándose pese a un contexto internacional sumamente volátil y unas tasas de interés en pesos que ya hace ya varias ruedas están estables en niveles bajos. En concreto, producto de la reducción nominal y la aceleración de la inflación, el tipo de cambio se apreció un 8,6% en términos reales en lo que va del 2026 y ya se ubica a un 17,6% del techo de la banda (la mayor diferencia desde julio del 2025).

En materia de pesos, la liquidez del sistema continuó ampliándose incluso luego del rollover positivo de la última licitación del Tesoro: al 18/3 (último dato disponible) los “otros” pasivos remunerados del BCRA se habrían ubicado en $4,29 billones, el nivel más alto desde el 12 de diciembre del 2025. Consecuentemente, la tasa de REPO se mantiene estable en la zona del 20% y el resto de las tasas del mercado continúan con su tendencia bajista. ¿Qué habría detrás de dicha dinámica? La inyección de pesos por las compras del BCRA, el manejo de los encajes de los bancos (rotan entre encajes y pases con el BCRA para maximizar su rendimiento) y una demanda de crédito en pesos que aún no levanta.

Desde la salida parcial del cepo en abril del 2025 venimos remarcando el trade off que enfrenta el Gobierno con el manejo de la tasa de interés. Una mayor tasa ayudaba a contener las presiones cambiarias, pero frenaba el crédito. Por el contrario, una tasa baja y estable podía ayudar al crédito (y así a la actividad) pero incrementaba la demanda financiera de USD al ofrecer bajos rendimientos en pesos. Ese trade off parece haberse disipado en las últimas ruedas con un tipo de cambio que no reaccionó al alza frente a la baja de tasas. El secreto de dicha dinámica podría estar tanto en una mayor oferta de USD (proveniente de exportaciones, colocaciones en el exterior o préstamos en USD) como en una menor demanda (importaciones que continúan en niveles bajos producto de una actividad que no levanta o un sobrante de stock previo).

Frente a unas preocupaciones crecientes por el desempleo y el nivel de actividad en algunos sectores, probablemente el Gobierno aproveche la ventana de tiempo que le otorga la mayor liquidación del agro en los próximos meses para acumular reservas (hasta julio habría pocos pagos de deuda en USD) y defender este combo de tasas bajas con un tipo de cambio relativamente controlado. No obstante, aún persisten dudas no sólo sobre la ingeniería financiera de Caputo, sino también sobre la dinámica que podría adoptar el MULC en la segunda parte del año y cómo podría reaccionar el Gobierno en el juego de la tasa y el dólar.

Se mantiene estable el dólar oficial

El tipo de cambio cerró la semana en $1.393, prácticamente sin variaciones con respecto al cierre del viernes previo. De esta manera, el dólar oficial se aleja más de un 17% del techo de la banda (la mayor distancia desde julio del 2025). Por otro lado, el BCRA compró USD 485 millones durante las últimas 5 ruedas en el MULC. Sin embargo, las Reservas Internacionales Brutas cayeron USD 1.850 millones en el mismo lapso producto de pagos de deuda a organismos internacionales y una caída en la valuación del oro, mientras que las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se ubican en terreno negativo por -USD 1.600 M.

La brecha cambiaria sigue en niveles bajos

Con un dólar oficial que se mantuvo estable, el dólar CCL avanzó un 1% semanal y cerró en $1.484. Del mismo modo, el dólar blue avanzó un 1,1% en las últimas 5 ruedas y terminó el viernes en $1.425. Por el contrario, el dólar MEP se redujo un 0,2% y cerró el viernes en $1.422. De esta forma, la brecha promedio finalizó en la zona del 3,6%.

Corrigen a la baja los futuros de dólar

Los contratos a futuro del dólar corrigieron a la baja frente a la calma del dólar spot. Con reducciones semanales en todos los contrarios que se ubicaron entre 1% y 1,7%, el mercado ya espera que el tipo de cambio oficial termine el año por debajo de los $1.700 con un avance mensual que en promedio se ubicaría por encima del 2%.