En febrero, el Sector Público Nacional (SPN) registró un superávit financiero de $0,14 billones, explicado por un resultado primario de $1,41 billones y pagos de intereses por $1,26 billones. Así, el superávit primario acumulado en el primer bimestre se ubicó en torno al 0,4% del PIB, en línea con la dinámica de los últimos dos años.

Haciendo foco en los ingresos, en febrero se profundizó la contracción en términos reales y desestacionalizados respecto del mes previo, con caídas tanto en los ingresos tributarios como en los recursos vinculados al comercio exterior y a la seguridad social. Por el lado del gasto, tras el repunte puntual de enero, en febrero se retomó la senda contractiva. La caída mensual se explicó principalmente por menores erogaciones en gasto social, salarios y transferencias a universidades. En contraste, los subsidios económicos continuaron mostrando una trayectoria ascendente en el margen.

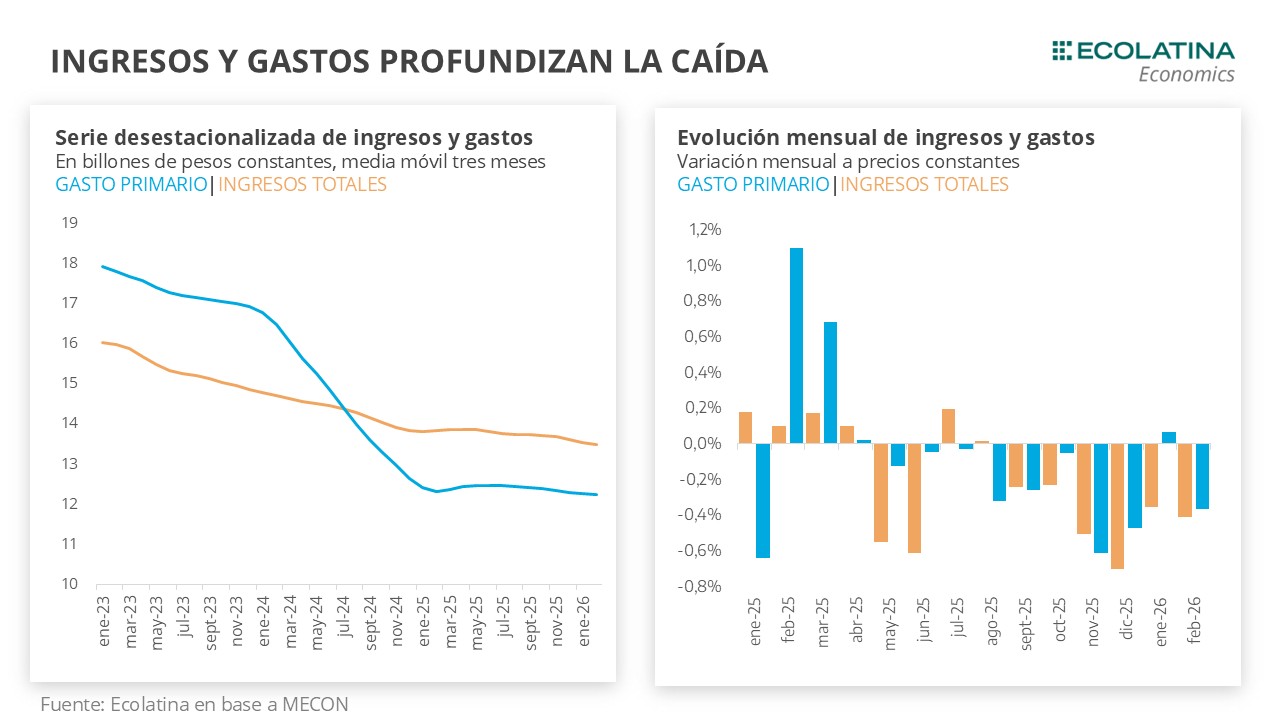

Claves de la dinámica de ingresos y gastos

En esta oportunidad, los ingresos totales evidenciaron una caída real de 8,9% i.a., acumulando siete meses consecutivos en rojo. En términos reales, el nivel observado resulta el más bajo de los últimos diez años, excluyendo los registros excepcionales de abril y mayo de 2020 en el contexto de la pandemia.

Al interior, y en línea con lo anticipado por el dato de recaudación, los ingresos tributarios también acumulan siete meses de contracción (-10% i.a. real), en un contexto de caídas generalizadas. Los tributos vinculados al nivel de actividad mantienen el ritmo contractivo del mes previo: el IVA retrocedió 13% i.a., Ganancias 4% i.a. y los aportes a la Seguridad Social 5% i.a. Por su parte, los recursos asociados al comercio exterior continúan exhibiendo fuertes caídas, con los Derechos de Exportación retrocediendo 40% i.a. -séptima caída consecutiva por las menores alícuotas- y los Derechos de Importación disminuyendo 31% i.a. producto de la desaceleración de las importaciones y la alta base de comparación dado el crecimiento que tuvieron en los primeros meses del año anterior. En la misma línea, Bienes Personales (-14% i.a.), Impuestos Internos (-15% i.a.) y el impuesto a los Débitos y Créditos (-7,7% i.a.) también registraron contracciones significativas. Como contrapartida, el ítem que comprende el resto de los tributarios mostró una leve mejora real (+2% i.a.), interrumpiendo catorce meses consecutivos de caída, impulsado principalmente por la recuperación del impuesto a los Combustibles (+18% i.a. real).

Por el lado del gasto, el gasto primario se contrajo 8,8% i.a. en términos reales, ubicándose en niveles comparables a los de enero de 2024, cuando se desplomó 40% i.a. Al interior de los gastos corrientes, las prestaciones sociales cayeron 7% i.a. No obstante, hacia adentro se observa una dinámica heterogénea: las Jubilaciones y Pensiones (+1,8% i.a.) y la AUH (+11,3% i.a.) se mantuvieron en terreno positivo, en línea con su esquema de indexación. En contraste, los Programas Sociales exhibieron un fuerte ajuste (-62% i.a.), al igual que las prestaciones del PAMI (-12% i.a.), otras asignaciones familiares (-4,2% i.a.) y las Pensiones No Contributivas (-1,2% i.a.). En materia de subsidios económicos, se registró una caída de 2,1% i.a., explicada por menores erogaciones en transporte y otros conceptos, que más que compensaron el incremento en energía (+68% i.a.). En paralelo, los gastos de funcionamiento, donde se incluyen salarios públicos, continúan mostrando una trayectoria descendente sostenida durante el último año. Por último, las transferencias discrecionales a provincias profundizan su ajuste y alcanzan el nivel más bajo de los últimos diez años, sólo superado por el mínimo observado en febrero de 2024. En tanto, las transferencias a universidades registraron una leve caída real (-1,2% i.a.), ubicándose en niveles similares a los de febrero de 2023.

Pese a que tanto los ingresos como los gastos muestran caídas, los primeros lo hacen a un mayor ritmo, lo que comienza a reflejarse en una compresión de los resultados fiscales. En concreto, el superávit primario se ubicó un 10% por debajo del registrado en febrero de 2025 y un 40% por debajo del de febrero de 2024. Por su parte, el resultado financiero evidenció una caída aún más marcada, al situarse 65% por debajo del nivel de un año atrás y 80% por debajo del observado en 2024.

En este marco, resulta relevante detenerse en la estrategia de financiamiento adoptada por el Gobierno. Desde mediados de 2024, el Tesoro comenzó a priorizar la colocación de instrumentos a tasa fija, en un contexto de desinflación. En muchos casos, estos instrumentos presentan además la particularidad de capitalizar intereses -es decir, se incorporan al capital a una tasa preestablecida-, por lo que no se registran como pagos de intereses corrientes al momento de calcular el resultado financiero. No obstante, en las licitaciones más recientes se observa un cambio en la composición de la deuda colocada, con una mayor participación de instrumentos ajustables por CER y dólar linked (DLK). A diferencia de los instrumentos a tasa fija, estos títulos están indexados, lo que en un contexto de inflación creciente incrementa el costo financiero. Asimismo, en febrero se incorporó al menú de Finanzas la emisión de un bono hard dollar, que presenta la particularidad de devengar intereses de manera mensual y con vencimiento posterior a las elecciones presidenciales de 2027. Si bien hasta el momento se colocaron aproximadamente USD 500 millones, el monto autorizado asciende a un valor nominal de USD 2.000 millones. A diferencia de los instrumentos previamente mencionados, este tipo de colocaciones implica una carga explícita de intereses corrientes, lo que podría presionar sobre el resultado financiero en la medida en que se amplíe su utilización, en línea con la estrategia de absorber dólares del mercado local sin recurrir a endeudamiento externo.

¿Qué esperamos hacia adelante?

Con el cambio de gobierno, el superávit fiscal dejó de ser una novedad para convertirse en el eje ordenador del programa económico. Sin embargo, transcurrido el primer bimestre de 2026 surgen interrogantes en torno a la dinámica y sostenibilidad de este resultado.

En materia de ingresos, la estrategia oficial se ha orientado a la reducción de la carga tributaria en determinados frentes, en línea con las modificaciones impulsadas a partir de la Ley Bases, la baja de alícuotas vinculadas al comercio exterior en 2025 y los cambios introducidos por la reciente Ley de Modernización Laboral en 2026, entre otros. No obstante, este enfoque convive con una estructura de recursos altamente dependiente del nivel de actividad: aproximadamente el 80% de la recaudación tributaria se explica por impuestos como IVA, Ganancias y aportes a la Seguridad Social.

En este marco, si bien la actividad económica mostró en 2025 un crecimiento anual promedio de 4.4% según EMAE, la dinámica sectorial fue heterogénea, con sectores que impulsaron la expansión -financiero, agro y minería- y otros que continuaron rezagados, como la industria y la construcción. En consecuencia, la evolución de la recaudación luce condicionada si no se observa una reactivación más generalizada de estos sectores dinamizadores de la economía.

En otro orden de cosas, la reciente suba del precio internacional del crudo -en el marco del conflicto en Medio Oriente- activó automáticamente el esquema de retenciones sobre las exportaciones de petróleo, elevando la alícuota al 8% para el crudo convencional. Si bien esto podría aportar ingresos adicionales en el corto plazo, responde a factores externos y de carácter transitorio.

Por el lado del gasto, predomina una alta rigidez: cerca del 70% de las erogaciones se encuentran indexadas, lo que reduce la capacidad de ajuste en términos reales y concentra la intervención en partidas más discrecionales, como la inversión pública y los subsidios económicos. No obstante, la reciente aceleración inflacionaria -con registros en torno al 2,9% mensual en enero y febrero- y el incremento de las expectativas de inflación complejizan la estrategia. En particular, una eventual profundización del recorte de subsidios para sostener la meta de superávit podría trasladarse a precios y tensionar el proceso de desinflación. De este modo, emerge el interrogante respecto del balance que buscará el Gobierno entre la reducción de la inflación y el ajuste de tarifas que colabore con el objetivo fiscal.

En síntesis, de no observarse una recuperación más robusta de la actividad, la dinámica de los ingresos podría continuar mostrando debilidad. En ese escenario, el sostenimiento del superávit fiscal tenderá a depender crecientemente de ingresos extraordinarios o de una mayor compresión del gasto en subsidios en un contexto donde podrían emerger tensiones sobre el ancla inflacionaria.