Panorama cambiario y monetario

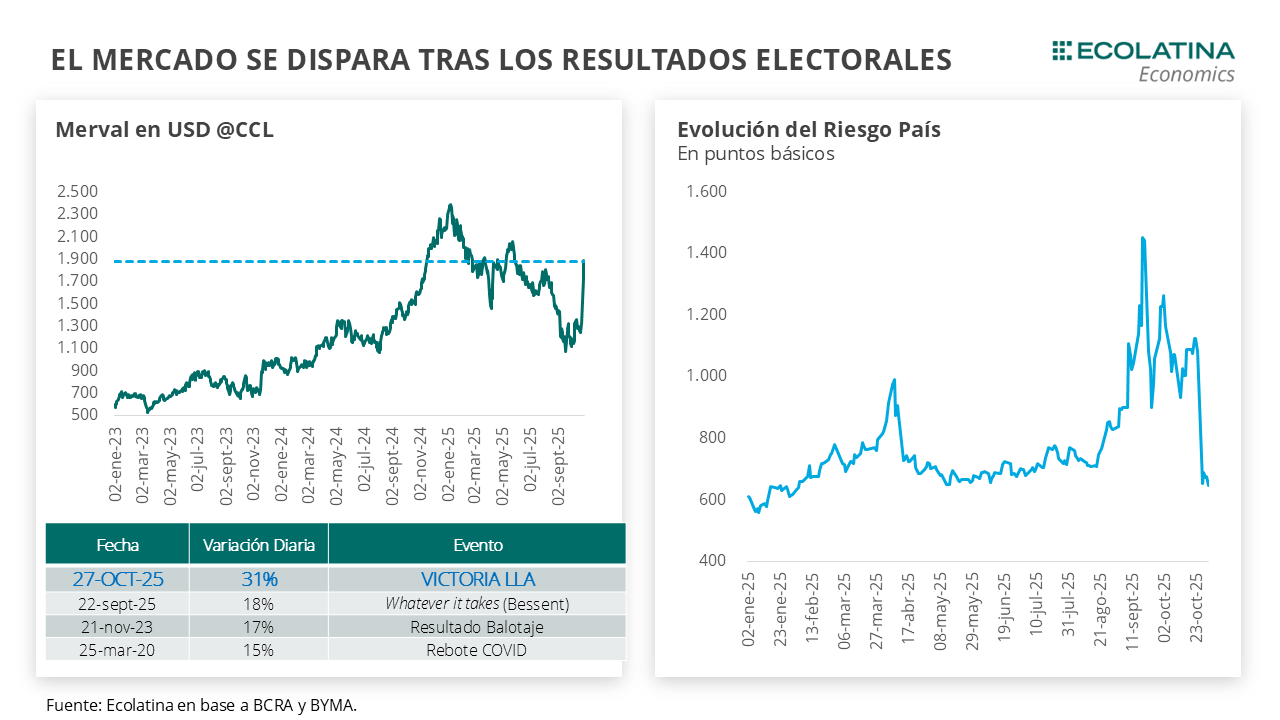

Tras el contundente resultado electoral, el dólar spot comprimió 3,2% semanal y finalizó en $1.445, quedando a 3,2% por debajo del techo de la banda cambiaria. Por otro lado, las Reservas Brutas en USD 39.382 M y las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.000 M (+USD 4.100 M si no se descuentan aquellos ítems). Los dólares alternativos finalizaron a la baja: el dólar minorista bajó 2,8% ($1.475) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 descendió 4,5% ($1.475), el dólar CCL operado con CEDEARs comprimió 4,9% ($1.490) y el blue se redujo 4,3% ($1.445). Frente a un tipo de cambio mayorista bajando en menor medida, la brecha cambiaria promedio finalizó en la zona del 2%.

En otro orden, el BCRA y el Tesoro comenzaron a revertir el apretón previo a las elecciones. Las tasas alcanzaron un pico el martes pasado (72% TNA en cauciones y 98% en REPOs a un día), y el Tesoro respondió inyectando pesos por dos vías: la compra directa de bonos en el mercado secundario (con una caída de $1,2 bn en sus depósitos en el BCRA el martes) y un rollover del 60% en la licitación del miércoles (otros $4,6 bn). Por su parte, el BCRA introdujo un leve alivio en los requisitos de cumplimiento de encajes diarios, pasándolos del 100% al 95% y la diferencia se computará nuevamente como promedio de saldos mensuales.

Últimos indicadores publicados

El foco de la semana estuvo puesto en el plano político. Tras las elecciones, y tal como había anticipado el Presidente, se inició una revisión de la estrategia política. El jueves, Javier Milei se reunió en la Casa Rosada con 17 gobernadores, con el objetivo de reunir apoyos para las reformas estructurales que impulsa LLA. Además, se produjeron cambios en el Gabinete: Guillermo Francos renunció como jefe de Gabinete y será reemplazado por Manuel Adorni, mientras que Lisandro Catalán dejó el Ministerio del Interior, cargo que asumirá Diego Santilli.

Por otro lado, los salarios registrados subieron 2,4% en agosto, con una mejora real del 0,5%. El sector público lideró las subas (+2,8%), mientras que el privado avanzó 2,2%. En lo que va del año, los registrados acumulan un aumento real del 0,4%. Por último, las estadísticas de turismo internacional marcaron otro mes de caída del turismo extranjero y suba del turismo argentino en el exterior. En septiembre, el turismo extranjero cayó 23,2% interanual (642.000 visitantes), mientras que los viajes de argentinos al exterior crecieron 21,6% (1,2 millones). El saldo turístico fue negativo en unas 300.000 personas, con pérdidas desde enero del 2024.

Panorama internacional

En el plano internacional, Donald Trump y Xi Jinping mantuvieron una reunión positiva, en la que acordaron reducir aranceles y desregular el comercio de tierras raras y commodities. EE.UU. bajará los aranceles a productos chinos del 57% al 47% y China suspenderá por un año los controles a la exportación de tierras raras, además de aumentar las compras de soja estadounidense, lo que podría afectar a Argentina. Por su parte, la FED redujo nuevamente la tasa de interés al rango de 3,75%-4% y anunció el fin del quantitative tightening desde diciembre, lo que llevó al mercado a asignar un 70% de probabilidad a que no haya nuevos recortes este año.

RADAR SEMANAL

Datos. Durante la jornada tendremos el dato de recaudación correspondiente a octubre y saldrá la estimación del IPC Ecolatina de octubre. Mañana será el turno del INDEC, que dará a conocer el Índice de precios y cantidades del comercio exterior del tercer trimestre. Por su parte, el miércoles habrá licitación del Tesoro, mientras que el jueves saldrá el IPI minero y pesquero. Por último, el viernes se conocerá el IPI manufacturero y el ISAC por parte de INDEC, y el BCRA publicará el Relevamiento de las Expectativas de Mercado (REM) y el informe sobre la Inversión Extranjera Directa.

¿A qué estar atentos? En la semana, estaremos atentos a las novedades en torno al armado del nuevo Gabinete y las estrategias de cara a la nueva conformación del Congreso, así como a las potenciales novedades del viaje que realizarán el miércoles Javier Milei y Luis Caputo al American Business Forum en Miami. A su vez, seguiremos de cerca la evolución de las tasas y el el dólar en el marco de una licitación semanal.