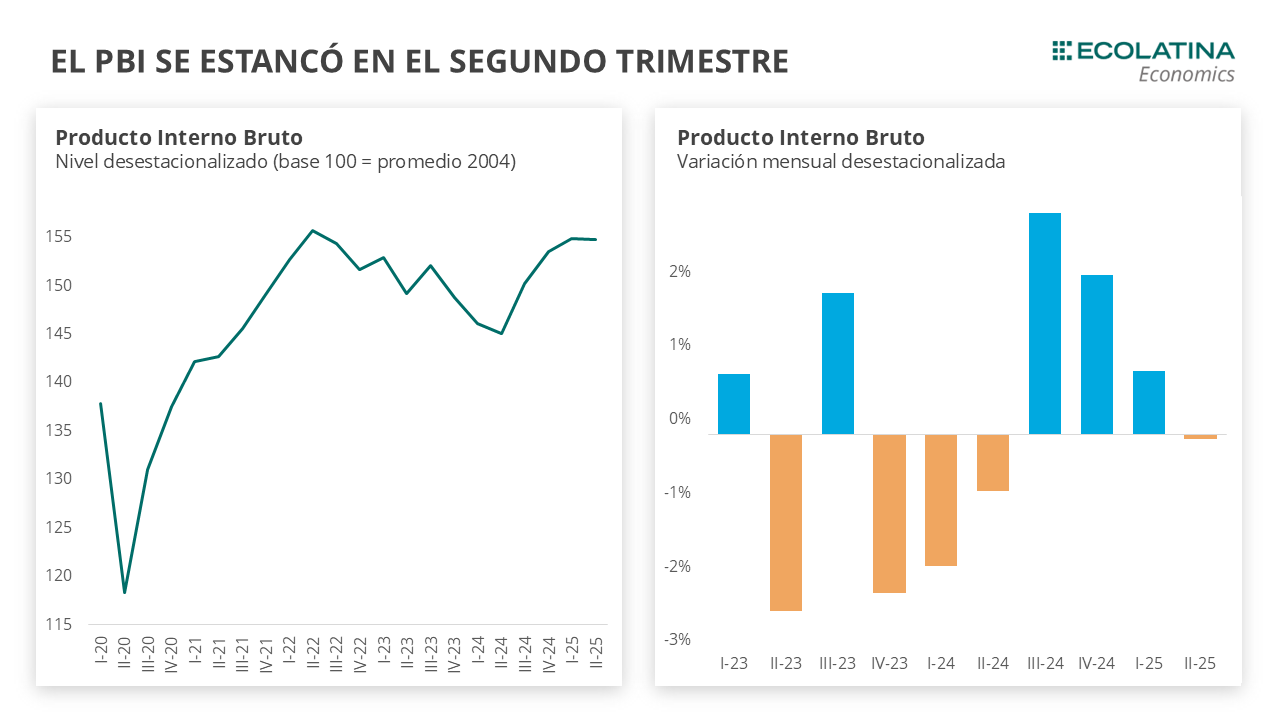

En el segundo trimestre del año, el producto interno bruto (PIB) cayó 0,1% en términos desestacionalizados frente al período previo, interrumpiendo una racha de tres subas consecutivas. En la comparación interanual, registró un crecimiento de 6,3%. De este modo, el primer semestre del año se posiciona un 6,1% por encima del promedio del mismo periodo del 2024.

Si bien la economía venía mostrando claras señales de enfriamiento, se destacó la caída en todos los componentes, exceptuando consumo público. Al interior de la serie desestacionalizada, las importaciones cayeron -3,3% respecto al primer trimestre, el consumo privado un -1,1%, las exportaciones lo hicieron en -2,2% y formación bruta de capital fijo un -0,5%. Por su parte, el consumo público avanzó 1,1%.

Los sucesos de las últimas semanas, junto con las correcciones de los últimos datos oficiales, nos llevan a estimar un crecimiento promedio cercano al 4% para 2025. Este resultado se explica en gran medida por el arrastre estadístico de 2024, dado que la actividad crecería en la zona del 0,5% a lo largo del año.

¿Qué pasó en el segundo trimestre?

En el segundo trimestre del año, el producto interno bruto (PIB) cayó 0,1% en términos desestacionalizados frente al período previo, interrumpiendo una racha de tres subas consecutivas. En la comparación interanual, registró un crecimiento de 6,3%. De este modo, el primer semestre del año se posiciona un 6,1% por encima del promedio del mismo periodo del 2024.

Si bien la economía venía mostrando claras señales de enfriamiento, se destacó la caída en todos los componentes, exceptuando consumo público. Al interior de la serie desestacionalizada, las importaciones cayeron -3,3% respecto al primer trimestre, el consumo privado un -1,1%, las exportaciones lo hicieron en -2,2% y formación bruta de capital fijo un -0,5%. Por su parte, el consumo público avanzó 1,1%.

De todos modos, respecto al inicio de la recuperación (segundo trimestre del 2024), todos los sectores se encuentran por encima: las importaciones un 38,8%, la inversión 34,3%, consumo privado 10,5%, las exportaciones 3,6%, y por último, más moderadamente el consumo público, 0,6%.

Las distintas actividades económicas mostraron mejoras en la comparación interanual. Los sectores primarios se encuentran moderadamente mejor: agricultura creció un 4,8% i.a. y la minería un 6,7% i.a. Por su parte, los sectores más intensivos en empleo mostraron mejoras, aunque sobre la baja base del segundo trimestre de 2024, en pleno piso de la recesión: la construcción creció 10,6% i.a., el comercio 10,3% i.a., la industria 6,9% i.a. y hoteles y restaurantes 17% i.a. Por su parte, la intermediación financiera creció un 26,7% i.a.

En contraste, cuatro sectores se ubicaron por debajo del segundo trimestre del 2024, entre los cuales se encuentran Administración pública (-0,8% i.a.), el sector de Hogares privados con servicio doméstico (-1,3% i.a.), Electricidad, gas y agua (-1,1% i.a.) y pesca (-42% i.a.), un sector muy volátil.

Cayó el consumo privado y subió el público

Con relación al consumo privado, el panorama cambió notablemente entre el primer y el segundo trimestre del año. En el primero, el consumo había alcanzado su nivel más alto de la serie desestacionalizada desde 2004, impulsado principalmente por dos factores: la mejora del salario real, favorecida por la baja de la inflación, y el fuerte crecimiento del crédito. Dentro de este esquema, se destacó el aumento de las compras de bienes y servicios importados, como también de bienes durables, lo que explicó la magnitud de la recuperación.

Con los datos del segundo trimestre, el escenario se revirtió. El salario real registrado avanzó 0,5% en ese período, aunque no alcanzó a compensar la baja del 0,9% registrada en el primero, cerrando con una caída del 0,4% en los primeros seis meses del año. A su vez, el crédito al consumo mostró una desaceleración: creció 18% s.e. en el primer trimestre y 13,7% en el segundo.

En cuanto a la composición, el consumo de bienes durables siguió superando al consumo masivo, aunque con una clara pérdida de dinamismo. Las ventas de electrodomésticos pasaron de crecer 44,3% i.a. en el primer trimestre a 27% i.a. en el segundo, mientras que las de autos se desaceleraron de 136,5% i.a. a 76% i.a. Por el contrario, el consumo masivo, que había caído 3,3% i.a. en el primer trimestre, mostró un repunte de 3,9% i.a. en el segundo. Sin embargo, este avance apenas compensó el retroceso previo, de modo que en el acumulado semestral prácticamente no se registró crecimiento (+0,2% i.a.).

De este modo, los factores que habían impulsado el consumo en el primer trimestre (como el aumento de las importaciones, la mejora del salario real, el crédito y la compra de bienes durables) fueron perdiendo dinamismo, mientras que el resto de los componentes continuaron presionando a la baja.

Por su parte, el consumo público fue el único componente que mostró una suba, impulsado principalmente por la recuperación de los salarios públicos a nivel provincial, asociados a la salud, educación y seguridad. Estos crecieron 2% en términos reales durante el segundo trimestre, traccionando así el gasto. En contraste, los salarios públicos nacionales continúan rezagados: todavía se ubican 11% por debajo en términos reales respecto del primer semestre de 2024 y, en este trimestre, incluso retrocedieron 1%.

¿Qué esperamos para la segunda mitad del año?

En el segundo trimestre, la actividad dejó atrás el enfriamiento y comenzó a contraerse. Los sectores con mayor demanda de empleo (construcción, comercio e industria) lograron salir del piso de la recesión previa, pero fueron se fueron frenando. Al mismo tiempo, los factores que habían impulsado el crecimiento en el primer trimestre, la estabilidad macroeconómica y una mayor apertura de importaciones, resultaron insuficientes para sostener la recuperación y evitar la nueva contracción.

A futuro, el panorama tampoco es alentador según los indicadores adelantados. El Índice Líder elaborado por la Universidad Torcuato Di Tella (UTDT), que busca anticipar el ciclo económico, cayó un 4,72% en agosto. Estiman que la probabilidad de entrar en una recesión en los próximos meses se ubica en un 98,6%. Esto va en línea con el resto de los indicadores adelantados. El Índice de Confianza del Consumidor (UTDT) cayó 13,9% en agosto y volvió a caer en septiembre (-0,3%). Con relación a la construcción, el Índice Construya cayó 8,6% en agosto, y los despachos de cemento 1,8%.

La incógnita es lo que ocurrirá en el tercer trimestre. Su inicio estuvo marcado por la volatilidad cambiaria y las tasas elevadas. No obstante, la reciente baja de tasas podría favorecer una recuperación parcial de la actividad, junto con un tipo de cambio más alto. Este último daría cierto alivio a sectores con precios en dólares, como la construcción, al reducir sus costos, y al mismo tiempo contribuiría a moderar las importaciones. En cualquier caso, el panorama seguirá condicionado por el nivel de incertidumbre política en la antesala de las elecciones de octubre.

Los sucesos de las últimas semanas junto con las correcciones de los últimos datos oficiales, nos llevan a estimar un crecimiento promedio cercano al 4% para 2025. Este resultado se explica en gran medida por el arrastre estadístico de 2024, dado que la actividad crecería en la zona del 0,5% a lo largo del año.