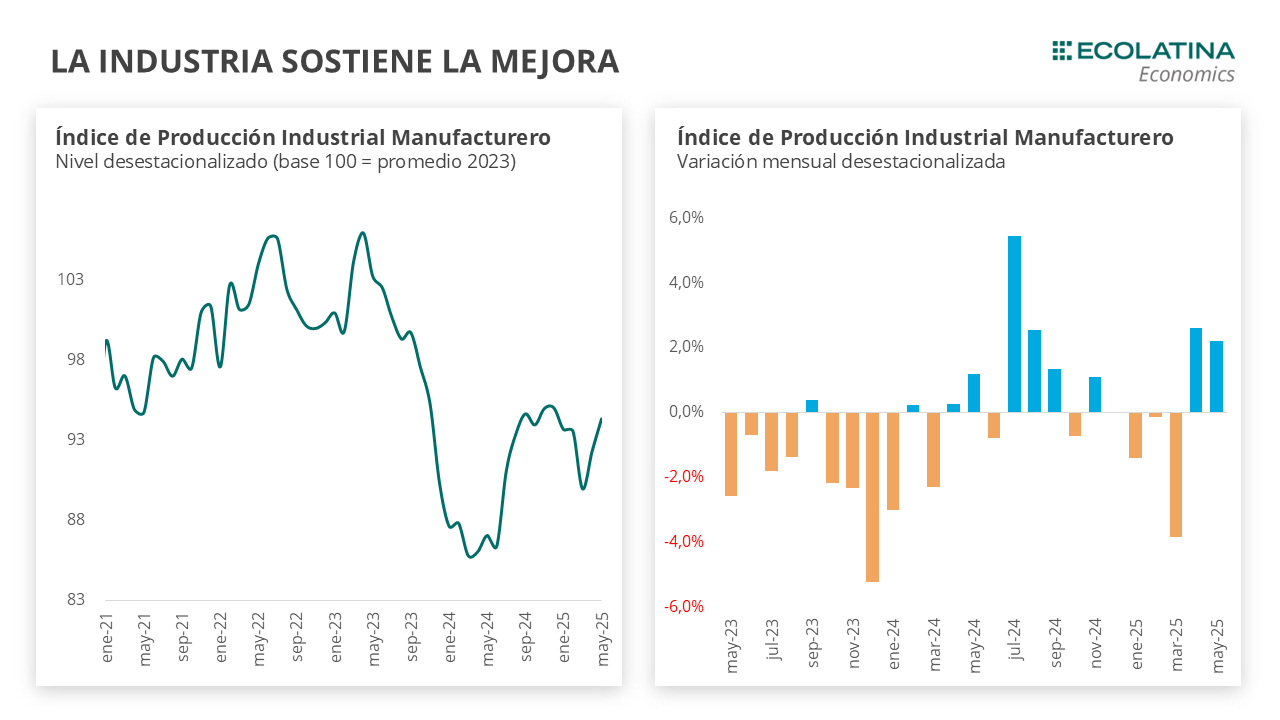

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró una suba desestacionalizada del 2,2% en mayo (+8,5% i.a.), hilando dos aumentos consecutivos y se situó 10% por encima del piso de la recesión. De este modo, el indicador llegó a su máximo en lo que va del año.

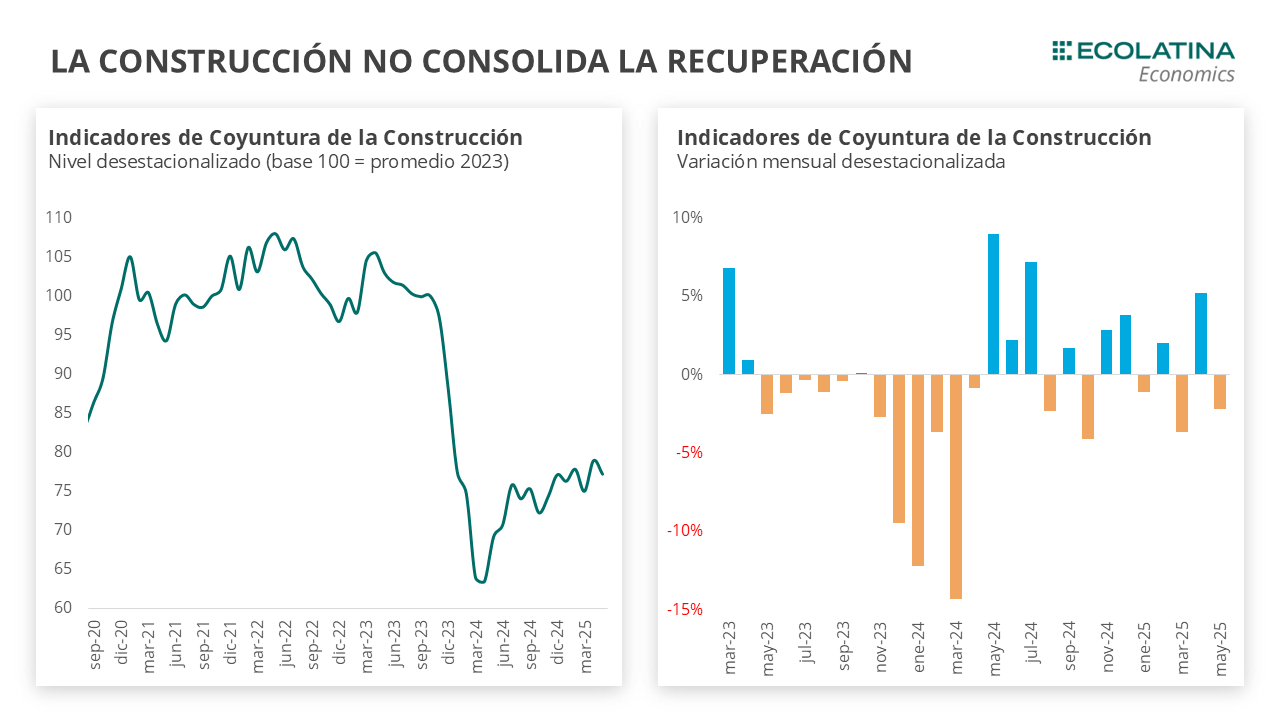

El Indicador Sintético de la Actividad de la Construcción (ISAC) cayó en mayo un 2,2% (+8,6% i.a.), luego de haber subido en abril. De este modo, la construcción se recupera lentamente alternando meses de subas y bajas. Desde el piso de la recesión acumula una mejora cercana al 22% y, en el acumulado de los primeros cinco meses del año, se ubica un 10,5% por encima del mismo período de 2024.

Los indicadores adelantados de actividad de junio continúan con señales mixtas. En cuanto a la construcción, el sector tiene mucho más para recuperar que la industria producto de la profunda caída inicial dado su componente procíclico con la actividad económica. En junio, el Índice Construya registró una suba desestacionalizada del 15,5% (+14,3% i.a.), luego de haber caído 12,1% en mayo. Los despachos de cemento profundizaron su caída en junio (-7,3%), sumando dos meses de bajas consecutivas, aunque se posiciona 11,6% de junio del 2024. Respecto a la industria, la producción de automóviles cortó una racha de dos meses en verde al caer 4,4% s.e. en junio, ubicándose 33,8% i.a.

La industria sostiene la mejora

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró una suba desestacionalizada del 2,2% en mayo (+8,5% i.a.), hilando dos aumentos consecutivos y se situó 10% por encima del piso de la recesión. De este modo, el indicador llegó a su máximo en lo que va del año.

A nivel sectorial, solo cinco de los dieciséis sectores cerraron en rojo en la serie desestacionalizada: la caída mensual más pronunciada se observó en Refinación del petróleo (-9,6%), seguido por Otros equipos, aparatos e instrumentos (-3,4%) e Industria textil (-1,9%). Esta última acumuló cuatro meses de caídas, y se posicionó 15% por debajo del promedio del 2023. Por el lado de las mejoras, se destacaron Vehículos (+11,8%), Sustancias y productos químicos (+6,9%) e Industrias metálicas básicas (+6,2%).

A su vez, se observa una mejora en comparación a mayo del 2024 en las categorías más generales: se destaca la suba los bienes de capital (+10,4% i.a.) y los bienes de consumo no durable (+4,9% i.a.). Por su parte, los bienes de uso intermedio también lograron superar los niveles del año pasado (+2,6% i.a.). De este modo, se evidencia una cierta recuperación de estas categorías desde los mínimos de la recesión.

La construcción continúa con vaivenes

El Indicador Sintético de la Actividad de la Construcción (ISAC) cayó en mayo un 2,2% (+8,6% i.a.), luego de haber subido +5,2% en abril. De este modo, la construcción se recupera lentamente alternando meses de subas y bajas. Desde el piso de la recesión, la construcción acumula una mejora cercana al 22% y, en el acumulado de los primeros cinco meses del año, se ubica un 10,5% por encima del mismo período de 2024. Sin embargo, aún queda mucho terreno por recuperar: se encuentra alrededor de un 23% por debajo de 2023, un año casi completo sin recesión y con obra pública en marcha. En comparación con 2022, la brecha supera el 25%. En síntesis, la recuperación del sector no podrá alcanzar esos niveles sin el regreso de la obra pública.

En cuanto a los insumos para la construcción, cinco de los doce insumos presentaron caídas mensuales en la serie desestacionalizada. La principal caída fue Mosaicos una caída del 23,9% (tras haber subido 41,5% en abril), explicando 1,4 p.p. del índice general. Le siguió Yeso (-12,9%), Hormigón (-4,9%) y Cemento (-4,8%).

La recuperación de la construcción se ve obstaculizada, en parte, por los altos costos en dólares. En ese sentido, entre las empresas privadas relevadas por el INDEC que esperan una caída en la actividad del sector en los próximos meses, el 35% atribuye esta perspectiva a una menor actividad económica, mientras que el 24,6% señala justamente como principal causa el elevado costo de la construcción.

En cuanto al empleo, el 76,2% de las empresas dedicadas a la obra privada estima que no habrá cambios en la dotación de personal, mientras que el 18,1% prevé una disminución. No obstante, gran parte del ajuste ya se produjo: desde el cambio de Gobierno, el empleo en la construcción cayó más de un 10% y actualmente se ubica un 18% por debajo del promedio de 2023.

¿Qué esperamos hacia adelante?

La actividad económica retomó su sendero de crecimiento tras las fuertes caídas de marzo. La industria muestra una recuperación más sostenida, mientras que la construcción aún presenta una dinámica ambivalente en la que no logra encadenar dos meses consecutivos de subas. En este contexto, los indicadores adelantados de actividad para junio siguen con señales mixtas.

En cuanto a la construcción, el sector tiene mucho más para recuperar que la industria producto de la profunda caída inicial dado su componente procíclico con la actividad económica. En junio, el Índice Construya registró una suba desestacionalizada del 15,5% (+14,3% i.a.), luego de haber caído 12,1% en mayo. Los despachos de cemento profundizaron su caída en junio (-7,3%), sumando dos meses de bajas consecutivas, aunque se posiciona 11,6% de junio del 2024. En línea con las caídas de junio en el sector, las encuestas cualitativas realizadas por el INDEC reflejan la percepción de una continuidad en el estancamiento del sector para los próximos meses. En números, el 73,3% de las empresas de obras privadas encuestadas prevé que el nivel de actividad del sector no cambiará en los próximos tres meses, mientras que el 18,1% estima que disminuirá.

Respecto a la industria, la producción de automóviles cortó una racha de dos meses en verde al caer 4,4% s.e. en junio, ubicándose 33,8% i.a. En la misma línea, el patentamiento de autos creció 0,5% respecto a mayo en la serie desestacionalizada (+76,4% i.a.). En este contexto, el crédito al consumo desacelera su crecimiento mes a mes, al cerrar junio con una suba del 2,4% s.e., y se posiciona 129% por encima de junio del 2024.

Más en general, creemos que el cambio de esquema económico no será tan determinante para cambiar el sendero de recuperación. Sin embargo, en el caso de la construcción, no proyectamos un crecimiento suficiente como para compensar completamente la contracción del año anterior. En cuanto a la industria, se prevé que la industria evolucione de manera heterogénea entre sectores. Mientras algunas ramas lograrán recuperar lo perdido en 2024, otras podrían verse afectadas por una posible apertura de importaciones y cambios en los precios relativos. Esto podría tener un impacto negativo en el empleo, especialmente en industrias sensibles como la textil o la tecnológica.