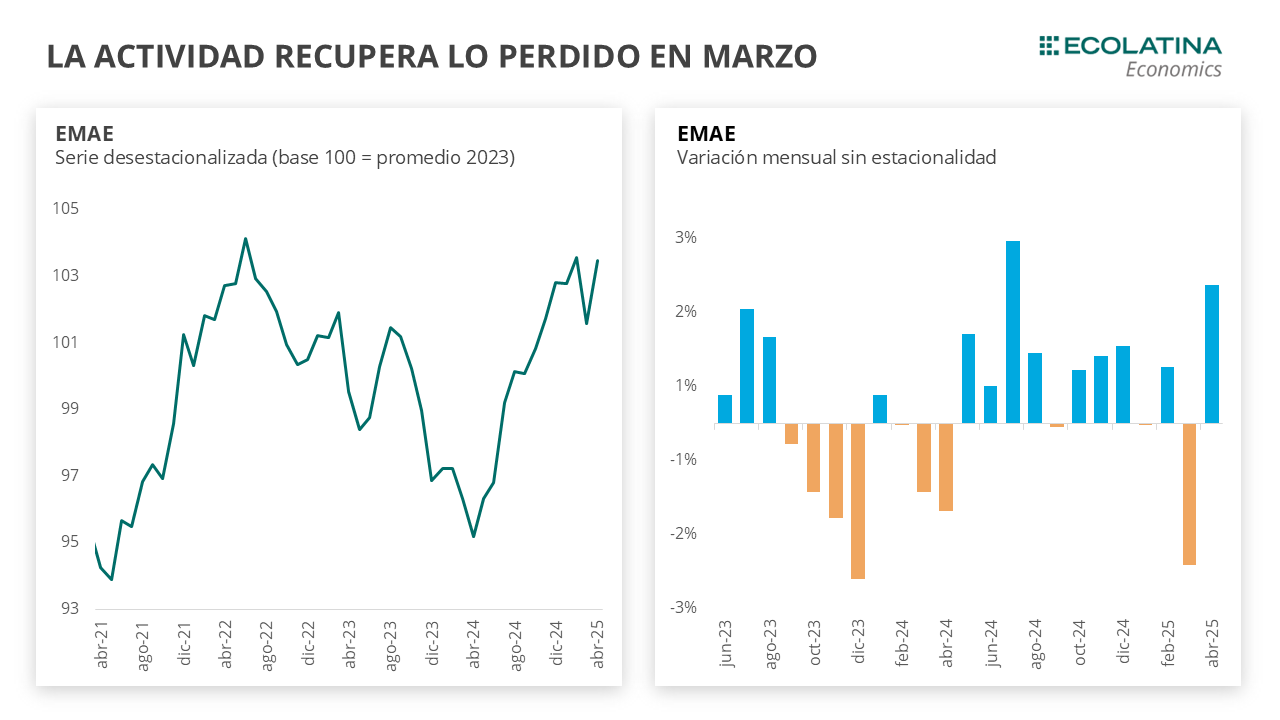

El Estimador Mensual de la Actividad Económica (EMAE) mostró una suba mensual de 1,9% s.e. en abril y recuperó parte de lo perdido en marzo. De esta manera, se cumple un año desde el piso de la recesión pasada, con un crecimiento del 7,7% interanual desde entonces. A su vez, el acumulado del primer cuatrimestre del año marca una suba del 6,6% respecto a igual periodo del año anterior.

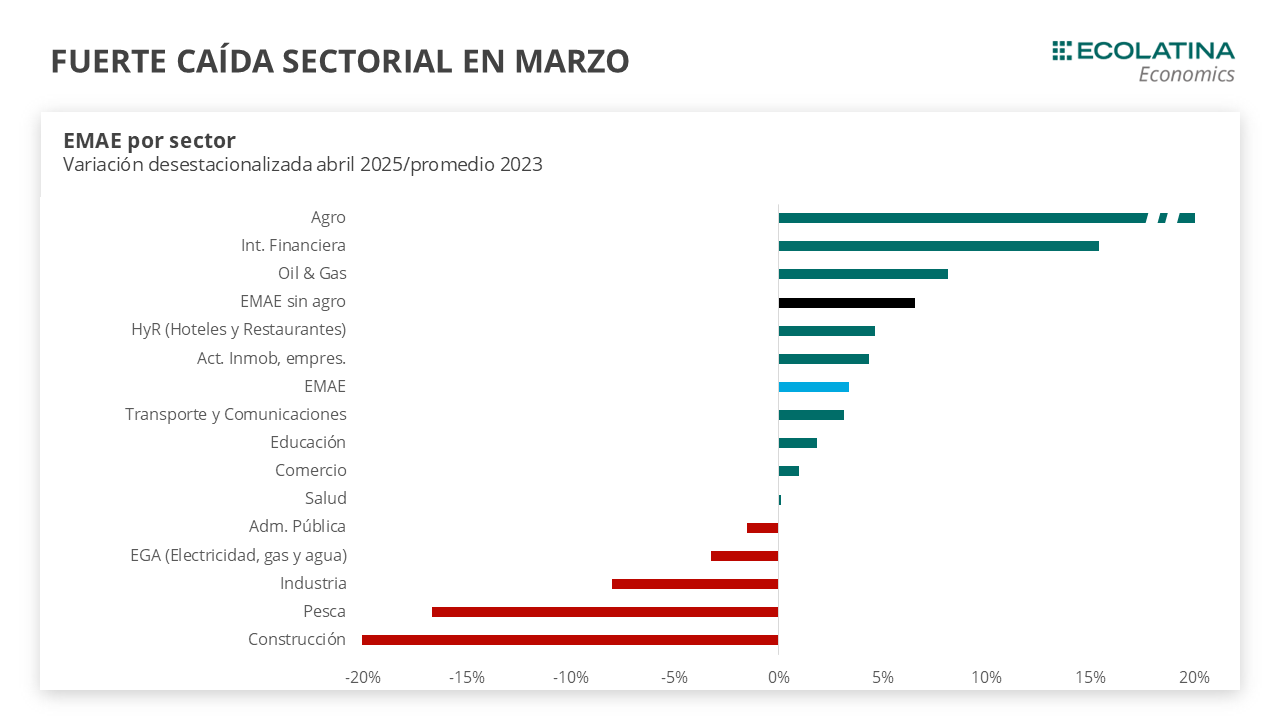

A nivel sectorial, abril tuvo un gran desempeño: trece de los quince sectores registraron un crecimiento mensual en la serie desestacionalizada. Los sectores con mayores subas en abril fueron Construcción (+5,1%, aportando 0,2 p.p. al índice general), el sector agropecuario (+4,3% s.e.), Comercio (+2,7%) e Intermediación financiera (+1,8%). Entre las bajas mensuales, se encuentra Hoteles y restaurantes (-2,5%) y Pesca (-14,0%), siendo un sector caracterizado por una fuerte volatilidad.

Los indicadores adelantados en mayo fueron mixtos: mientras que la industria presentó mejoras, la construcción no tuvo un buen desempeño. La construcción presentó bajas en todos sus indicadores adelantados: el Índice Construya cayó 12,1% s.e. (tras haber subido 10,5% en abril), mientras que los despachos de cemento se desplomaron 8,9% s.e. (tras haber subido 8,2% en abril). De esta forma, los indicadores de la construcción perdieron en mayo las subas de abril. Por su parte, la industria registró mejoras: la producción de automóviles creció 3,6% en mayo y suma dos meses de crecimiento.

¿Qué pasó con la actividad tras la fuerte caída de marzo?

El Estimador Mensual de la Actividad Económica (EMAE) mostró una suba mensual de 1,9% s.e. en abril. De esta manera, se cumple un año desde el piso de la recesión pasada, con un crecimiento del 7,7% interanual desde entonces. A su vez, el acumulado del primer cuatrimestre del año marca una suba del 6,6% respecto a igual periodo del año anterior.

Con el desempeño de abril, la actividad recupera lo perdido con la caída de marzo, generada por la fuerte incertidumbre con relación al esquema cambiario. De este modo, la actividad se vuelve a posicionar en los máximos históricos alcanzados en febrero. No obstante, al considerar el crecimiento poblacional acumulado, el nivel de actividad per cápita está casi 10% abajo.

A nivel sectorial, abril tuvo un gran desempeño: trece de los quince sectores registraron un crecimiento mensual en la serie desestacionalizada. Los sectores con mayores subas en abril fueron Construcción (+5,1%, aportando 0,2 p.p. al indice general), el sector agropecuario (+4,3% s.e.), Comercio (+2,7%) e Intermediación financiera (+1,8%). Entre las bajas mensuales, se encuentra Hoteles y restaurantes (-2,5%) y Pesca (-14,0%), siendo un sector caracterizado por una fuerte volatilidad.

En comparación con el promedio de 2023 (un año casi completo sin recesión) se observa una recuperación en la mayoría de los sectores de actividad. Sin embargo, aquellos que concentran gran parte del empleo, como Construcción e Industria, todavia se encuentra muy por debajo de los niveles de 2023.

La Construcción se encuentra 21,1% por debajo de los niveles de 2023, afectada principalmente por el freno en la obra pública, la recesión y por el aumento de los costos que enfrenta el sector. Este incremento responde en gran medida a la apreciación cambiaria. Por su parte, a pesar de la recuperación reciente, la Industria presenta un nivel de actividad 8,0% inferior al de 2023.

En contraste, los sectores que se ubican por encima del nivel de 2023 son principalmente los primarios, como el agro, petróleo y gas. Aunque el agro mostró un buen desempeño en 2025, el incremento del casi 30% sobre el promedio del 2023 se debe a una baja base de comparación, considerando que el 2023 estuvo atravesado por la sequía. Por su parte, el sector de extracción de petróleo y gas ha experimentado un crecimiento genuino, al igual que la Intermediación financiera.

¿Qué esperamos hacia adelante?

La actividad retomó su sendero de crecimiento una vez pasadas las dudas sobre el esquema cambiario en marzo y se espera que continúe su rumbo. Sin embargo, este crecimiento no está exento de vaivenes y heterogeneidades.

Los indicadores adelantados en mayo fueron mixtos, mientras que la industria presentó mejoras, la construcción no tuvo un buen desempeño. La construcción presentó bajas en todos sus indicadores adelantados: el Índice Construya cayó 12,1% s.e. (tras haber subido 10,5% en abril), mientras que los despachos de cemento se desplomaron 8,9% s.e. (tras haber subido 8,2% en abril). De esta forma, los indicadores de la construcción perdieron en mayo las subas de abril. Por su parte, la industria registró mejoras: la producción de automóviles creció 3,6% en mayo y suma dos meses de crecimiento. En la misma línea, y el patentamiento de vehículos 0 km aceleró su crecimiento con un alza del 2,2% acumulando siete meses de crecimiento. Por último, la producción de acero repuntó 4,6%, luego de dos meses de caídas.

Por su parte, las ventas minoristas PYME cayeron por segundo mes consecutivo en 0,7% s.e. y continúan con su sendero de oscilaciones, sin terminar de presentar un crecimiento sostenido. Por último, el crédito al consumo sostiene su racha en verde al crecer un 4,6% en mayo.

De todos modos, algunos factores aún representan desafíos para la sostenibilidad del crecimiento económico. En un contexto internacional aún tenso, las elecciones podrían generar mayor volatilidad y ruido en las decisiones económicas en los próximos meses. A su vez, si bien la apertura comercial puede contribuir a sostener el crecimiento de la actividad económica, también conlleva el riesgo de un aumento del desempleo, especialmente en industrias como la textil y tecnológica.

Volviendo al análisis sectorial, la construcción difícilmente logre recuperar lo perdido en 2024, y la industria va en camino de compensar la caída. En contraste, otros sectores que también sufrieron caídas el año pasado ya lograron superar las bajas y se espera que sigan creciendo (como el comercio, la actividad inmobiliaria y la intermediación financiera).

En conclusión, la corrección de la actividad del año pasado nos permite pensar en un crecimiento del orden del 5% para el 2025, acompañado por importantes mejoras en la inversión y el consumo privado. De esta forma, el 2025 revertirá la caída del 2024 en términos de actividad. Sin embargo, el crecimiento punta a punta de la actividad en 2025 será mucho menor de lo que ocurra con el promedio (ya en los últimos meses se evidenció cierta desaceleración.