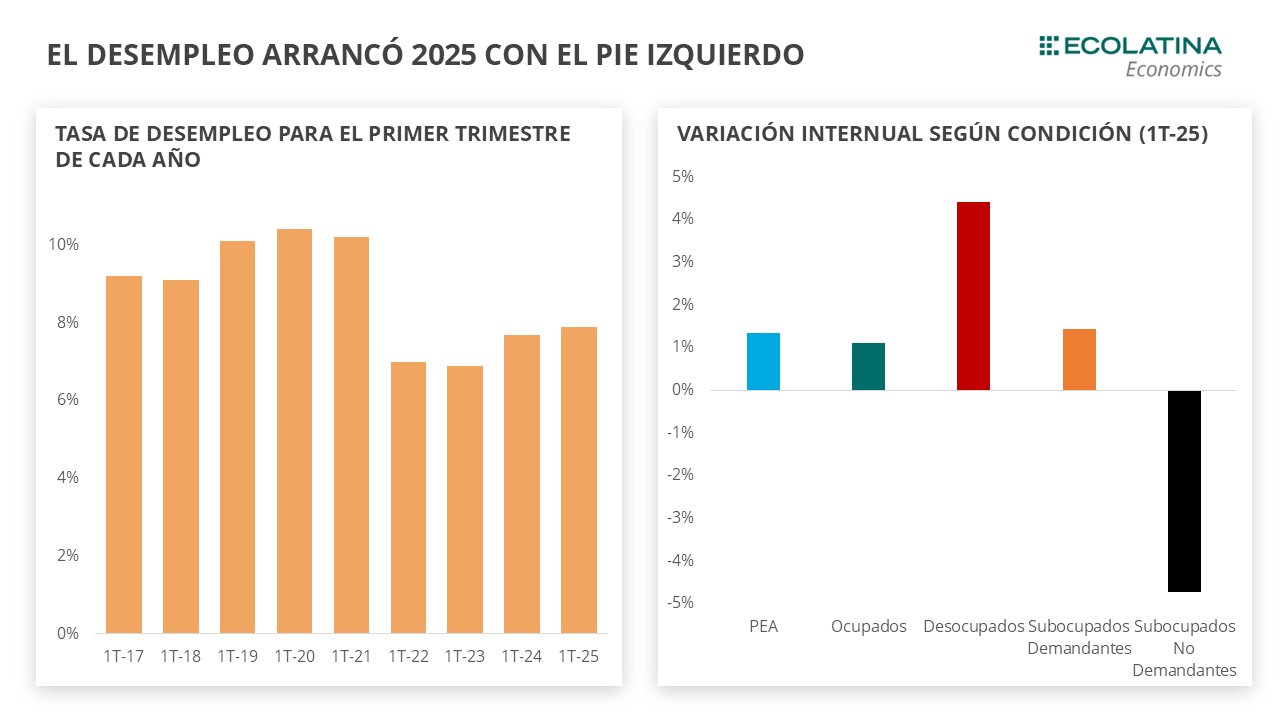

En base a la Encuesta Permanente de Hogares (EPH), el INDEC informó que la tasa de desempleo alcanzó al 7,9% de la Población Económicamente Activa (PEA) durante el primer trimestre del año. De esta forma, el desempleo aumentó +0,2 puntos en comparación con el primer trimestre de 2024, cuando alcanzó 7,7%.

La tasa de actividad se continúa elevada, alcanzando el 48,2% de la población económicamente activa de los 31 aglomerados urbanos. De este modo, la participación en el mercado laboral creció 1,1% respecto al primer trimestre del 2024. Por un lado, puede estar relacionado al crecimiento de la actividad. Por otro lado, puede deberse a que cada vez más integrantes de los hogares deben incorporarse al mercado laboral para sostener los ingresos familiares.

Las expectativas empresariales relevadas por el INDEC no son alentadoras. Según la encuesta del IPI manufacturero para el segundo trimestre, el 62,5% de las empresas industriales estima que la dotación de personal se mantendrá sin cambios, mientras que un 29,0% prevé una reducción.

¿Que sucedió en el mercado laboral en el primer trimestre del año?

En base a la Encuesta Permanente de Hogares (EPH), el INDEC informó que la tasa de desempleo alcanzó al 7,9% de la Población Económicamente Activa (PEA) durante el primer trimestre del año. De esta forma, el desempleo aumentó +0,2 puntos en comparación con el primer trimestre de 2024, cuando alcanzó 7,7%.

La tasa de actividad se continúa elevada, alcanzando el 48,2% de la población económicamente activa de los 31 aglomerados urbanos. De este modo, la participación en el mercado laboral creció 1,1% respecto al primer trimestre del 2024. Por un lado, puede estar relacionado al crecimiento de la actividad. Por otro lado, puede deberse a que cada vez más integrantes de los hogares deben incorporarse al mercado laboral para sostener los ingresos familiares.

El nivel de empleo alcanzó el 44,4%, ubicándose apenas 0,1 puntos por encima del primer trimestre de 2024. Al interior, se observó una fuerte caída del empleo público que pasó de representar el 7,9% en el 1T del 2024 al 6,9% en el 1T del 2025. En sentido opuesto, el empleo privado creció, pasando del 35,9% al 36,9% en la comparación interanual. El crecimiento del empleo fue impulsado principalmente por un aumento 9% i.a. del cuentapropismo, mientras que el empleo asalariado formal se redujo un 2,5%.

Este cambio en la composición del empleo se evidencia en el aumento de la informalidad laboral: la tasa de informalidad pasó del 40,8% de la PEA en el primer trimestre de 2024 al 42% en igual período de 2025. De este modo, se observa un mercado de trabajo que, si bien logró mantener el nivel de ocupación, lo hizo a costa de un crecimiento del empleo no registrado y de menor calidad.

A pesar de que el empleo creció, el aumento en la desocupación, la subocupación y la ocupación demandante (que avanzó 0,1 p.p. desde el 1T del 2024) elevaron la presión sobre el mercado laboral, que representó el 29,7% de la PEA. Esto da cuenta tanto de una mayor necesidad de complementar y/o mejorar los ingresos laborales y de las condiciones poco deseables que muchos trabajadores enfrentan actualmente en sus empleos. Este escenario sugiere que la búsqueda de empleo no se ha desalentado y que incluso una mayor actividad económica podría generar mayor demanda de empleo.

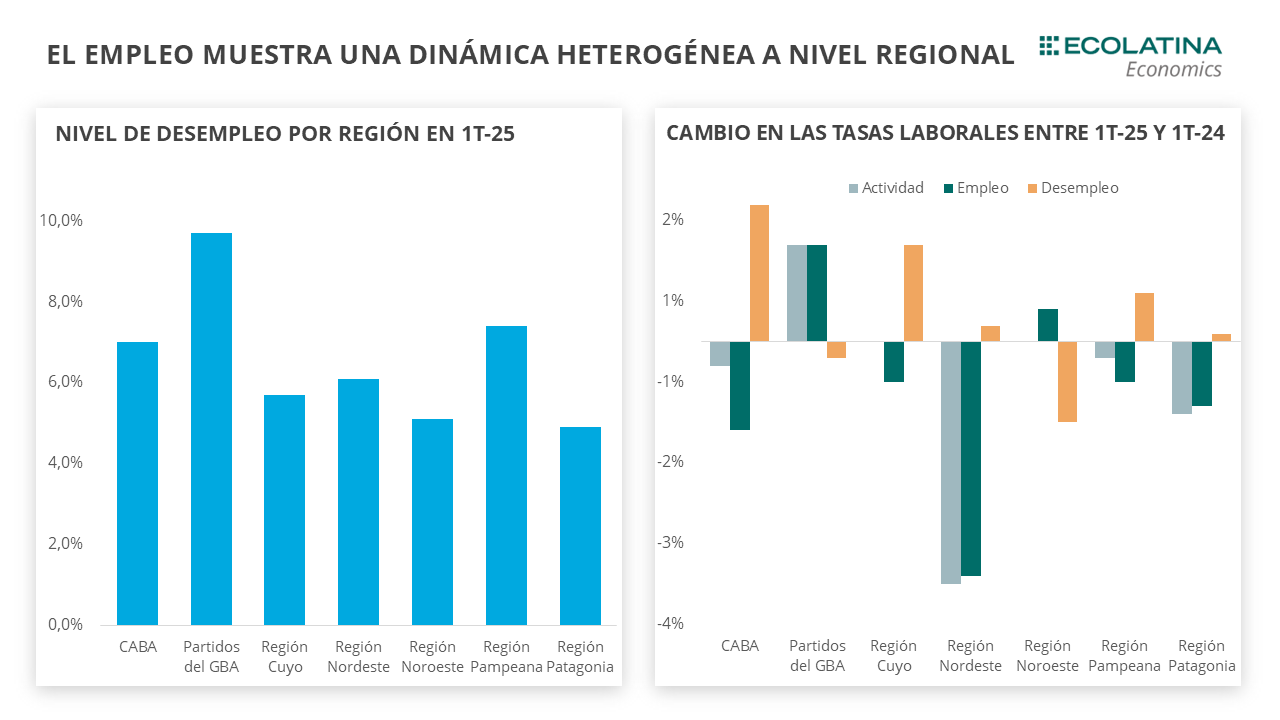

Por otra parte, los datos de empleo mostraron un desempeño heterogéneo entre regiones, lo que podría reflejar el impacto del cambio de modelo económico. En primer lugar, CABA fue la más afectada: el empleo cayó un 2,2% interanual y el desempleo creció 30,7% i.a., explicando más de la mitad del aumento registrado a nivel nacional. La región Pampeana y Cuyo también presentaron resultados negativos. En ambos casos, el crecimiento de la población económicamente activa (PEA) no se tradujo en mayor empleo, sino en un aumento del desempleo: +8,8% i.a. en la región Pampeana y +2,8% i.a. en Cuyo.

En contraste, los partidos del Gran Buenos Aires y el Noroeste compensaron parcialmente el deterioro. Si bien en el GBA la tasa de desempleo sigue elevada (9,7%), hubo creación de empleo (+3,9% i.a.). Por su parte, el Noroeste fue la única región que mostró una reducción significativa de desocupados, con una caída del 15,3% i.a.

En resumen, el primer trimestre del año mostró una tasa de desempleo superior a la esperada, considerando que el Relevamiento de Expectativas de Mercado (REM) del BCRA proyectaba una desocupación del 7% de la Población Económicamente Activa. Este desvío podría explicarse por el fuerte impacto que tuvo marzo en la actividad económica en el marco de la incertidumbre cambiaria, lo que podría haber afectado negativamente al empleo. A esto se suma la mayor apertura de importaciones, que suele traducirse en una pérdida de puestos de trabajo, especialmente en ciertas ramas industriales sensibles como la textil y la tecnológica. En este sentido, la participación de la industria en el empleo total descendió del 11,4% en el primer trimestre de 2024 al 11,0% en el mismo período de 2025.

¿Qué esperamos hacia adelante?

En general, la mejora en los distintos indicadores laborales suele estar estrechamente vinculada a la trayectoria de la actividad económica. Sin embargo, lo observado hasta el momento muestra una recuperación significativa de la actividad acompañada, de manera atípica, por un deterioro en el desempleo. Es probable que este desfasaje responda a un efecto rezagado de la recesión: durante el período de mayor incertidumbre, muchas empresas postergaron decisiones vinculadas a la dotación de personal y recién comenzaron a ajustarla una vez que el panorama económico se tornó más claro.

Por otro lado, la creciente apertura de importaciones podría estar generando una disociación entre el mayor nivel de actividad y la evolución del empleo. Esto implica que, aun en un contexto de recuperación, el mercado laboral podría seguir enfrentando desafíos. La mayor competencia externa, particularmente en sectores sensibles como la industria textil y el tecnológico, sumada a un contexto internacional turbulento, podría limitar la capacidad de generación de empleo.

De hecho, las expectativas empresariales relevadas por el INDEC no son alentadoras. Según la encuesta del IPI manufacturero para el segundo trimestre, el 62,5% de las empresas industriales estima que la dotación de personal se mantendrá sin cambios, mientras que un 29,0% prevé una reducción. En la misma línea, el informe de expectativas empresariales muestra que el 78,2% de las firmas no espera modificaciones en su plantel de trabajadores, pero un 20,3% anticipa una disminución.

A su vez, será clave considerar la heterogeneidad sectorial en la recuperación de la actividad. Si bien proyectamos que dos de los sectores más intensivos en empleo—industria y construcción—volverán a crecer en 2025, no prevemos que esa expansión sea suficiente para compensar la caída registrada durante 2024.