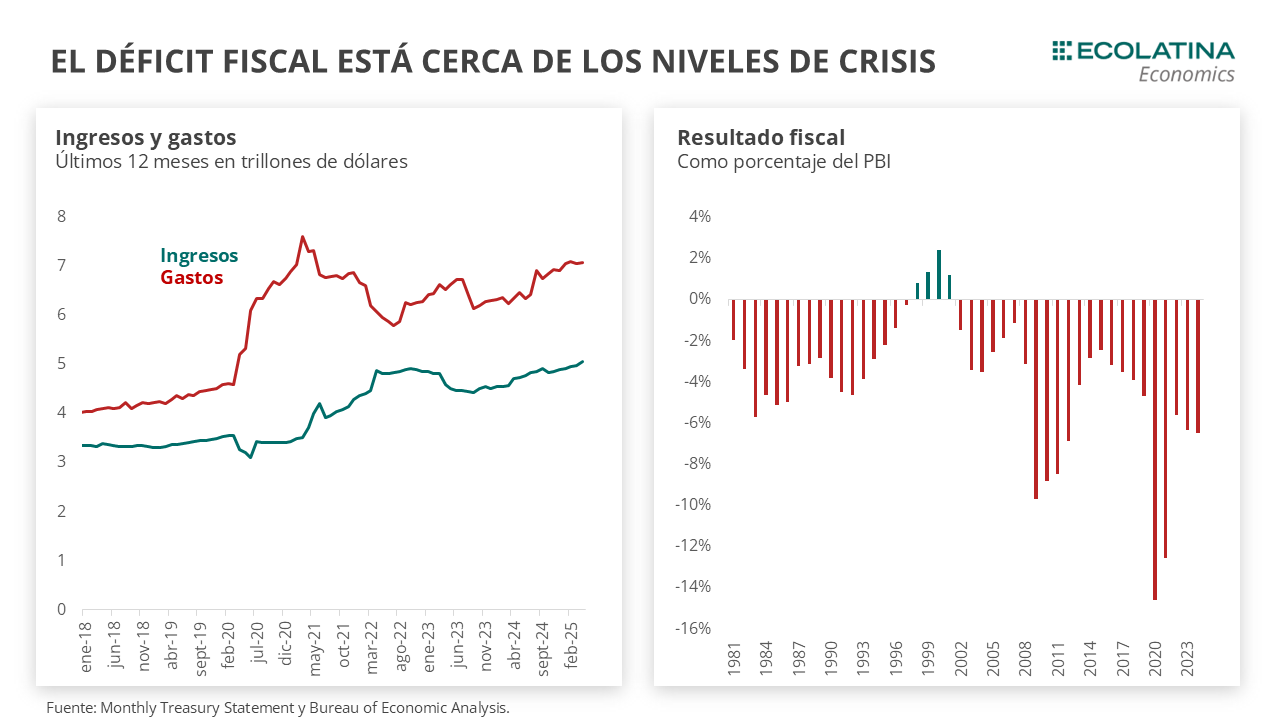

Estados Unidos no presenta superávit fiscal desde 2001, acumulando más de dos décadas de déficits continuos. Actualmente, el desequilibrio asciende a unos 2 billones de dólares, equivalentes al 7% del PBI. En un contexto donde los ingresos se ubican sistemáticamente por debajo de los egresos, el gobierno norteamericano no muestra señales claras de encaminar un ajuste. Por el contrario, Donald Trump está preparando un paquete fiscal, el One Big Beautiful Bill Act, que ampliaría el gasto y profundizaría el desequilibrio, elevando aún más las necesidades de financiamiento.

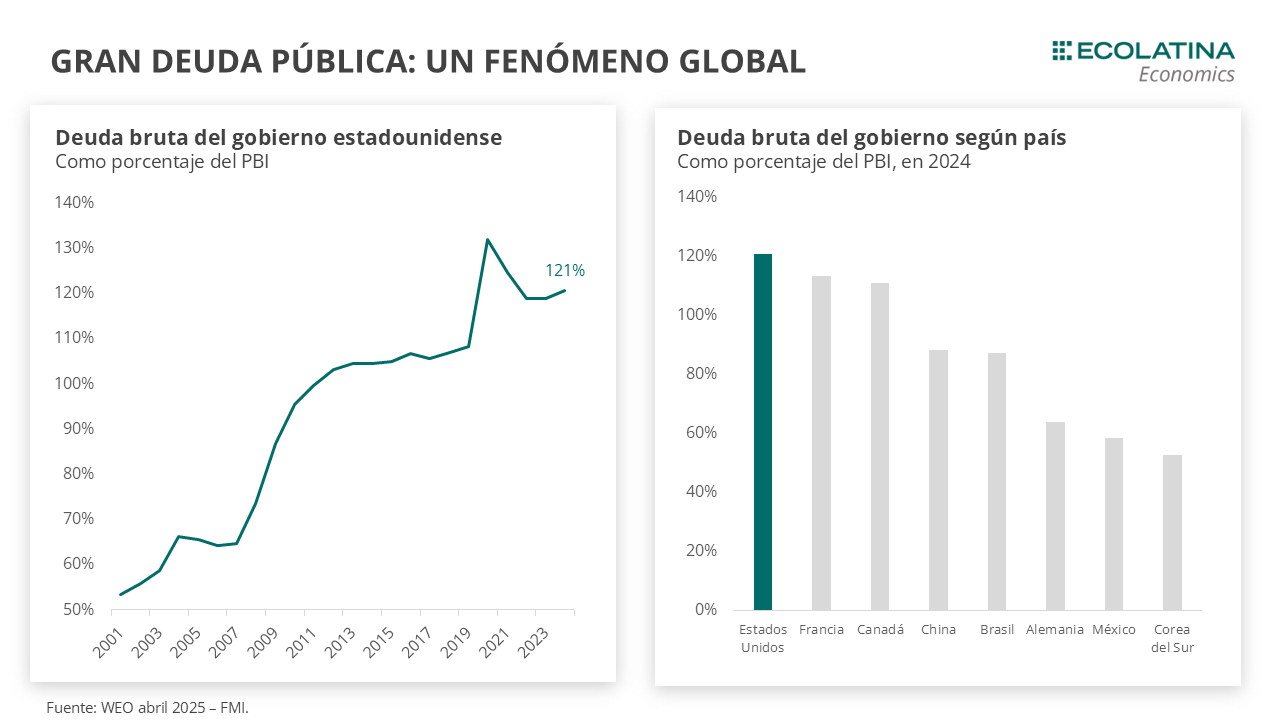

El alto porcentaje de deuda pública en relación con el PBI no ha sido un fenómeno únicamente norteamericano. Otros países centrales han experimentado un crecimiento del ratio deuda-PBI durante los últimos años, resultado de la existencia de grandes déficits públicos, y consolidando un proceso de endeudamiento soberano generalizado. Quitando el excepcional caso de Japón, Estados Unidos se ubica como uno de los países con mayor déficit en relación con el PBI con el ya mencionado 121%, similar a países como Francia y Canadá. Por su parte, China presenta una deuda levemente inferior, pero en constante crecimiento: ni siquiera el gigante asiático escapada a esta dinámica generalizada.

El crecimiento de la deuda pública en EE.UU. vino acompañado de un fuerte aumento en el costo de financiarla. La confianza en los bonos del Tesoro como activos libres de riesgo comienza a flaquear ante déficits persistentes y mayor endeudamiento. El pago neto de intereses pasó del 8,5% al 19% de los ingresos y ya supera al gasto en defensa. La propuesta de Trump de reducir impuestos reducirá la capacidad del Tesoro de recaudar y repagar su deuda, lo que generó una escalada significativa en la tasa de rendimiento de los bonos largos. En este contexto, el desafiante mercado internacional no parece colaborar con el objetivo nacional de volver a financiarse.

Llegando al techo de la deuda

Desde la asunción de Donald Trump en enero de este año, Estados Unidos está llevando una política comercial más agresiva a través de la implementación de diversos aranceles a la importación. Si bien las tensiones se han moderado debido a la postergación de ciertos derechos de importación, aún no se han acabado. Sin embargo, este conflicto global se monta sobre un problema precedente de la economía norteamericana: la deuda pública y su sostenibilidad.

En Estados Unidos, el Congreso establece un límite legal a la deuda que puede contraer el Departamento del Tesoro, controlando que la financiación de las operaciones de gobierno no sea excesivamente alta a través de la deuda pública. Desde el año fiscal 2001 que Estados Unidos no presenta un superávit y acumula más de 2 décadas de déficits. Hoy en día, el déficit fiscal asciende a cerca de 2 trillones de dólares y representa cerca del 7% del PBI.

Al analizar la evolución de ingresos y gastos, observamos que luego de un paulatino crecimiento acompasado desde 2012 a 2020, la entrada de la pandemia fue un punto de inflexión. A partir de marzo de 2020 el gasto creció significativamente, ampliando de forma inédita su diferencial respecto a la recaudación. Si bien en los años siguientes el ingreso también creció considerablemente y cerró levemente la brecha con el gasto, lejos estuvo de alcanzar un superávit.

El prolongado resultado fiscal negativo ha llevado a que el mercado presente cierta desconfianza sobre la sostenibilidad de la deuda americana, traccionando su precio a la baja y las tasas al alza. Ante la ausencia de ajustes en la política fiscal y la permanencia de los déficits, un nivel más elevado de tasa generó una mayor dificultad para el Tesoro para rollear la deuda.

En un contexto donde los ingresos se ubican por debajo de los egresos año tras año, el gobierno norteamericano parece estar lejos de ajustar las cuentas fiscales. Donald Trump está preparando un paquete fiscal, denominado One Big Beautiful Bill Act, que profundizaría esta situación. El plan combina fuertes recortes impositivos a las personas físicas y jurídicas, a la par de que redistribuye el gasto desde las partidas de salud y programas sociales a defensa. En suma, el paquete fiscal no solamente tiene un componente regresivo (mejora la situación de las personas de altos ingresos y perjudica a la de bajos), sino que también incrementaría el déficit que viene acumulando Estados Unidos.

Un fenómeno global

El gobierno de Estados Unidos ha registrado casi 25 años consecutivos de resultados fiscales negativos, caracterizados por un gasto público persistentemente superior a los ingresos tributarios. Para financiar este desequilibrio, el Departamento del Tesoro ha recurrido sistemáticamente a la emisión de deuda soberana, lo que ha derivado en una expansión sostenida del stock de pasivos del sector público.

De acuerdo con los datos del 2024, la deuda federal de Estados Unidos alcanzó los 47 trillones de dólares, el máximo del cual se tiene registro. Tanto fue el crecimiento de la deuda que pasó de representar el 51% del PBI en 2001 al 121% el año pasado, más que duplicando el ratio mencionado.

Sin embargo, el alto porcentaje de deuda pública en relación con el PBI no ha sido un fenómeno únicamente norteamericano. Otros países centrales han experimentado un crecimiento del ratio deuda-PBI durante los últimos años, resultado de la existencia de grandes déficits públicos, y consolidando un proceso de endeudamiento soberano generalizado. Quitando el excepcional caso de Japón, Estados Unidos se ubica como uno de los países con mayor déficit en relación con el PBI con el ya mencionado 121%, similar a países como Francia y Canadá. Por su parte, China presenta una deuda levemente inferior, pero en constante crecimiento: ni siquiera el gigante asiático escapada a esta dinámica generalizada.

Sin embargo, un mayor volumen de colocaciones de deuda y una creciente necesidad de financiamiento deberían presionar al alza las tasas de interés ofrecidas en el mercado. ¿Ocurre esto en Estados Unidos? ¿O su rol privilegiado como emisor del dólar mitiga ese efecto?

Desconfianza de mercado

A la par del crecimiento de la deuda pública estadounidense, el costo de financiarla también se ha incrementado de forma considerable. Durante muchos años, el privilegio de emitir la principal moneda de reserva global le permitió a Estados Unidos sostener niveles altos de endeudamiento sin enfrentar tasas de interés elevadas. La confianza de los inversores en el dólar y los títulos del Tesoro —considerados activos prácticamente libres de riesgo— fue un ancla clave. Pero la acumulación persistente de déficits y el aumento del stock de deuda están comenzando a generar dudas sobre la sostenibilidad fiscal, y el mercado ya empieza a reflejar esas tensiones en las tasas exigidas.

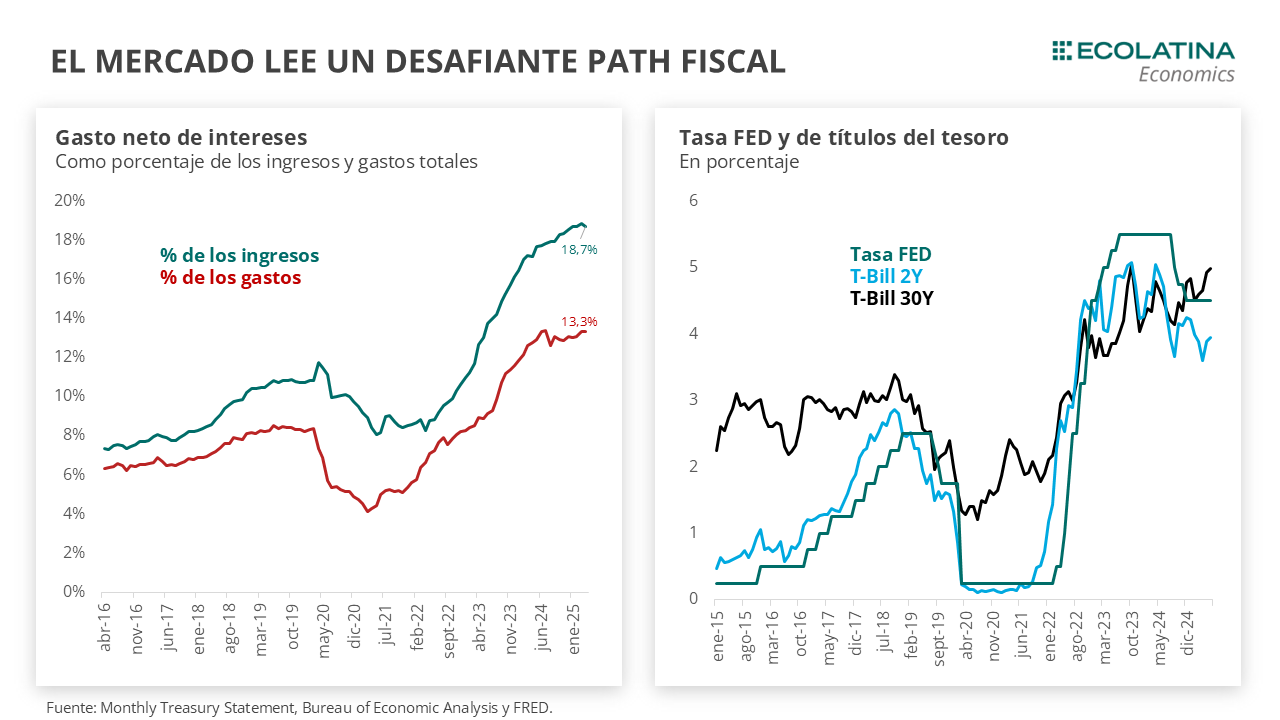

Si medimos el pago neto de intereses en relación con la capacidad de generar ingreso del gobierno norteamericano, veremos que la situación se encuentra cada día más vulnerable. Mientras que en 2021 el pago neto de intereses representaba cerca del 8,5% de los ingresos, hoy en día se encuentra cercano al 19%, sembrando cada vez más dudas sobre el repago de dicha deuda. A su vez, si observamos el pago de intereses como porcentaje del gasto observamos que este también ha crecido de forma considerable, pasando de 5,3% en 2021 a ser el 13,3% actualmente. Pero lo más llamativo es que en los últimos 10 años el pago de intereses superó al gasto en defensa nacional y transferencias de ingresos, explicado en gran medida por las mayores tasas que se convalidan en cada licitación primaria de deuda. Como resultado, el pago de intereses crece considerablemente.

En este marco, los anuncios del agresivo paquete fiscal que Donald Trump quiere llevar a cabo no han sido neutrales. Una reducción de los impuestos, principal ingreso estatal, reducirá la capacidad del Tesoro norteamericano de recaudar y, por consecuencia, sus recursos para repagar su deuda. El temor a un escenario donde el gobierno no pueda pagar sus deudas, el mercado ha reaccionado desprendiéndose de títulos públicos a largo plazo. El activo sufrió una escalada significativa en su tasa de rendimiento y alcanzó niveles más elevados que la tasa de referencia de la Reserva Federal Al mismo tiempo, se amplió el diferencial respecto a las tasas de corto plazo. Un aumento en la tasa de los Treasury a 30 años refleja que el mercado desconfía de la sostenibilidad de la deuda estadounidense y no percibe que la economía más importante del mundo exhiba fundamentos tan sólidos como se esperaría.

Para Argentina, este escenario siembra cierta incertidumbre y torna más desafiante la colocación de deuda a futuro. Una suba en los rendimientos de los bonos del Tesoro estadounidense encarece el costo de financiamiento para todos los países y, lógicamente, nuestra nación no está exenta de ello. Nuestro país actualmente se encuentra deseoso de poder volver a los mercados internacionales y, en pos de ello, hace esfuerzos para poder disminuir el riesgo país. Sin embargo, el desafiante mercado internacional no parece colaborar con el objetivo nacional.