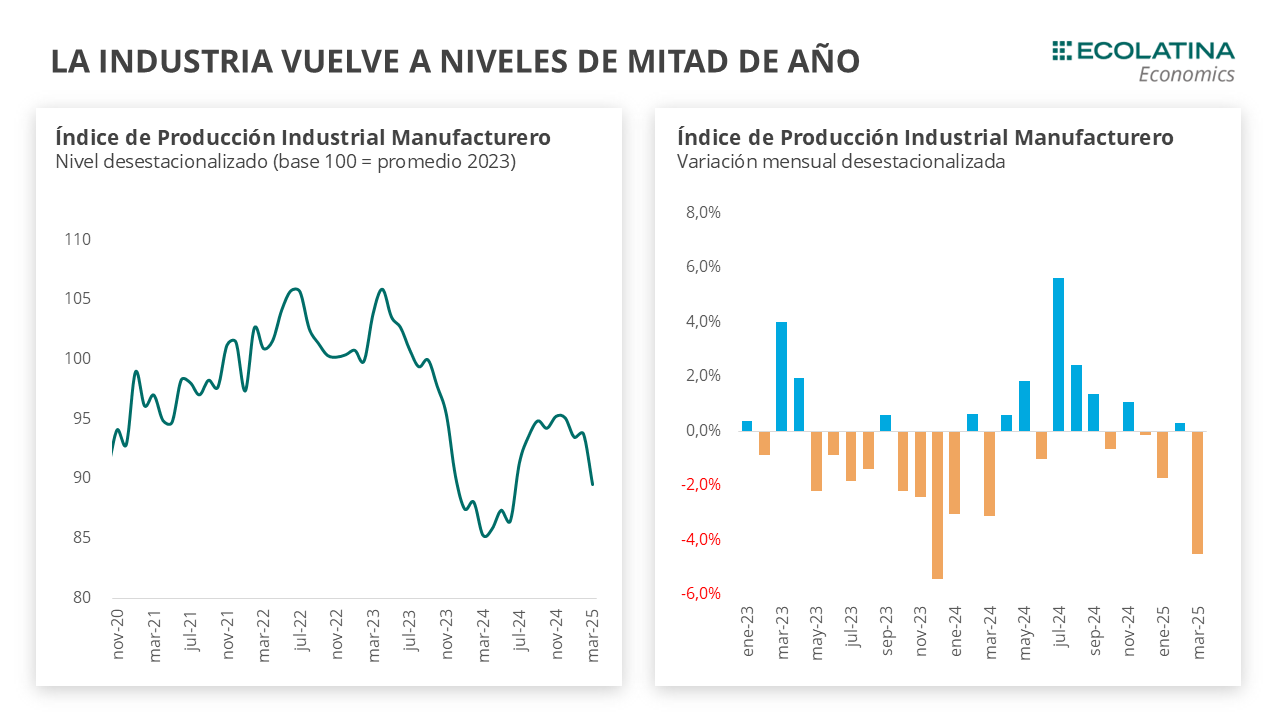

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró una caída desestacionalizada del 4,5% en marzo de 2025 (+5,2% i..a). Esta marcada caída mensual atenuó el fuerte repunte que venía registrando el índice desde su mínimo de marzo de 2024, ubicándolo ahora apenas un 5,0% del piso de la recesión.

Los indicadores adelantados de abril mostraron señales positivas. Los despachos de cemento crecieron 8,3% desestacionalizado respecto a marzo. No obstante, las encuestas cualitativas del INDEC indican que el sector seguiría estancado: el 73,9% de las empresas de obras privadas espera que la actividad no cambie en los próximos tres meses (+4,7 p.p. respecto a enero). En la industria, la producción automotriz repuntó 7,1% en abril (s.e.) y se ubicó 5,8% por encima del mismo mes de 2024.

Esperamos que tanto la construcción como la industria muestren signos de recuperación en 2025, luego de un año 2024 marcado por caídas. Sin embargo, en el caso de la construcción, no proyectamos un crecimiento suficiente como para compensar completamente la contracción del año anterior, aunque parte de la mejora podría venir impulsada por el regreso del crédito hipotecario. En cuanto a la industria, se prevé una evolución con marcadas heterogeneidades entre sectores: mientras algunas ramas lograrán recuperar lo perdido en 2024, otras podrían verse afectadas por una posible apertura de importaciones y modificaciones en los precios relativos.

La industria vuelve a niveles de mitad de año

El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró una caída desestacionalizada del 4,5% en marzo de 2025 (+5,2% i.a.). Esta marcada caída mensual borró la recuperación iniciada en la segunda mitad del año pasado y se ubica ahora apenas un 5,0% por encima del piso de la recesión. En términos sectoriales, el desempeño mensual empeoró en marzo: trece de las dieciséis ramas registraron caídas frente a febrero.

De esta manera, varios sectores que habían subido en febrero cerraron en rojo en marzo. De estos, se destacan Productos de tabaco (-34,7%), Productos de caucho y plástico (-12,4%) y Productos minerales no metálicos (-9,0%). Por su parte, los únicos tres sectores que aportaron positivamente en marzo fueron la Industrias metálicas básicas (+11,5%), Otros equipos de transporte (+1,5%) y Refinación de petróleo (+0,8%).

De esta forma, como mencionamos, la industria pierde una parte importante de lo que había recuperado durante este año, acercándose a los niveles de la recesión previa. Casi todos los sectores retrocedieron a niveles previos a diciembre, diluyendo la recuperación acumulada en los últimos meses. Algunos sectores, como Sustancias y productos químicos y Productos de caucho y plástico, incluso se ubicaron por debajo del piso alcanzado durante la recesión anterior.

Consideramos que buena parte de la caída de marzo es explicada por la incertidumbre asociada al esquema cambiario, lo que hizo que muchos sectores postergarán decisiones de inversión y producción. Los sectores que más contribuyeron a la caída del índice fueron Alimentos y bebidas, y Sustancias y productos químicos. El primero 0,8 p.p., mientras que el segundo, 1,1 p.p. Esto significa que, si estos sectores no hubieran caído, el retroceso general del índice habría sido considerablemente menor.

En términos más generales, se destaca la suba los bienes de capital (+16,0% i.a.) y los bienes de consumo no durable (+4,5% i.a.). En contraste, los bienes de uso intermedio, si bien cerraron en rojo, moderaron su caída respecto al mes anterior (-0,4% i.a.)

El incremento en bienes de capital se explica, en parte, equipos, aparatos e instrumentos (+19,3% i.a.), destacándose la fabricación de celulares y televisores, impulsada por una mayor disponibilidad de financiamiento en un contexto en el que la baja base de comparación del 2024 todavía tiene un efecto. Esta recuperación se enmarca en un contexto donde las ramas más vinculadas a la demanda interna, afectadas por la caída del ingreso disponible, comenzaron a repuntar gradualmente gracias a la estabilización de los ingresos reales y el aumento del crédito al consumo, que está creciendo en torno al 6% mensual.

La construcción no consolida la recuperación

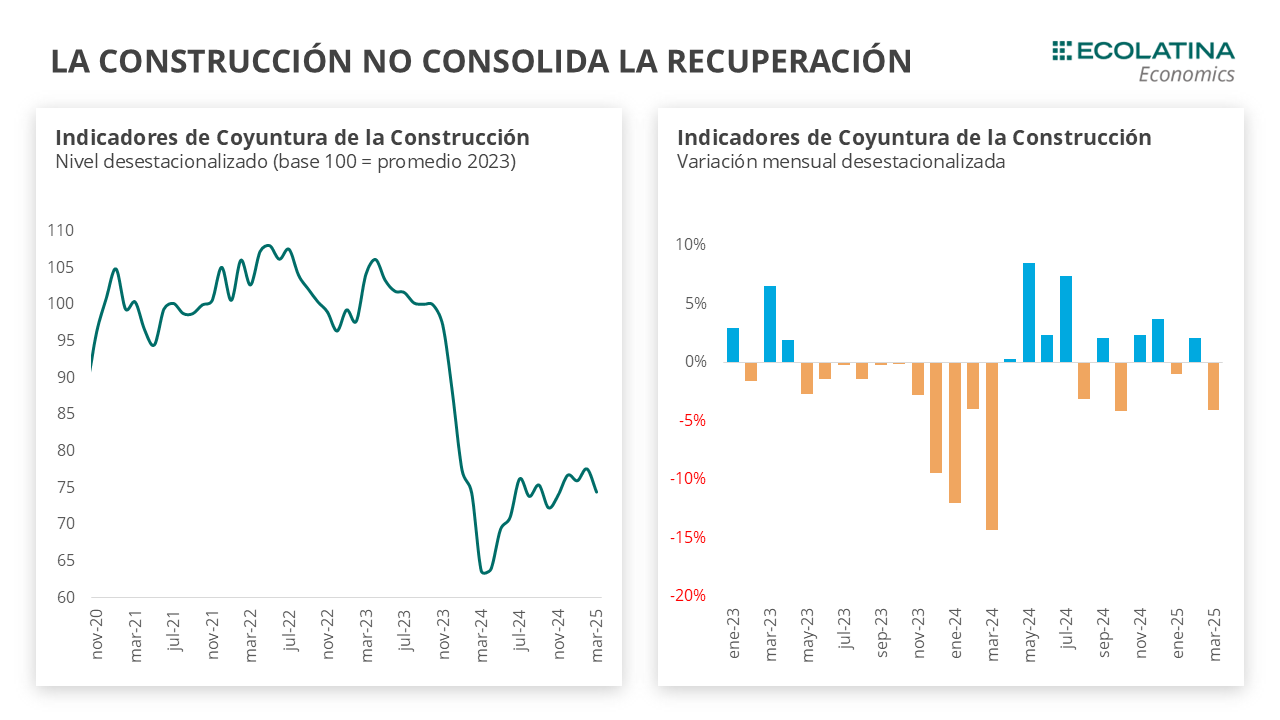

El Indicador Sintético de la Construcción (ISAC) también registró en marzo una caída: 4,1%. De esta forma, se posicionó un 15,7% por encima de marzo del 2024 y un 2,9% por encima del promedio del año pasado. En línea con lo sucedido en la industria, la incertidumbre respecto al esquema cambiario en marzo impactó con fuerza en el sector de la construcción.

En cuanto a los insumos para la construcción, de los trece insumos relevados, tan solo tres presentaron subas mensuales en la serie sin estacionalidad. La principal suba fue Pinturas (+7,2%, aportando 1,1 p.p. al índice general), seguida por Yeso (+2,4%) y Asfalto (+0,1%). Con relación a las caídas de la serie sin estacionalidad, se destaca Ladrillos (-9,6%, restando -1,4 p.p. al índice), Hierro (-10,4%, aportando negativamente 1,2 p.p. de caída) y Pisos y revestimientos de cerámica (-17,0%).

¿Qué esperamos hacia adelante?

Marzo se caracterizó por la incertidumbre de la sostenibilidad del esquema cambiario, lo que parece haberse disipado con las nuevas medidas y la llegada de fondos del FMI. De cara a abril, los indicadores tempranos de actividad tuvieron resultados positivos.

En cuanto a la construcción, el sector tiene mucho más para recuperar que la industria producto de la profunda caída inicial dado su componente procíclico con la actividad económica y pese a la gran contracción en la inversión productiva y la obra pública. En ese sentido, los despachos de cemento repuntaron al crecer 8,3% s.e. respecto a marzo. Sin embargo, las encuestas cualitativas realizadas por el INDEC reflejan la percepción de una continuidad en el estancamiento del sector para los próximos meses. En números, el 73,9% de las empresas de obras privadas encuestadas prevé que el nivel de actividad del sector no cambiará en los próximos tres meses (+4,7 p.p. respecto a enero).

Respecto a la industria, la producción de automóviles tuvo un importante repunte al subir 7,1% en abril en la serie desestacionalizada y se ubicó un 5,8% por encima de abril de 2024. En la misma línea, el patentamiento de autos creció 6,0% respecto a marzo en la serie desestacionalizada (+65,1% i.a.). Por su parte, las ramas de la industria asociadas a sectores estratégicos (energético, minero y agropecuario) seguirán con este buen desempeño en los próximos meses y serán los que traccionen la actividad industrial.

De todos modos, considerando que la incertidumbre que atravesó marzo también impacto en abril, habrá que ver si los efectos negativos se siguen reflejando en los datos que publique INDEC el próximo mes.

Más en general, seguimos creyendo que pese al cambio de esquema económico que tanto la construcción como la industria muestren signos de recuperación en 2025. Sin embargo, en el caso de la construcción, no proyectamos un crecimiento suficiente como para compensar completamente la contracción del año anterior, aunque parte de la mejora podría venir impulsada por el regreso del crédito hipotecario. En cuanto a la industria, se prevé una evolución con marcadas heterogeneidades entre sectores: mientras algunas ramas lograrán recuperar lo perdido en 2024, otras podrían verse afectadas por una posible apertura de importaciones y modificaciones en los precios relativos.

De cara al mediano plazo, hay factores que podrían condicionar la evolución de la actividad económica, como la incertidumbre internacional y la apertura comercial. A nivel global, persiste el riesgo de una desaceleración del crecimiento, e incluso una posible recesión, como consecuencia de las tensiones comerciales. Esto podría presionar a la baja los precios de los commodities, afectando negativamente a la economía argentina. Si bien este riesgo se ha ido moderando en las últimas semanas, sigue presente.

En el plano local, la apertura comercial introduce un cambio profundo en la política económica, inédito en las últimas dos décadas. Su impacto en la actividad aún es incierto. Por un lado, podría convertirse en un canal de impulso al crecimiento, al abaratar precios y ampliar la oferta de bienes para el consumo. Pero por otro, podría reconfigurar la estructura productiva, generando oportunidades en algunos sectores y tensiones en otros. Sectores sensibles —como la industria textil— podrían enfrentar una mayor competencia externa, con posibles efectos negativos sobre el empleo.