La última semana trajo varias novedades en materia cambiaria-financiera: 1) El BCRA confirmó la reducción del crawling peg, pero no modificó la Tasa de Política Monetaria; 2) La autoridad monetaria sostuvo las compras en el MULC gracias al aporte del agro y los préstamos en USD; 3) La brecha cambiaria se mantuvo relativamente estable, aunque se notó una mayor intervención del BCRA en el mercado; 4) El Tesoro alcanzó un rollover superior al 200% en la primera licitación del año; 5) Se frenó el rally de los bonos soberanos en USD y el Riesgo País volvió a superar los 600 puntos básicos; y 6) El Gobierno habilitó la posibilidad de expresar precios y realizar transacciones comerciales en USD.

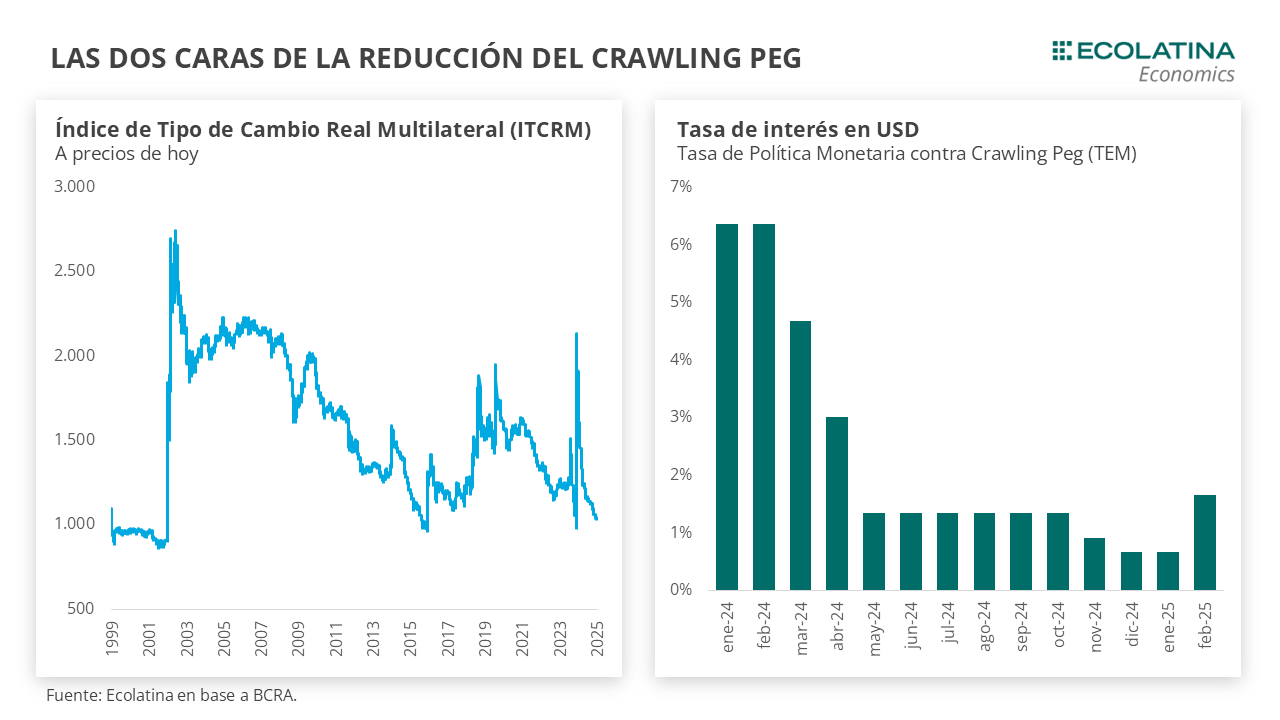

Con respecto al primer punto, frente a la consolidación de la baja de la inflación en el último trimestre, el BCRA optó por reducir el crawling peg desde el 2% mensual hacia el 1% a partir de principios de febrero. En este sentido, las autoridades buscan simultáneamente profundizar el proceso de moderación inflacionaria y robustecer la estrategia de “carry trade” local, uno de los pilares detrás de las compras del BCRA en el MULC durante los últimos meses. Contrariamente a lo esperado, la autoridad monetaria decidió no realizar modificaciones en la Tasa de Política Monetaria (TEM del 2,7%). Sin embargo, no descartamos el BCRA se incline por recortar la tasa de interés en las próximas semanas.

En otro orden, durante la última semana las autoridades del Gobierno anunciaron que los comercios tendrán la posibilidad de expresar los precios de sus productos tanto en pesos (obligatorio) como en dólares (opcional), dándole así la opción a los compradores de abonar en USD al realizar operaciones comerciales (en efectivo, vía débito e incluso QR). Mediante estas modificaciones, estimamos que las autoridades no sólo buscan avanzar hacia una competencia de monedas, sino que también pretenden que las personas y las empresas vuelquen a la economía los USD que tienen fuera del sistema.

La última semana trajo varias novedades en materia cambiaria-financiera: 1) El BCRA confirmó la reducción del crawling peg, pero no modificó la Tasa de Política Monetaria; 2) La autoridad monetaria sostuvo las compras en el MULC gracias al aporte del agro y los préstamos en USD; 3) La brecha cambiaria se mantuvo relativamente estable, aunque se notó una mayor intervención del BCRA en el mercado; 4) El Tesoro alcanzó un rollover superior al 200% en la primera licitación del año; 5) Se frenó el rally de los bonos soberanos en USD y el Riesgo País volvió a superar los 600 puntos básicos; y 6) El Gobierno habilitó la posibilidad de expresar precios y realizar transacciones comerciales en USD.

Con respecto al primer punto, frente a la consolidación de la baja de la inflación en el último trimestre, el BCRA optó por reducir el crawling peg desde el 2% mensual hacia el 1% a partir de principios de febrero. En este sentido, las autoridades buscan simultáneamente profundizar el proceso de moderación inflacionaria y robustecer la estrategia de “carry trade” local, uno de los pilares detrás de las compras del BCRA en el MULC durante los últimos meses. Recapitulando, mientras los importadores postergan pagos (reduce la demanda en el MULC) aprovechando la liquidez excedente para generar rendimiento, los exportadores aceleran las liquidaciones y optan por financiarse en USD (eleva la oferta en el MULC).

Los riesgos de la adopción de esta estrategia se centran en la dinámica del tipo de cambio real, dado que actualmente se ubica en los niveles más bajos de la serie y ampliar la diferencia entre la inflación y el ritmo de la devaluación profundizaría aún más la situación en el marco de un contexto internacional poco amable para países emergentes. En pocas palabras, si la inflación no se reduce a la velocidad esperada por diversos motivos, la profundización del atraso cambiario será aún mayor.

Volviendo a la estrategia del “carry trade” local, frente a la moderación inflacionaria y la reducción del crawling peg, se rumoreaba que el BCRA podría aplicar un nuevo recorte de tasa en la misma semana, dado que tendría espacio para reducir los rendimientos y aun así conservar una tasa positiva en USD. Contrariamente a lo esperado, la autoridad monetaria decidió no realizar modificaciones en la Tasa de Política Monetaria (TEM del 2,7%). De esta manera, si se sostiene el nivel actual, la baja del crawling peg al 1% en febrero llevará la tasa en USD desde el 0,7% mensual hasta el 1,7% mensual.

Por tal motivo, no descartamos el BCRA se incline por recortar la tasa de interés a inicios de febrero (acompañando el cambio del crawling peg), con la publicación del IPC de enero (13 de febrero) o en la previa de la próxima licitación de Finanzas (29 de enero), buscando redireccionar la liquidez excedente hacia el Tesoro para afrontar vencimientos elevados de deuda en pesos.

Claramente, la clave para sostener la dinámica del “carry trade” local consiste no sólo en conservar una tasa positiva en USD, sino también en contener las expectativas de devaluación. Para ello, resulta primordial mantener estable la brecha cambiaria, lo cual explicaría las intervenciones recientes del BCRA en los USD financieros.

En otro orden, durante la última semana las autoridades del Gobierno anunciaron que los comercios tendrán la posibilidad de expresar los precios de sus productos tanto en pesos (obligatorio) como en dólares (opcional), dándole así la opción a los compradores de abonar en USD al realizar operaciones comerciales (en efectivo, vía débito e incluso QR).

Si bien de esta manera el Gobierno da un primer paso hacia la competencia de monedas, desconocemos cómo será la reacción de los actores económicos. Dado que hoy en día casi la totalidad de las operaciones se realizan en pesos (salvo excepciones, como los inmuebles), es prácticamente una certeza que la medida incrementará las operaciones en USD.

Ahora bien, esto no necesariamente implica que todas las operaciones pasarán a realizarse en moneda extranjera, sino que lo más probable es que veamos un avance gradual (no hay que pasar por alto la adaptación operativa) y secuencial (será el vendedor en primer lugar el que decida si incorpora o no la opción, y, en caso de hacerlo, recién en ese momento pasa a ser una decisión del comprador).

Pese a que la medida se orienta hacia la competencia de monedas, para que funcione correctamente (como los casos de Uruguay o Perú) se requiere un tipo de cambio unificado. De hecho, una de las dudas que aparecen en este contexto es qué tipo de cambio implícito utilizarán los comerciantes al momento de determinar los precios (dólar oficial, dólar financiero, dólar blue o un nuevo dólar propio de cada comercio). Claramente, mientras mayor sea la cotización implícita del dólar, mayores serán los incentivos de utilizar los USD propios para el comprador.

En tal sentido, otro interrogante que aparece en torno a esta medida la potencial aceleración del pasaje a precios de una eventual devaluación. Del mismo modo, si se utiliza un TC distinto al oficial como TC de conversión, ¿esto no les daría mayor preponderancia a los dólares paralelos en la determinación de los precios en pesos? En ese caso, sería fundamental mantener relativamente estables las cotizaciones paralelas del dólar para evitar que su volatilidad se filtre en los precios en pesos.

Mediante estas modificaciones, estimamos que las autoridades no sólo buscan avanzar hacia una competencia de monedas, sino que también pretenden que las personas y las empresas vuelquen a la economía los USD que tienen fuera del sistema.

Consecuentemente, un mayor volumen de operaciones en USD incrementaría los depósitos en moneda extranjera y, en consecuencia, la expansión de los préstamos en moneda extranjera (uno de los principales factores detrás de las compras recientes del BCRA). No obstante, hoy en día las regulaciones macroprudenciales les permiten a los bancos dar préstamos en USD únicamente a exportadores, lo cual le pone un techo al ritmo de su expansión.

Por tal motivo, habrá que estar atentos en los próximos meses a si el Gobierno evalúa flexibilizar dichas restricciones para fomentar una mayor utilización de la herramienta. En caso de avanzar en esa dirección, se podrían acelerar las compras del BCRA gracias al incremento de los préstamos en USD en el corto plazo, aunque aparecería como un nuevo factor de riesgos el descalce de monedas de actores locales.

El BCRA sostiene las compras en el MULC

Durante las últimas 5 ruedas, el BCRA compró USD 639 M en el MULC producto del dinamismo de los préstamos en USD, una liquidación del agro que se sostuvo en niveles elevados y una demanda que se mantuvo relativamente acotada. De esta manera, en lo que va del año la autoridad monetaria acumuló compras por USD 1.547 M. En consecuencia, las Reservas Netas cerraron la semana en terreno negativo por cerca de USD 8.900 M (-USD 6.200 M si no se descuentan los depósitos del Tesoro).

La brecha se mantiene relativamente estable

Durante la última semana, los dólares alternativos continuaron mostrando cierta estabilidad, aunque con un leve sesgo al alza. En concreto, el dólar blue subió un 0,8% semanal ($1.235), mientras que el dólar MEP avanzó un 0,3% ($1.168) y el CCL se mantuvo sin variaciones ($1.190). Como resultado, la brecha cambiaria promedio no sufrió variaciones significativas y terminó la semana en la zona del 15%.

Estabilidad en los futuros del dólar

Los contrarios a futro del dólar terminaron la semana prácticamente en niveles similares al cierre semanal previo pese al anuncio de la reducción del crawling peg. De esta manera, si bien las devaluaciones implícitas se ubican por debajo del 2% mensual, aún no reflejan el 1% mensual comprometido por el Gobierno. En números, promedian un 1,5% mensual para los contratos de febrero, marzo y abril.