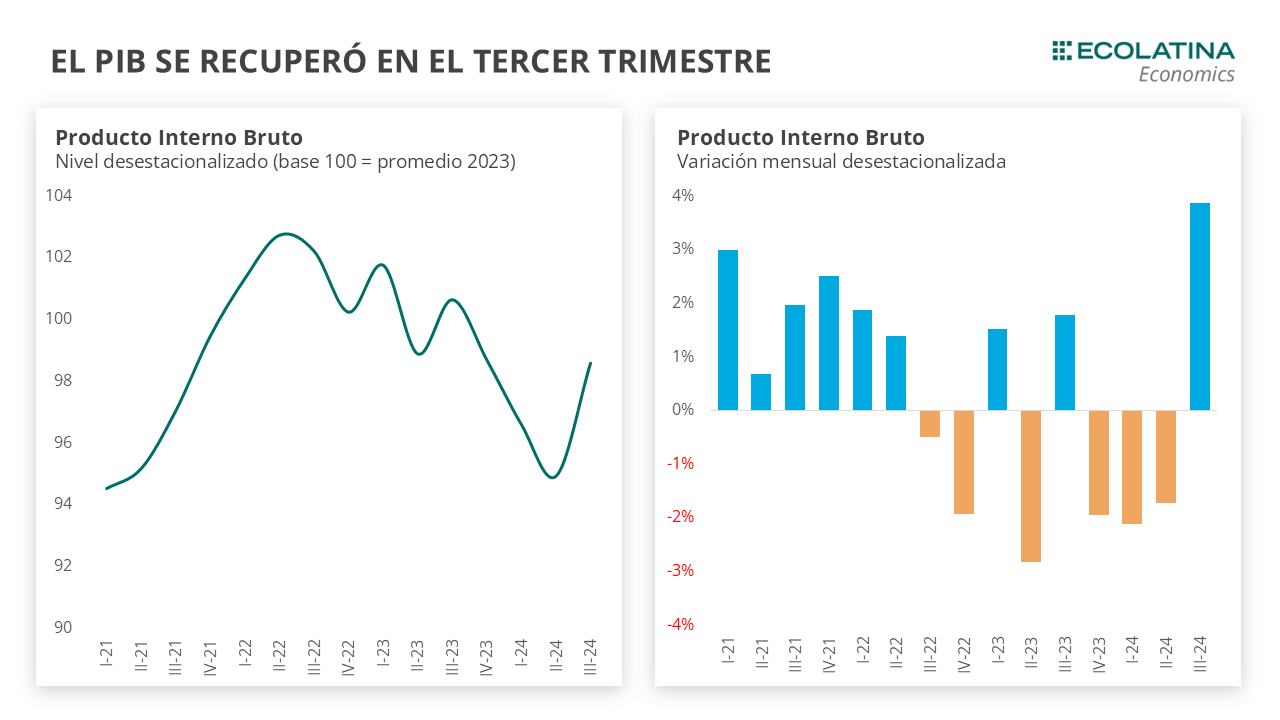

En el tercer trimestre del año, el producto interno bruto (PIB) creció 3,9% en términos desestacionalizados respecto al segundo trimestre del año. De este modo, en comparación respecto al tercer trimestre de 2023, previo al inicio de la recesión, se ubica 2,1% por debajo.

Por el lado de la demanda, la mayor disminución se registró en la Formación bruta de capital fijo (-16,8% i.a.); luego en Consumo Público (-4,0%), Privado (-3,2% i.a.). Las importaciones cayeron 11,2% y las Exportaciones aumentaron 20,1% interanual.

Hasta el momento, la actividad viene mostrando un desempeño heterogéneo, irregular y en forma de serrucho. Algunos indicadores muestran que la recuperación del último trimestre del año se mantendrá, aunque será menos vertiginosa que la del tercer trimestre. A priori, el Índice de Producción Industrial Manufacturero (IPI) cayó 0,8% mensual desestacionalizado en octubre, mientras que el Indicador Sintético de la Actividad de la Construcción tuvo un desplome del 4,0% mensual s.e. en el primer mes del cuarto trimestre.

El PIB se recuperó en el tercer trimestre

En el tercer trimestre del año, el producto interno bruto (PIB) creció 3,9% en términos desestacionalizados respecto al segundo trimestre del año. De este modo, se ubica 2,1% por debajo respecto al tercer trimestre de 2023, previo al inicio de la recesión.

Por el lado de la demanda, se destaca el rebote de la Formación bruta de capital fijo (12,0% trimestral desestacionalizada), del Consumo Privado (+4,6% respecto al segundo trimestre) y Público (+0,7% respecto al trimestre anterior s.e.). Las importaciones recuperaron 9,1% y las exportaciones 3,2% s.e.

En cuanto a la comparación respecto al tercer trimestre del año pasado (antes del inicio de la recesión), la mayor disminución se registró en la Formación bruta de capital fijo (-16,8% i.a.); luego en Consumo Público (-4,0%), Privado (-3,2% i.a.). Las importaciones cayeron 11,2% y las Exportaciones aumentaron 20,1% interanual.

En cuanto a la oferta, se destacaron los descensos en Construcción (-14,9% i.a), Pesca (-6,7% i.a.), Comercio mayorista, minorista y reparaciones (-6,1%) Industria Manufacturera (-5,9%) e Intermediación financiera (-1,8%).

En sentido contrario, creció el sector de Agricultura, ganadería, caza y silvicultura (13,2% interanual), los Hoteles y restaurantes (+9,0%) y la Explotación de minas y canteras (+6,6%).

El consumo en perspectiva

El consumo privado tuvo un crecimiento mensual sin estacionalidad del 4,6%. Este crecimiento, aunque vertiginoso, no alcanza a recuperar lo caído en el primer semestre (-5,7%); y todavía se ubica un 3,4% por debajo del mismo trimestre del año pasado.

Esta tendencia guarda relación con que los ingresos reales finalmente comenzaron a recuperarse durante la segunda mitad del año. En particular, esto se vio ayudado por la mejora en el consumo en bienes durables, favorecida por una caída en el valor real de dichos artículos (el poder adquisitivo creció más en relación con ellos porque crecieron menos que el resto de los precios), en un contexto de consumo postergado y de la mano de una baja de la nominalidad que permitió una baja en el costo de financiamiento de estos.

Por otro lado, quizás un efecto mayor viene dado por el relativo encarecimiento de muchos servicios inelásticos, que son difíciles de eludir para las familias, tales como el alquiler, las tarifas, salud y educación “obligó” a que parte del gasto de las familias engrose el consumo privado de esta manera.

A diferencia del consumo en durables, que es notorio en algunas estadísticas que salen a la luz y no es tan claro en los agregados macroeconómicos porque representan menos de cuarto del gasto de las familias, el gasto en servicios inelásticos “no se ve” en indicadores sectoriales que habitualmente se difunden, pero sí son relevantes en el consumo privado.

¿Qué puede pasar con el consumo en adelante? Todavía no hay muchos drivers que podrían jugarle a favor, en tanto para una recuperación necesita un aumento del salario real y el ingreso disponible. Las mejoras de los ingresos reales en los últimos meses contribuyeron a la mejora, pero todavía no se puede hablar de una recuperación total.

Ya de cara al 2025, la recuperación del poder adquisitivo que vendrá a lo largo del próximo año -que en promedio estimamos será del orden de 10% i.a.- será la base para que el consumo recupere buena parte de lo perdido este año.

Sin embargo, no lo hará sin heterogeneidades con el ingrediente de que mayores importaciones tenderán a disociar, según el rubro, el crecimiento del consumo de las familias con el incremento de la demanda local.

Comentarios finales

Hasta el momento, la actividad viene mostrando un desempeño heterogéneo, irregular y en forma de serrucho. Algunos indicadores muestran que la recuperación del último trimestre del año se mantendrá, aunque será menos vertiginosa que la del tercer trimestre. A priori, el Índice de Producción Industrial Manufacturero (IPI) cayó 0,8% mensual desestacionalizado en octubre, mientras que el Indicador Sintético de la Actividad de la Construcción tuvo un desplome del 4,0% mensual s.e. en el primer mes del cuarto trimestre.

En resumen, el 2024 cerrará con una caída de la zona del 3%, dejando un arrastre estadístico entre 1 y 1,5% para 2025, según la dinámica que tenga lugar durante el último trimestre del año. En este sentido, esperamos un crecimiento promedio de la economía en torno a 4,5% durante 2025. Esta expansión no dejará exenta a la economía de vaivenes y de trayectorias disímiles a su interior.