La mejora del salario real de los últimos meses está concentrada en los trabajadores formales del sector privado, mientras que el resto de los ingresos de las familias todavía vienen rezagados. Esta discrepancia tiene un correlato en la mejora de los indicadores de consumo, que también se revelan de forma heterogénea.

Considerando el aumento del consumo en bienes durables, la estabilidad nominal y las bajas de tasa podrían haber sido tan -o más- relevantes que la recuperación del salario real para explicar esta mejora en los últimos meses. Esto contrasta con el alicaído consumo masivo, ligado a los gastos -e ingresos- corrientes, que todavía no logra iniciar una recuperación sostenida.

La recuperación del poder adquisitivo que vendrá a lo largo del próximo año -que en promedio estimamos será del orden de 10% i.a.- será la base para que el consumo recupere buena parte de lo perdido este año. Sin embargo, no lo hará sin heterogeneidades con el ingrediente de que mayores importaciones tenderán a disociar, según el rubro, el crecimiento del consumo de las familias con el incremento de la demanda local.

El poder adquisitivo en perspectiva

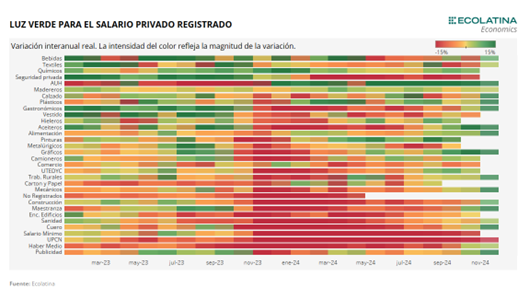

En la medida que el shock inflacionario del cierre del año pasado fue quedando atrás, poco a poco distintos sectores de la economía comenzaron a mostrar una mejora en el poder adquisitivo. Si bien en términos agregados el salario real formal está un 6% por debajo de su nivel en noviembre, el sector privado registrado ya en septiembre alcanzó los niveles previos a la última devaluación discreta (no sin heterogeneidad, como se ve en el gráfico), acumulando una suba de 12% desde entonces.

¿Era fácil que el salario aumente desde los niveles mínimos que había alcanzado? Sí, pero también fue clave el sostenimiento del sendero de desinflación en un contexto en el que los acuerdos salariales tienden a seguir mirando la inflación pasada. Del mismo modo, con una dinámica de precios que se torna mucho más estable y previsible, algunos sindicatos ya estipularon los aumentos para los primeros meses del próximo año (no ocurría con regularidad desde finales de 2022). En este contexto, no resulta incompatible que a finales del año tenga lugar una recuperación de 10% del salario formal del sector privado, aunque con una caída promedio de 11% i.a.

El salario real y su relación con el consumo

Lógicamente, la mejora del poder adquisitivo guarda relación con la paulatina recuperación del consumo que tuvo lugar desde mayo-junio. Esto se vio reforzado cuando también se distinguió con mayor claridad que la crisis en los ingresos reales no tuvo un impacto generalizado en el nivel de empleo, sino que se concentró en sectores puntuales (construcción e industrias asociadas y sector público). Si bien conjuntamente estos aspectos del mercado de trabajo le dieron al consumidor una mayor seguridad acerca de sus futuros ingresos, no fue el único factor determinante para la recuperación del consumo.

Identificamos dos factores que matizan esa idea. En primer lugar, pese a la recuperación del salario real, el poder adquisitivo de los hogares se vio fuertemente diezmado por la actualización de precios Regulados. Esta corrección de precios relativos no sólo modifica la canasta de gastos de los hogares, sino que también reduce el ingreso disponible que podría volcarse al consumo al incrementar tanto el costo de los servicios públicos.

En segundo lugar, si consideramos todos los ingresos, el sector privado formal aporta únicamente $30 de cada $100 que entran a un hogar promedio. Entonces, una módica recuperación de los salarios privados registrados puede no ser tan determinante para la masa de recursos de la población si el resto de los ingresos no acompaña. Justamente, los salarios de los trabajadores informales y públicos cerrarían el año con una caída promedio del orden del 20% i.a. (contracción que incluso superaría 25% en el caso de los trabajadores públicos nacionales), mientras que las jubilaciones (cerca del 15% de los ingresos de las familias) caerían casi 18% i.a.,

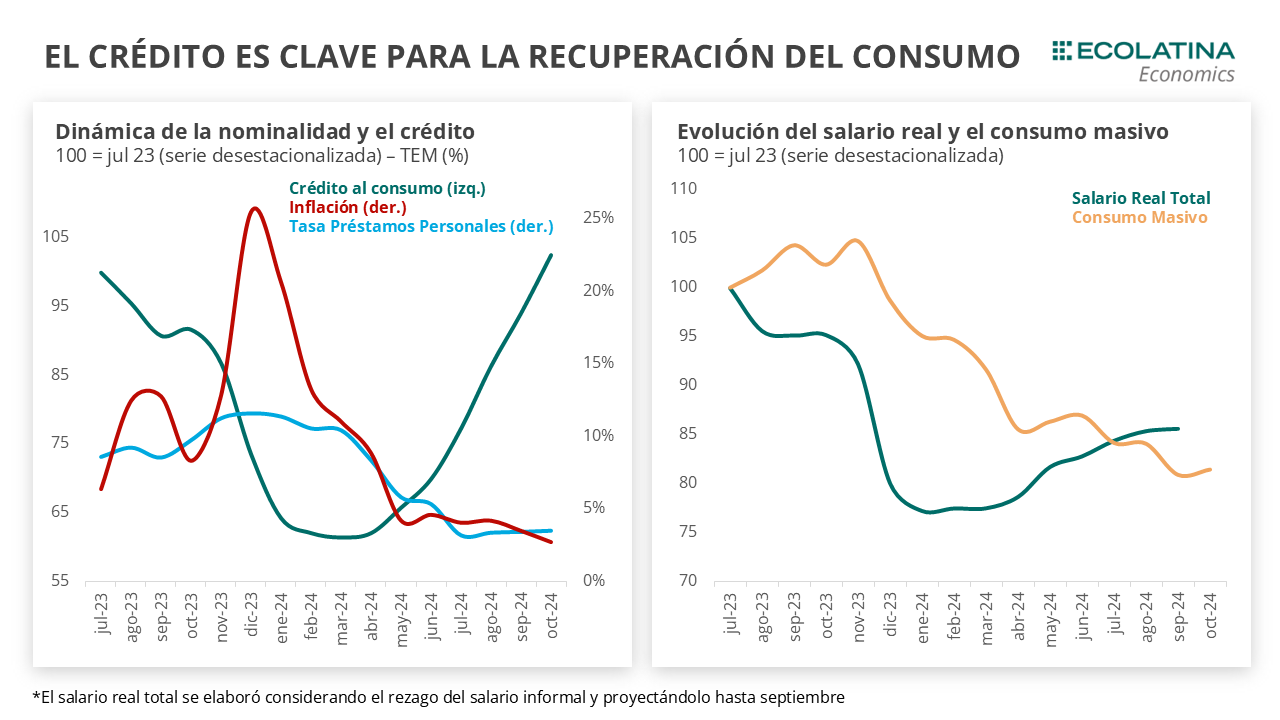

¿Por qué entonces crece el consumo si solamente una parte de los ingresos se están recuperando? Para responder esto vale la pena observar que los rubros que crecen son en general bienes de consumo durables: autos, motos, electrodomésticos, etc. Al ser dependientes de mayores posibilidades de financiamiento (tanto por más cuotas y a una menor tasa), estos sectores fueron los más beneficiados por la menor nominalidad y la baja de tasas del BCRA: a finales de abril los préstamos personales y de tarjetas de crédito tenían una tasa por encima de 100% y comenzaron julio en la zona de 65%. Adicionalmente, tampoco es menor la baja de su precio en términos relativos contra otros sectores de la economía a lo largo de los últimos meses.

Este motivo nos lleva a pensar que la estabilidad nominal y las bajas de tasa podrían haber sido tan -o más- relevantes que la recuperación del salario real para explicar la mejora del consumo en los últimos meses. Esto contrasta con el alicaído consumo masivo, ligado a los gastos -e ingresos- corrientes, que todavía no logra iniciar una recuperación sostenida. La incipiente recuperación del salario real total de la economía -considerando también los ingresos de los trabajadores informales y su rezago- le pondrá un piso en el corto plazo, pero aún se sostendrá bien por debajo de los niveles alcanzados a finales del año pasado.

¿Se puede extender el veranito de los durables?

La tendencia mencionada, que se profundiza a lo largo de la segunda mitad del año, seguramente continúe su curso en los próximos meses. Ingresos reales que continuarán recuperándose (aunque lo harán de forma lenta) en un contexto de estabilidad nominal, junto con un abaratamiento relativo de bienes importados y sus sustitutos (baja de impuestos a bienes importados) seguirán direccionando consumo hacia bienes durables.

No obstante, la reversión del efecto crowding out (por el cual los bancos destinaban su sobrante de liquidez a las licitaciones del Tesoro en lugar de prestarle al sector privado), la desregulación de las tasas y la búsqueda de que los bancos “hagan de bancos” implicó un mayor costo de financiamiento -en términos reales- a los consumidores. Dicho de otra forma, las tasas activas no acompañaron rápidamente el proceso de baja de tasas, algo que podría complicar el consumo futuro si la inflación sigue bajando, impidiendo “licuar” las deudas. Por este motivo, consideramos también que el “veranito” del consumo en bienes durables podría ser sostenido en caso de que haya continuidad en la política de baja de tasas.

Considerando que los bienes durables representan sólo una cuarta parte del consumo de las familias, este boom no será tan determinante en los agregados macroeconómicos, como si lo fue la expansión del consumo masivo y del gasto en servicios en los años previos. Por su parte, así como la sensibilidad de la demanda de bienes de consumo masivo ante la caída en los ingresos fue menor, la recuperación no causará un cambio importante en el consumo de este grupo. En este sentido, un indicador interesante para seguir es el gasto en supermercados con tarjeta de crédito (representó casi la mitad de las compras entre agosto y septiembre) y el eventual rol de “no llegar a fin de mes” que pueda existir en muchas familias detrás de esta tendencia, en un contexto en el cual la baja de la inflación reduce el costo de oportunidad de mantener el efectivo.

Algo similar ocurre con los servicios: el encarecimiento relativo de los mismos y la mayor estabilidad nominal actúan como limitantes para su expansión y el consumo impulsivo (efecto “los pesos queman”) de los años previos. Al tiempo que para muchos se vuelve prohibitivo salir a comer afuera, para otros es conveniente irse de vacaciones al exterior.

Conjuntamente, consideramos que la recuperación del poder adquisitivo que vendrá a lo largo del próximo año (en promedio estimamos será del orden de 10% i.a.) será la base para que el consumo recupere buena parte de lo perdido este año. Sin embargo, no lo hará sin heterogeneidades -tal como sucederá con el resto de la economía- con el ingrediente de que mayores importaciones tenderán a disociar, según el rubro, el crecimiento del consumo de las familias con el incremento de la demanda local.