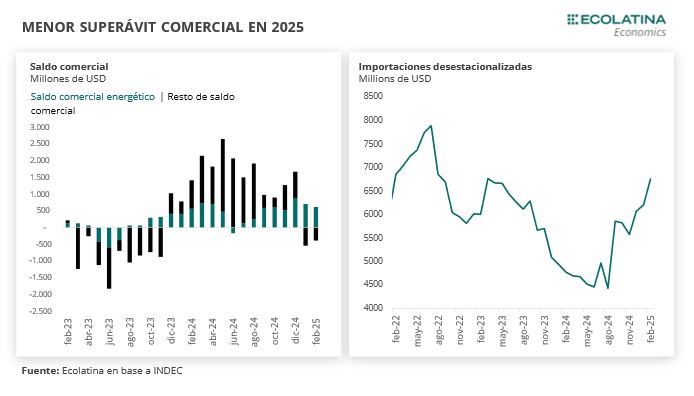

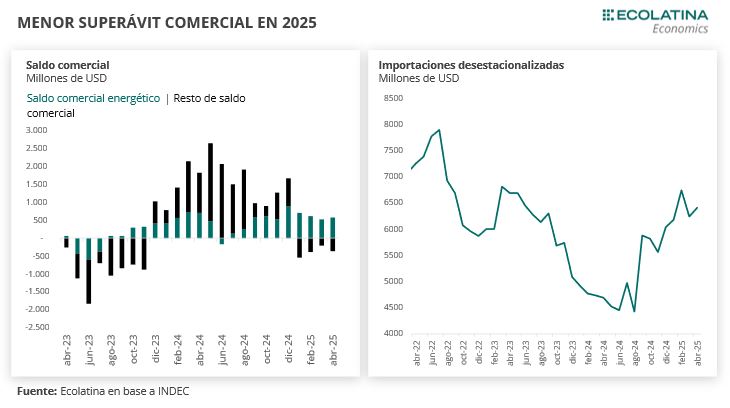

El saldo comercial alcanzó USD 204 M en abril. De todas formas, el saldo acumuló USD 1.265 M hasta el primer cuatrimestre del año, ubicándose notablemente por debajo del saldo acumulado en el mismo periodo del año anterior (que había sido USD 6.206 M).

La balanza comercial energética mantuvo el superávit, este mes por USD 573 M (acumulando USD 2.421 M en el primer cuatrimestre). El resultado se explicó por exportaciones energéticas por USD 851 M (-10,0% i.a.) e importaciones energéticas por USD 278 M (+15,3% i.a.). Sin el resultado superavitario de la balanza energética, el déficit del resto de la balanza comercial se ubicaría en USD – 323 M en abril, acumulando cuatro meses consecutivos de déficit para el resto de los bienes (USD -1.504 M en el primer cuatrimestre).

Estimamos que el resultado comercial mantenga el superávit en el acumulado del año, aunque con una importante caída respecto al resultado del año anterior. En lo que resta del año, el superávit comercial se encontrará respaldado por el resultado superavitario de la balanza comercial energética, en el que complementará el resultado superavitario del rubro minero -principalmente litio, oro y plata- que también viene siendo una fuente extra de ingreso de divisas.

El saldo comercial alcanzó USD 204 M en abril. De esta manera, el saldo acumuló USD 1.265 M hasta el primer cuatrimestre del año, ubicándose por debajo del saldo acumulado en el mismo periodo del año anterior (que había sido USD 6.206 M).

Al igual manera que en el primer trimestre del año, el resultado comercial se ubicó por debajo del Relevamiento de Expectativas del Mercado (REM) del mes de abril. En detalle, la mediana del REM estimaba exportaciones por USD 6.920 M e importaciones por USD 5.907 M, lo cual implicaba un saldo superavitario por USD 1.013 M.

La balanza comercial energética mantuvo el superávit, este mes por USD 573 M (acumulando USD 2.421 M en el primer cuatrimestre). El resultado se explicó por exportaciones energéticas por USD 851 M (-10,0% i.a.) e importaciones energéticas por USD 278 M (+15,3% i.a.). Sin el resultado superavitario de la balanza energética, el déficit del resto de la balanza comercial se ubicaría en USD – 323 M en abril, acumulando cuatro meses consecutivos de déficit para el resto de los bienes (USD -1.504 M en el primer cuatrimestre).

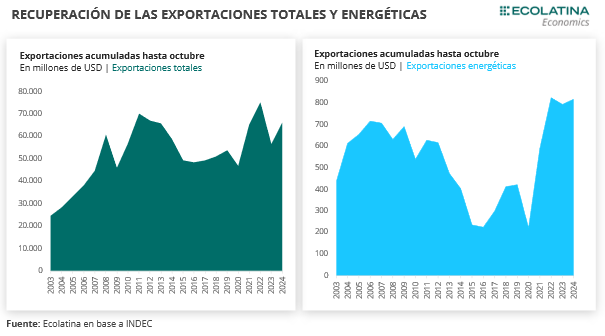

En abril, las exportaciones fueron USD 6.664 M (+2,3% i.a.). La mejora se explicó por las cantidades (3,2% i.a.), con precios que jugaron en contra (-0,8% i.a.). Pese a esta mejora, mostraron una caída de -5,7% en términos desestacionalizados en el cuarto mes del año.

Los rubros mostraron desempeños disímiles. En términos de valores, el rubro con mayores exportaciones fue las Manufacturas de Origen Agropecuario (MOA) con USD 2.369 M, representando una caída de 0,4% i.a. Le siguió las Manufacturas de Origen Industrial (MOI) con valores exportados por USD 1.749 M (+5,5% i.a.) Por su parte, los Productos Primarios (PP) mostraron exportaciones por USD 1.696 M, lo cual representó una mejora de 10,8% i.a. Al interior, se explicó por una mejora de 10,8% i.a. en las cantidades y mayores precios (+1,3%).

En lo que respecta a las importaciones, mostraron una suba de 37,3% i.a. por USD 6.460 M, acumulando cinco mejoras interanuales consecutivas. En términos de cantidades mostraron un incremento de 41,9% i.a., con precios que jugaron en contra (-3,2% i.a.). Además, la serie desestacionalizada subió 2,6% en el mes, acumulando una suba de 6,0% respecto a diciembre.

Todos los rubros registraron una mejora interanual. El rubro de mayor importancia en términos de valores fue Bienes Intermedios (BI) con USD 2.158 M (+9,6% i.a.). Le siguió Piezas y accesorios de bienes de capital (PyA) por USD 1.358 M (+24,9% i.a.) y Bienes de capital (BC) por USD 1.214 M (+73,4% i.a.). Por último, los Bienes de consumo (BC) tuvieron compras externas por USD 971 M (+77,7% i.a.) y los Vehículos automotores de pasajeros por USD 427 M (+204,5% i.a.).

¿Qué esperamos para lo que resta del año?

En el corto plazo estimamos que existirá una suba del superávit comercial -en contraste a los primeros meses del 2025- producto del incremento de las exportaciones que trae la llegada de la cosecha gruesa. Recientemente la BCR mejoró la estimación de producción de soja para esta campaña 2024/25, de las 45,5 tn hacia las 48,5 tn, aunque ubicándose levemente por debajo de la campaña previa (50,0 tn).

De todas formas, hay que tener en cuenta que pasada la cosecha gruesa persisten las dudas sobre qué sucederá con el actual nivel del tipo de cambio real y los riesgos en torno al menor incentivo a liquidar en la segunda parte del año. En esta línea, durante esta semana se confirmó que las retenciones de los productos vinculados a la cosecha gruesa volverán a los valores de enero a partir del próximo mes, mientras que la política de reducción se extenderá hasta 2026 para la cosecha fina (trigo y cebada), buscando incrementar los incentivos a liquidar durante el periodo de la cosecha fina.

Por otro lado, el crecimiento de las importaciones se sostendrá en los próximos meses en todos los rubros, de la mano de la continuación en la recuperación económica y una mayor apertura al comercio. En esta línea, recientemente continuaron las flexibilizaciones al comercio exterior: por caso, se anunció la baja de aranceles a las importaciones de determinados productos de bienes de capital, que se encontraban por encima de los valores establecidos por el Mercosur.

En síntesis, estimamos que el resultado comercial mantenga el superávit en el acumulado del año, aunque con una importante caída respecto al resultado del año anterior. En lo que resta del año, el superávit comercial se encontrará respaldado por el resultado superavitario de la balanza comercial energética, en el que complementará el resultado superavitario del rubro minero -principalmente litio, oro y plata- que también viene siendo una fuente extra de ingreso de divisas.